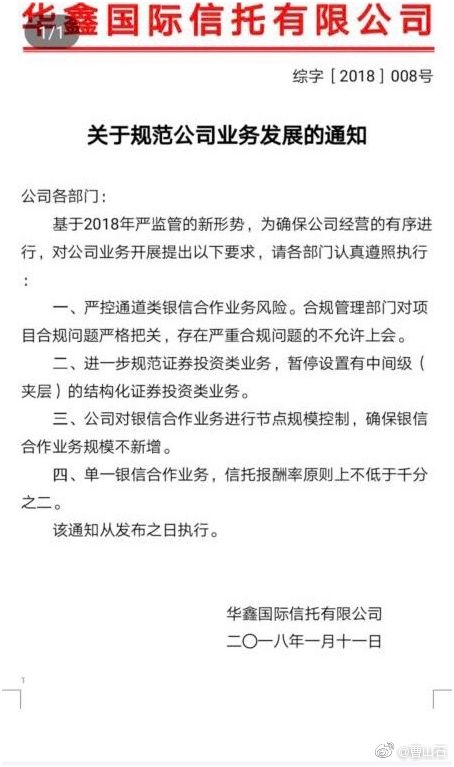

原标题:“非标已死”?一大批金融从业人员可能要转行了.... 今日,整个行业都在求证一个消息,即监管层是否真的决定彻底叫停券商资管及私募基金投资委托贷款资产及信贷资产业务。 据一基金子公司总经理说,基金业协会停止了对投贷款项目的集合计划的备案。 距离银监会发布《商业银行委托贷款管理办法》才过去5天,大多基金子公司、券商资管、信托公司刚开始考虑应对办法,进一步限制又来了。 “非标已死”成为整个资管行业公认的事实。 从严监管 今日,行业传出消息,称接到监管部门对定向、集合产品投资委贷、信贷资产的要求。 主要分为两条: 1. “一对多”产品,从今日起,未通过备案的产品,若穿透至底层资产是信贷、委贷资产的集合计划,协会一律不再出具备案函(包括补充备案的)。 2.“一对一”产品,管理人需向上穿透,投资信贷、委贷资产的委托资金不得是募集资金。 随后多家金融机构都对此消息进行了确认,称协会确已停止对投信用贷款、委托贷款项目的集合计划的备案。 据悉,近期上海证监局关于证券公司资产管理计划参与贷款类业务的监管规定也提出了具体要求: 1、不得新增参与银行委托贷款、信托贷款等贷款类业务的集合资产管理计划(一对多)。 2、已参与上述贷款类业务的集合资产管理计划自然到期结束,不得展期。 3、定向资产管理计划(一对一)参与上述贷款类业务的,管理人应切实履行管理人职责,向上应穿透识别委托人的资金来源,确保资金来源为委托人自有资金,不存在委托人使用募集资金的情况;向下做好借款人的尽职调查、信用风险防范等工作,其他监管机构有相关要求的,也应从其规定。 已参与上述贷款类业务的定向资产管理计划发生兑付风险的,管理人应及时向监管部门及行业协会报告。管理人应切实履行职责,做好风险处置工作,不得刚性兑付,同时应避免发生群体性事件。 在业内看来,这是在委贷新规后监管层进一步的跟进动作,涉及一切以募集资金成立资管产品的行业,包括基金专户、基金子公司、券商资管、信托公司等。 委贷业务走到了尽头。 在1月6日银监会发布《商业银行委托贷款管理办法》后,正式禁止受托管理的他人资金作为委托方,也禁止具备贷款发放资质的机构作为委托人,禁止信贷资金来源作为委托贷款(禁止倒贷)。 影响有多大? 据中国人民银行发布的2017年第三季度中国货币政策执行报告显示,截至2017年9月末,委托贷款存量规模为13.88万亿元,在171.23万亿社会融资规模中占比8.11%。除百万亿人民币贷款外,委托贷款规模仅次于18.21万亿元的企业债券,是社会融资途径中的第三大来源,其重要性不言而喻。 央行官方数据显示,2012年年底时,委托贷款余额不足1.3万亿,2013年翻倍,随后继续大幅增长,到了2017年11月底,委托贷款余额飙升到了13.91万亿元。 接近14万亿的委托贷款存量,将迎来全面监管。 其实,虽然行业内震惊于监管层的果断,但并不算太出人意料,毕竟在委贷新规发布后行业内就已经有了预期,即任何资产管理产品募集的资金都不能再发放委托贷款,不论是信托计划、银行理财、私募基金、券商资管、基金专户等等,都不能作为委托贷款的委托人。 业务突围ABS成最优选择 原先一些观点认为在银行委贷业务受限后,信托贷款将是最大的受益者。 但华鑫信托在对部门的通知中提出,确保银信合作业务规模不新增。

或者这不是个案,即使基金子公司和私募基金等寻求借道信托发放信托贷款,从新规的角度来看是被允许的,但按今日的要求也是不可能的了。 非标,已死。 但这并不意味着所有的通道业务都会被限制,沪上一家小型基金子公司人士直言,通道业务彻底消亡仍需假以时日。 而鑫沅资产则指出,ABS业务必要性更加凸显,新规下,其他盘活资产的金融工具都会受到较大影响,成本会翻倍或者更多。ABS成了当下几乎最优的选择。“此外,不良资产处置的精细化创新化操作也是今年可以寻找抢占的商机。” 更有业内人士指出,2018年,金融行业会出现一轮较大的转行潮,各个子行业都会出现一些部门变得无业务可作,例如一些银行的金融同业部。 靠谱众投 kp899.com:您放心的投资理财平台,即将起航! |

还没有用户评论, 快来抢沙发!