广西金融办12月20日在其官网发布《关于做好小额贷款公司网络小额贷款业务风险专项整治摸底排查工作的通知》(下称“通知”),根据《小额贷款公司网络小额贷款业务风险专项整治实施方案》等要求,2018年1月31日前必须完成区内网络小额贷款经营情况的摸底排查工作。

网站显示,上述通知由广西互联网金融风险专项整治工作领导小组办公室下发,要求各设区市领导小组办公室从紧从速开展摸底排查工作,于2018年1月20日前完成摸底排查工作,并将所属辖区摸底排查报告报自治区互联网专项整治领导小组办公室,自治区整治办汇总后,于2018年1月底报国家P2P网络借贷风险专项整治工作领导小组办公室。

对经营资质等11项工作进行重点审查

广西金融办在《通知》中还增加了附件,对从业机构基本情况、经营与管理、违法违规经营及风险、监管和摸底排查工作对网络小贷公司进行重点审查,包括严格管理审批权限;重新审查网络小额贷款经营资质、股东是否符合法律法规规定和监管要求;排查小额贷款公司是否主要以自有资金从事放贷业务。

报告包括但不限于以下内容:

一、从业机构情况

(一)基本情况

机构及人员情况(机构数量、布局,人员构成),获批网络小额贷款经营资质情况,资本情况(资本类型、资本分布),主要股东情况,互联网平台情况等。

(二)经营与管理情况

资产负债情况,盈利情况(成本、收入),拨备情况,贷款业务情况(结构、集中度、类型、逾期情况及不良),融资情况(渠道、规模),公司治理、内部控制及风险管理机制建设情况等。

(三)违法违规经营及风险情况

根据排查和整治重点,在股权管理、融入资金、综合实际利率、贷款管理、贷款催收、贷款范围、业务合作、信息安全等方面存在哪些不符合专项整治要求和有关规定的情况(主要类型、原因、典型案例、处置安排);主要风险(信用风险、市场风险、操作风险、流动性风险、合规风险等),发生的风险事件及风险处置情况(典型案例)。

二、监管和摸底排查工作情况

网络小额贷款制度建设(是否有相关制度文件,如有请附后),监管架构(谁审批、谁监管),监管手段(准入、现场检查、非现场监管),摸底排查工作开展情况(投入人员,排查方式、工作量、工作进展)等。

广西尚未核准网络小贷牌照

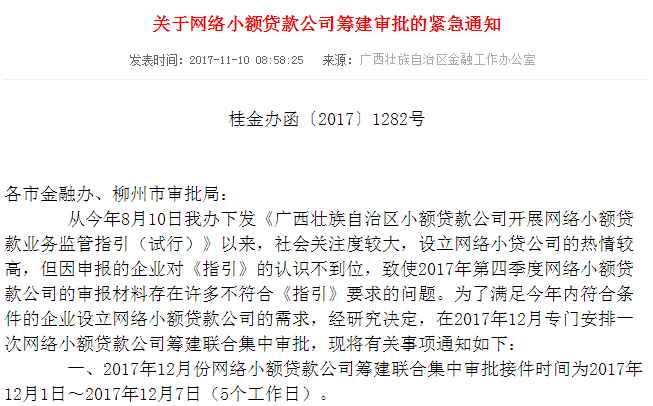

广西省金融办11月10日曾下发《关于网络小额贷款公司筹建审批的紧急通知》。通知指出,自2017年8月10日下发《广西壮族自治区小额贷款公司开展网络小额贷款业务监管指引(试行)》以来,申请设立网络小贷公司的热情较高,但因申报企业审报材料很多不符合《指引》要求。因此,广西金融办决定在12月1日—7日安排一次网络小额贷款公司筹建联合集中审批。

不过,11月21日,互联网金融风险专项整治工作领导小组办公室下发特急文件,要求各地立即暂停审批网络小贷公司。广西省金融办12月7日再次发出通知,称即日起暂停受理网络小额贷款公司设立申请及现有小额贷款公司开展网络小额贷款业务申请,同时停止执行 11月9日下发的《关于网络小额贷款公司筹建审批的紧急通知》。但通知没有披露12月1日—12月7日期间,广西是否集中审批过网络小贷公司。

此前整理的全国各省市网络小贷公司列表显示,广西地区目前尚没有落地的网络小贷公司。

附《关于做好小额贷款公司网络小额贷款业务风险专项整治摸底排查工作的通知》:

关于做好小额贷款公司网络小额贷款业务风险专项整治摸底排查工作的通知

桂互金整治办函〔2017〕13号

各设区市互联网金融风险专项整治工作领导小组办公室:

根据2017年12月13日全国P2P网络借贷风险专项整治规范验收暨网络小额贷款风险专项整治工作电视电话培训会议,以及《小额贷款公司网络小额贷款业务风险专项整治实施方案》(网贷整治办函〔2017〕56号)的要求,1月31日前必须完成我区网络小额贷款经营情况的摸底排查工作。现就有关事项通知如下:

一、精心组织,全面掌握情况

各设区市领导小组要切实承担起领导责任,组织有关部门和单位,周密安排、认真准备、合理分工,抽调得力人员,以高度负责的精神,扎实开展摸底排查工作。对各小额贷款公司填报的信息和数据不得流于形式审查,对上报信息和数据的真实性、准确性、完整性进行实质调查、交叉验证,判断结果应当公正、客观,确保全面、真实掌握情况。

二、抓紧行动,确保按时完成

各设区市领导小组办公室必须严格按照《小额贷款公司网络小额贷款业务风险专项整治实施方案》要求,紧抓重点,从紧从速开展摸底排查工作,各设区市于2018年1月20日前完成摸底排查工作,并将所属辖区摸底排查报告报自治区互联网专项整治领导小组办公室,自治区整治办汇总后,于2018年1月底报国家P2P网络借贷风险专项整治工作领导小组办公室。报告按照附件“编写说明”编写。

报告电子版请发送至自治区金融办小贷处邮箱xedk@gxjrb.gov.cn,纸质版同时寄送广西自治区金融办小贷处收。附件页数较多,不随文转发,已发送至各单位办公邮箱。

广西互联网金融风险专项整治工作

领导小组办公室

2017年12月15日

附《XX省(区、市、计划单列市)小额贷款公司网络小额贷款业务风险摸底排查情况报告》编写说明:

《XX省(区、市、计划单列市)小额贷款公司网络小额贷款业务风险摸底排查情况报告》由省(区、市、计划单列市)小额贷款公司监管部门根据本辖区网络小额贷款风险摸底排查情况编写,于2018年1月底前经当地银监局通过银监会内网转报至P2P网络借贷风险专项整治工作领导小组办公室。报告包括但不限于以下内容:

一、从业机构情况

(一)基本情况

机构及人员情况(机构数量、布局,人员构成),获批网络小额贷款经营资质情况,资本情况(资本类型、资本分布),主要股东情况,互联网平台情况等。

(二)经营与管理情况

资产负债情况,盈利情况(成本、收入),拨备情况,贷款业务情况(结构、集中度、类型、逾期情况及不良),融资情况(渠道、规模),公司治理、内部控制及风险管理机制建设情况等。

(三)违法违规经营及风险情况

根据排查和整治重点,在股权管理、融入资金、综合实际利率、贷款管理、贷款催收、贷款范围、业务合作、信息安全等方面存在哪些不符合专项整治要求和有关规定的情况(主要类型、原因、典型案例、处置安排);主要风险(信用风险、市场风险、操作风险、流动性风险、合规风险等),发生的风险事件及风险处置情况(典型案例)。

二、监管和摸底排查工作情况

网络小额贷款制度建设(是否有相关制度文件,如有请附后),监管架构(谁审批、谁监管),监管手段(准入、现场检查、非现场监管),摸底排查工作开展情况(投入人员,排查方式、工作量、工作进展)等。

三、存在问题

各类机构经营管理、监管等方面存在的问题。

四、下一步整治安排

分类处置、整改验收、总结汇报等工作安排等。

五、有关建议

结合摸底排查工作中遇到的问题,对如何做好专项整治工作等方面提出意见和建议。

附《XX省(区、市、计划单列市)小额贷款公司网络小额贷款业务风险整治总结情况报告》编写说明:

《XX省(区、市、计划单列市)小额贷款公司网络小额贷款业务风险整治总结情况报告》由省(区、市、计划单列市)小额贷款公司监管部门根据本辖区网络小额贷款专项整治总体情况编写,于2018年4月底前经当地银监局通过银监会内网转报至P2P网络借贷风险专项整治工作领导小组办公室。报告包括但不限于以下内容(不涉及相关内容的可不提供):

一、从业机构情况

(一)分类处置情况

主要分类依据和标准,就合格类、整改类、取缔类机构分别分析机构基本情况(机构数量、布局、人员构成、资本),经营与管理情况,整改措施等。

(二)整改验收情况

主要验收依据和标准;确认具备和不具备网络小额贷款经营资质的机构数量;确认不具备网络小额贷款经营资质的机构分为几种类型,处置方式,是否有效化解风险;是否存在未完成整改的情况(机构数量、整改问题、未完成原因、下一步工作安排)。

(三)确认具备网络小额贷款经营资质的小额贷款公司情况

1.基本情况

机构及人员情况(机构数量、布局,人员构成),资本情况(资本类型、资本分布),主要股东情况,互联网平台情况等。

2.经营与管理情况

资产负债情况,盈利情况(成本、收入),拨备情况,贷款业务情况(结构、集中度、类型、逾期情况及不良),融资情况(渠道、规模),公司治理、内部控制及风险管理机制建设情况等。

3.问题和风险情况

是否存在整改不到位等问题(机构名称、整改问题、整改不到位的原因、下一步工作安排);主要风险(信用风险、市场风险、操作风险、流动性风险、合规风险等);网络小额贷款经营管理、监管、外部环境等方面存在的其他问题。

二、专项整治工作情况

人员和资源配置,工作方式及工作量(现场检查、非现场监管),重新审查资质情况(审查方式、审查标准、机构数量变化),网络小额贷款制度建设情况(是否补齐相关制度文件,如已补齐请附后,摸底排查时已报送的可不重复报送),现行监管架构(谁审批、谁监管)等。

三、长效监管建议

针对全国范围内线上经营网络小额贷款业务的机构,跨区域线上、线下结合开展网络小额贷款的小额贷款公司以及在省级行政区域内经营线上贷款的小额贷款公司,分别提出定义、监管体制、准入条件(注册资本、股东资质等)、融资比例(表内、表外)、风控机制、信息披露、消费者权益保护措施等方面的监管建议;对已经批准筹建、暂停批准开业的小额贷款公司逐一提出评估和处置建议。

四、正反面典型案例

网络小额贷款经营的正反面典型案例(至少一正一反2个案例),列明机构名称、相关数据、处置方式、处置结果等。

|

还没有用户评论, 快来抢沙发!