日前,一份名为《福建省网络借贷信息中介机构备案登记管理实施细则(试行)》(以下简称“《实施细则》”)显示,福建网贷申请备案应符合8项条件,其中包含银行存管要实施属地化管理。

《实施细则》要求,网贷(包括网贷资金专用账户)应当开设在商业银行的福建省行政管辖区内分支机构。此前,上海、深圳等地也曾对网贷机构银行存管提出属地化原则。

网贷机构要与福建省行政管辖区内设有分行以上(含)级别机构的商业银行达成资金存管初步安排,对已与外省商业银行签订资金存管协议的机构,待协议自然到期后,重新与符合要求的商业银行签订资金存管协议。

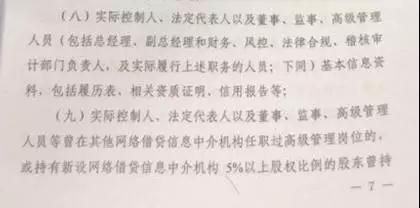

《实施细则》要求,新设网贷机构实际控制人、法定代表人以及董事、监事、高级管理人员(包括总经理、副总经理和财务、风控、法律合规、稽核审计部门负责人,及实际旅行上述职务的人员)需提供履历表、相关资质证明、信用报告等信息。

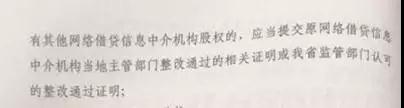

与此同时,曾在其他网贷机构担任高级管理岗位的,或持有新设网贷机构5%以上股权比例的股东曾持有其他网贷机构股权的,应当提交原网贷机构当地主管部门整改通过的相关证明或者福建省认可的整改通过证明。

网贷机构实际控制人及持股5%以上的股东应承诺,在网贷机构经营出现困难的时候要提供资金救助,在网贷机构依法进行清算时,提供合理的资金援助。

值得注意的是,深圳市互联网金融协会此前发布的《深圳市网络借贷信息中介机构业务退出指引(征求意见稿)》(以下简称《退出指引》)也要求具有国有企业、上市公司、集团等背景的网贷机构,应由国有企业、上市公司、集团等提供合理范围内的资金援助,协助网贷机构尽量缩小不良贷款余额和待偿余额之间的差额。

不过,福建与深圳出台的相关规范中均未明确,股东援助的合理范围。业内人士曾表示,合理范围应该是根据国资、上市股东的实力与平台的坏账之间做一平衡权衡,“股东可以通过资产收购、提供周转资金等方式来进行援助,帮助平台实现兑付,这和完全的兜底、担保不同。”

此外,在备案细则发布前,已设立并运营的网贷机构,在福建省P2P网络借贷风险专项整治工作小组办公室认定为合规类,则可以直接申请备案登记;在福建省P2P网络借贷风险专项整治工作小组办公室认定为整改类,在完成整改并经认定后可申请备案登记。已设立但未参与福建省互联网金融风险专项整治工作的网贷机构,要按照新设机构重新申请备案登记。

靠谱众投 kp899.com:您放心的投资理财平台,即将起航!

|

还没有用户评论, 快来抢沙发!