不是说市场对业绩关注度越来越高了吗?没有业绩的股票很难获得高溢价吗?!风云君,你太书生气啦,凡事都有个例外,有这么一家上市公司近年来亏损严重,但是股价就是异常坚挺,就问你胡不胡?打脸不打脸?羞愧不羞愧? 今天风云君就忍着个羞愧,跟跟各位巴拉巴拉这位特立独行的上市公司——狮头股份(600539,SH)。 一、主营亏损原大股东离场 狮头股份的原主营业务是水泥,在2005-2009年期间国内轰轰烈烈的房地产市场和基建,本以为对狮头股份的业绩有明显的推动作用,可是翻完狮头股份2005-2016年的财务数据,只能说俺想多了。12年间净利润居然是-4.59亿元,期间净利润最高是2006年的872万元,2011年以后呈现非常明显的间隔性亏损特征。 正是在此种情况下,原来的控股股东太原狮头集团有限公司(下文简称狮头集团)萌生退意。

风云君查看了,这个受让方的条件还挺苛刻,其中风云君关注到其中一个比较有意思的条件:拟受让方具有明晰的经营发展战略,并能提交关于上市公司未来的发展规划及切实履行该等规划的承诺措施。

以风云君长期A股百乐门代客泊车的经验判断,这其实就是说,接盘方要有资产注入的实力并且得履行承诺。 当然,明眼人认真读公告的话,应该能读懂这层意思。 2016年3月29日,上市公司发布公告称,狮头集团股份转让的受让方最终确定为苏州海融天投资有限公司(下文简称苏州海融天)与山西潞安工程有限公司(下文简称山西潞安)。 于是故事就这样开始了。 苏州海融天投资有限公司(以下简称海融天)和山西潞安工程有限公司(下文简称山西潞安)接盘狮头集团的转让的上市公司股份,海融天、潞安工程分别获得11.7%和11.24%股份,新晋公司第一、第二大股东,转让价格为每股18.75元,较2016年1月15日停牌前10.68的收盘价溢价75.56%,涉及资金合计达5.86亿元。 如此高溢价接盘主营亏损严重的上市公司,那么未来的看点肯定是资产注入啦!两家接盘方可谓是背米打工,自带资产跑来接盘的啊!整个雷锋+白衣骑士的合体啊。 为了对两家白衣骑士有个初步印象,风云君简单介绍下这哥俩。

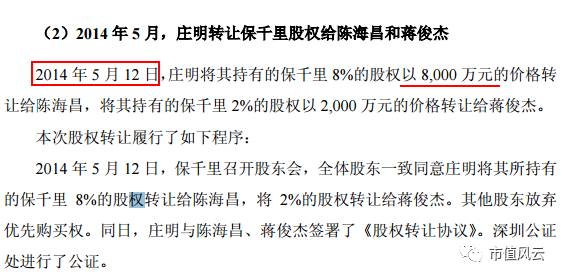

二、壳大鳄 苏州海融天并无实体经营,主要从事股权投资、并购重组等业务。 苏州海融天的老板是陈海昌,陈老板本人旗下还有上海纳克润滑技术有限公司(下文简称上海纳克)、南通苏达成生物科技有限公司、惟能科技(上海)有限公司等多家公司。 陈老板为资本市场所关注则是在2014年。 陈老板是位能人,其在2014年突击入股即将借壳中达股份的保千里(600074,SH)而获得市场关注。 当时,其与另一名自然人股东蒋俊杰合计出资1亿元受让了保千里10%的股权,两人目前分别持有保千里约10878万股、2720万股,按照保千里7月24日停牌前的收盘价10.39元/股计算,陈老板目前拥有保千里的股票市值约11.30亿元,较2014年5月份时的8000万成本已经获得13倍的投资溢价,即10亿多元,见下方截图:

当然,陈老板不仅仅活跃于一级市场,在二级市场也有他的身影,2015年5月29日,以当时股价的5折即16元/股接盘宏磊股份实控人之女金敏燕的1156.116万股,随后,持股刚满1年,即2016年5月20日随即以22元/股的价格转手给中融汇通,1年时间净赚6600余万元,见下方截图:

吸引着众多资本玩家的宏磊股份如今已经更名为民盛金科,关于它的故事,请移步《群雄风云 | 民盛金科的大佬“夜宴”:现代版买椟还珠玩壳术》。 自此,关于陈老板的行事风格我们基本得出个大致的侧面画像——喜欢有故事的上市公司,每次参与其中获利颇丰。

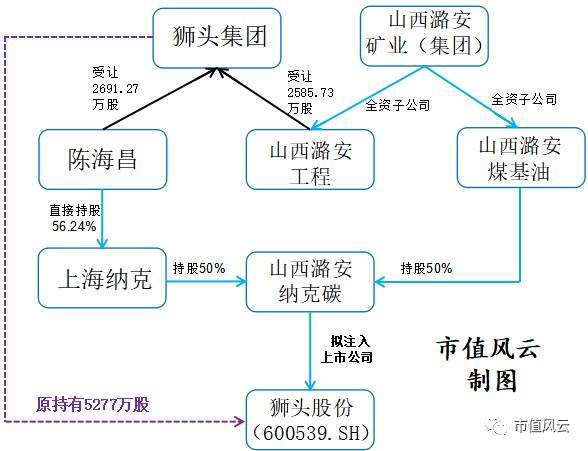

那么,如此有故事的资本大佬接盘狮头股份,必然让喜欢臆想的中小投资者们兴奋不已。 另外一位接盘方山西潞安工程公司,山西潞安工程与山西潞安煤基油均是山西潞安矿业(集团)有限公司的全资子公司,山西潞安自然不用风云君再介绍了吧。 整个资本运作过程中,山西潞安工程则担当陈老板的接盘小伙伴,山西潞安煤基油则在2013年的时候就成为陈老板的业务伙伴,双方共同持有山西潞安纳克碳一化工公司(拟注入上市公司的标的)。 整个资本运作具体步骤:

当然,这三步就构成了实质意义的借壳。 涉及的主体股权结构关系比较复杂,风云君制作了下图:

从上图,我们可以清晰看出,整个资本运作中,获益最大的是陈海昌陈老板、山西潞安工程以及山西潞安煤基油。先溢价承接狮头集团转让的股份,再将关联标的注入上市公司,如此构成重大资产重组,那么,受此利好消息刺激狮头股份的股价必然上涨。 另外,关联标的注入上市公司必然获得大幅溢价(下文展开),如此,实现双重获利。 现在明白为什么一向只赚钱不吃亏的陈老板当初愿意以溢价近八成的价格接下狮头集团抛售的股份了吧? 接盘的老板如此英猛,描述的剧本更是厉害得一塌糊涂,如星辰大海!

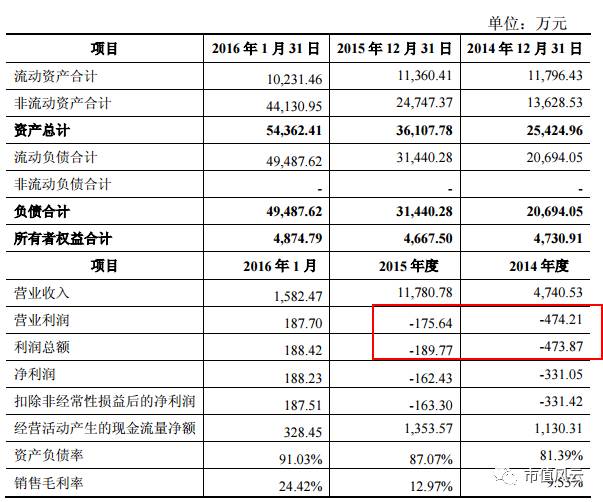

1 彪悍的业绩承诺 这就相当于一上桌就摆筹码,完了再预告下舞娘表演的时间!不管你流不流口水,不对!不管你信不信!看着这桌面上的筹码——资产重组预案的业绩承诺,风云君的内心那是相当的激动啊。 上海纳克承诺2016年至2018年“扣非”后净利润分别不低于1923.84万元、3923.02万元、5801.72万元。 没有比较就没有伤害。仅仅看上方的数字没有什么感觉,但是,风云君要告诉各位看官,拟注入上市公司的山西潞安纳克碳2014、2015年均亏损,见下图:

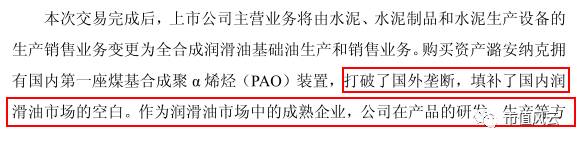

一家还未扭亏的企业,第一年做1900万元的扣非净利润承诺,第二年在此基础上翻一番,第三年在第二年的基础上增长40%,猛不猛? 这不是一般的厉害,厉害得不要不要的!各位老板怎么看? 2 勇猛的高管团队 预案披露购买的资产潞安纳克拥有国内第一座煤基合成聚a烯烃(PAO)装置,打破了国外垄断,填补了国内润滑油市场的空白。 “打破垄断、行业空白、第一”等语句,看了这些表述有木有雄起的感觉?有木有“浮想联翩”想去满仓干的冲动?有图有真相:

另外,披露潞安纳克公司核心技术人员团队仅6人,平均年龄31岁,清一色80后,学历构成为硕士1名,本科1名,大专4名。 本来嘛,这样的技术团队如果不是放到A股,只是在实体经济里挣扎求生的话,是很难与“打破国外垄断”、“润滑油市场中的成熟企业”挂上钩的,但是A股的神奇之处就在于此:全世界的各种技术和领域,都已经被A股的各家公司、各家老板颠覆多次了,区区的润滑油市场又算什么呢? 见下方截图:

从上表可以看出,潞安纳克核心技术人员清一色的“80”后,车间副主任更全部是“85”后,而且学历均为大专,看来这个高技术研发跟读多少书没多大关系啊,如此风云君就放心了,各位老板需要技术总监,研究航天飞机或UFO啥的,考虑下小学肄业的风云君哈~~ 小伙子看你骨骼惊奇,天生搞发明创造科学研究的好材料啊!年纪轻轻而且还是自学成才!要早出生几十年原子弹都是你来造啦!

你一定是想让我笑死,好继承我的智商! 如此质地的标的如果真注入到上市公司,会有什么效果? 陈老板入驻狮头股份4个月后的2016年7月21日狮头股份发布公告,宣布终止本次资产重组,原因,你懂的。 人设崩塌!无法将原先预设的自身资产注入上市公司,没办法继续玩下去了,但是,证监会明确规定持股超过5%的大股东需6个月后才能进行股份转让。 陈老板有点骑虎难下,只能硬着头皮撑下去,为了把壳保护好,只是不至于转手时亏本,就玩起了另一招——资产收购。

三、精心处理壳资源 2016你11月6日,狮头股份发布公告,拟以1.162亿元收购傅军敏、钱建斌以及王建均(“出让方”)合计持有的浙江龙净水业有限公司(以下简称“龙净水业”)的70%股权,本次交易不构成重大资产重组,宜不属于关联交易。 标的公司做出业绩承诺:在2016年度、2017年度、2018年度实现的合并报表扣除非经常性损益后归属于母公司股东的净利润分别不低于人民币890万元、人民币1,130万元、人民币1,460万元,且目标公司2016年度、2017年度、2018年度当期期末累积实际净利润将不低于当期期末累积承诺净利润。 与陈老板关联密切的资产无法注入上市公司,那么,为什么还要收购一家跟上市公司原来主营一毛钱关系都没有的企业呢?另外,这钱从哪里来? 前文提到,陈老板在确认无法将那个“技术团队流弊得一塌糊涂”的潞安纳克注入上市公司后,为了方便后期转让,就必须得保护好这个壳,要保护好这个壳,就必须要完成两项工作:一、注入或购入一项资产,二、把原有的水泥资产及人员剥离出去(关键是解决人员安置问题)。 这里风云君有必要啰嗦几句:对于资本玩家而言,需要的仅仅是上市公司这个股票代码,而不是上市公司股票代码背后所对应的这些亏损累累的水泥业务和人员,这原有业务和企业人员对于资本玩家而言就是“拖油瓶”。

既然不想与上市公司长相厮守,那么,肯定需要把这个壳资源给精心打扮,把那些“拖油瓶”都给甩掉,只有如此,出手找下一个买家时,更容易出手。 收购一家企业的大部分股权,一来既可以保证上市公司仍然有一定的营业收入和净利润,不至于被做退市风险警示出来,二来股权投资不需要购入其他股东资产,也不需要新增人员,也就不存在“拖油瓶”的情况。 如此处理,是不是很完美?虽然2016年下半年后壳资源价值不断下滑,但是一个没有“拖油瓶”的干净的壳,多少还是有一定吸引力的。 在收购了龙净水业70%的股权后,紧接着出售原水泥主业,接盘方是上市公司原控股股东狮头集团。2016年12月28日,发布公告上市公司将与水泥主业相关的业务、资产和负债(包括狮头中联51%的股权)以4.7105亿元的价格转让给狮头集团,狮头集团以现金方式支付转让价款。 2016年财报显示,当期上市公司公司总资产为584,116,571.34元,归属于上市公司股东的净资产为4.7亿元,每股净资产为2.05元,资产负债率为18.37%(超低负债率)。 导致上市公司亏损的水泥业务已剥离,根据《上海证券交易所股票上市规则(2014年修订)》第13.3.10条等相关规定,公司股票将于2017年4月14日停牌1天,2017年4月17日起撤销其他风险警示。公司股票简称将由“ST狮头”变更为“狮头股份”。

自此,在陈老板的英明领导下,上市公司成功摘帽。功德圆满的陈老板也借机急流勇退,找来了接盘方: 于是,2017年6月28日上市公司再发公告,第一大股东海融天(陈老板所控制企业)转让全部股权。7月5日正式对外公布接盘方是重庆协信远创实业有限公司(下文简称重庆协信)。 此次股权转让,陈老板显得很洒脱,2016年3月以18.75元/股,接盘2691.27万股,耗资5.046亿元,一年后仍以5.05亿元转让出全部股份,显然陈老板这笔买卖虽然不亏,但损失了一年的利息。

曾经把陈老板看成上市公司的白衣骑士的韭菜们这次失望而归,不过所幸的是,股价一直坚挺着,不至于把听风就是雨的韭菜们给埋了。 熙熙攘攘,利来利往,名利场永远都是这样,他方唱罢我要登场,你不下场我踢你下场。 故事继续。

四、新玩家入场 接盘陈老板筹码的是重庆协信远创实业有限公司,这家公司的老板是吴旭吴老板。吴老板在重庆做房地产起家。 公开信息显示,截至2016年底,重庆协信远创总资产629.62亿元,货币资金总额64.68亿元。 财大气粗的吴老板出手不凡,自2017年接盘狮头股份后,随即通过旗下公司持续增持上市公司股份。

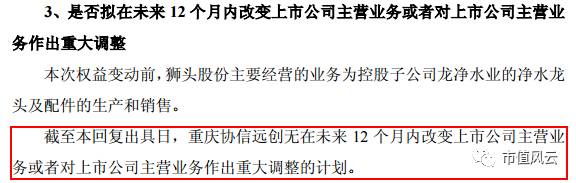

截止2017年9月23日重庆协信远创及其一致行动人累计持有上市公司5811.27万股,占总股本的25.27%,稳坐狮头股份第一大股股东位置。 吴老板累计耗资超10亿增持狮头股份,难道只是钱多得数不过来外加每天搬出来晒的苦恼? 面对吴老板的大举增持,交易所发来问询函,可是,让广大投资者又要失望了,吴老板表示,“重庆协信远创无在未来12个月内改变上市公司主营业务或者对上市公司主营业务作出重大调整的计划”。见下方截图:

这,这,不按套路出牌啊?不是应该像风云君之前分享过的其他故事一样,一上桌就先讲故事吗?预告下舞娘的表演时间也行啊!

吴老板这葫芦里到底整的啥药呢?套路不一样,没有故事,也没有预告表演时间,风云君想跟着大佬们玩两把也没动力了。 多方信息显示,吴老板早在2010年就制定旗下资产的上市计划,并确定2012年的时间点,只是随后A股资本市场发生较大的变化,导致上市计划搁浅。 而在2013年4月有媒体也报出2013年4月重庆协信拟在港交所上市,但最终不了了之。随后再无关于重庆协信上市的消息。 此次大举增持狮头股份意欲何为,风云君在A股百乐门代客泊车之际也会密切关注。

|

还没有用户评论, 快来抢沙发!