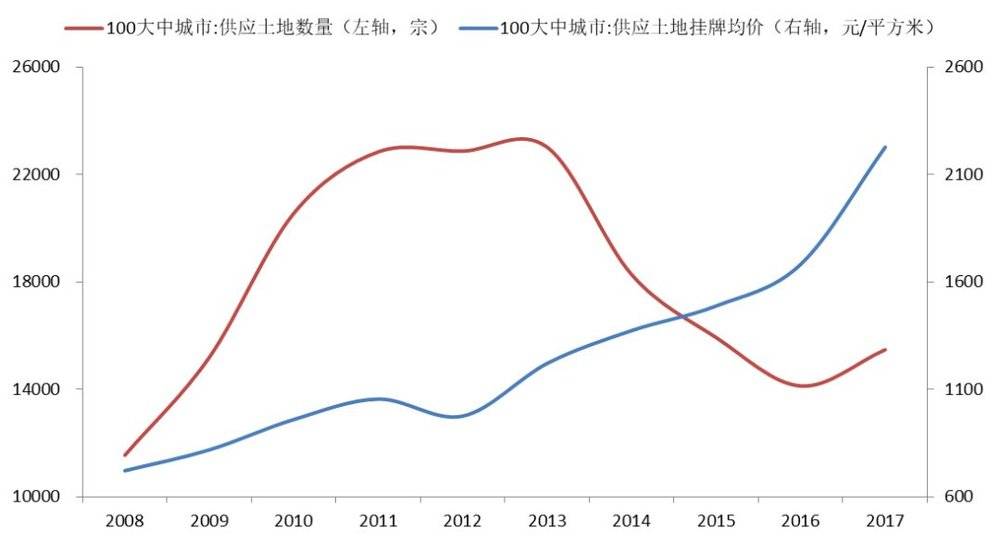

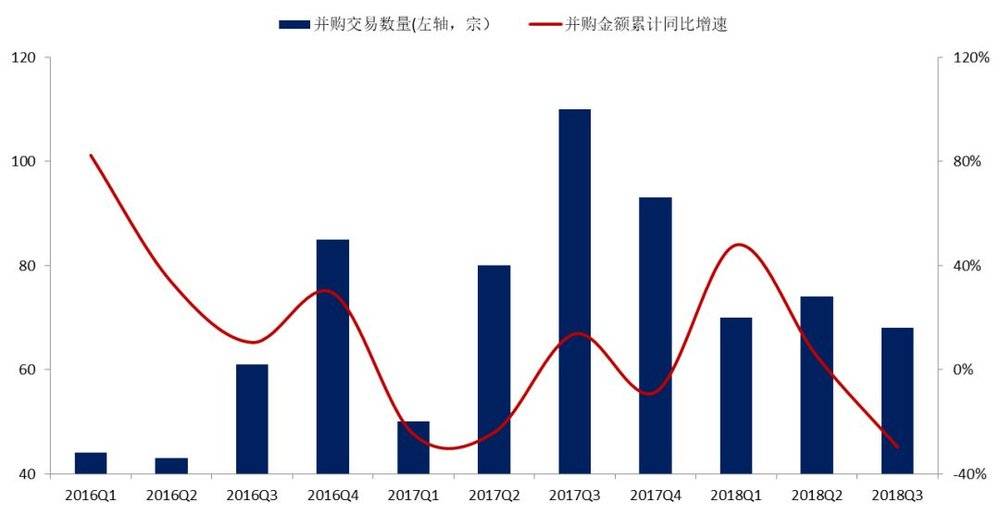

一则公告,让外界进一步窥到了地产商吃紧的资金链。 10月9日,华夏幸福(600340.SH)对外公告,万科将收购其旗下全资子公司股权,获得位于涿州、大厂、廊坊和霸州市10宗、约34万平方米的纯住宅用地,交易价款暂定约为32.34亿元。 这是近两年频频出现的地产兼并事件中的一个个例。对很多人而言,已经见怪不怪了。毕竟作为周期特征显著的行业,地产在每轮政策调控中,都会出现“大鱼吃小鱼、小鱼吃虾米”的并购潮。 而源于2016年三季度的这轮调控已经持续了两年,中小房企并购浪潮来临的说法再次响了起来。中原地产等机构预计,房企的资金压力相比2015~2016年大幅收紧,今年还将会出现多宗股权融资,中小房企被兼并的案例。 但是仔细研究就会发现,这一次的地产冬天,房企并购的市场似乎也被同样冰封,华夏幸福与万科的合作,还能带动一波巨大的兼并浪潮吗? 中小房企又陷命运轮回 中小房企有着天生的原罪,常怀有弯道超车的理想,却又常沦为韭菜,被大型房企收割。 于企业而言,几乎所有中小房企都有做强做大的决心,希望在每一次政策调控松动期,业务发展的有利期,扩展自身的业务规模。 于在中小房企任职的团队而言,他们需要为自身职业生涯的可持续性和前景考虑。无论是在国企,还是在民企,即使经营的再稳健,项目如果出现断流,他们最终也会无事可做;如果不能进一步做大业务规模,他们的财富与业绩也无法得到有效提升。 在这样一个分工专业且越来越看重能力的新社会中,他们作为开发行业的从业者,要在本行业内脱颖而出已是非常困难,更别说要去适应其他行业,在其他行业出彩了。 因而,出于自身的考量,只要手中有资金,有销售回款,他们就会加大土地储备,为未来的项目做储备,也为未来的销售与业务扩张奠定基础。 但是,中小房企船小,在政策环境收紧后,大浪来临时,可能无力抵御,最终翻船。 一个很明显的道理,历次当局调控房地产市场,都是“断房企的现金流——倒逼房企降价促销来应急周转——房价下降——房价泡沫得到抑制”这样一个逻辑链条。 要让这个链条实现运作,一方面要对包括银行贷款、非标等在内的融资工具收紧,另一方面要限购限贷等,抑制需求,提高房企在原有价格基础上的销售回款难度。 作为银行,面对着一个排名前50的房企和一个前1000的房企,有限的授信空间,会如何选择? 作为有着购房需求的人,面对着双双降价,万科的楼盘和某区域性小房企的楼盘,会如何选择? 答案不言而喻。 所以,当政策环境从宽松转向收紧,中小房企的土地和施工项目规模从小到大,资产负债率从低到高,中小房企内部周转的现金流压力也在由小变大。 当这种压力达到一定程度后,在做大的理想和无力周转要破产的现实前,这些中小房企可能就需要断腕求生,以打折的方式将手中低价储备的土地转让给业内的龙头企业,来换得现金流周转。 而龙头企业,它们是很愿意借入股合作开发的理由,并购这些土地项目。因为与直接通过招拍挂方式从地方政府手中获得土地相比,并购获得土地储备的成本往往要更低。 与地方政府做交易,它们往往处于劣势。一是双方身份的天然属性使然;二是土地是房企生存的命脉,有着稳定增长的需求,但总量是有限的,其供给量在2013年后,基本处于收缩的状态。供需双方的力量和发展方向是不同的。 在这种情况下,从地方政府手中获得土地的价格必然会越来越高。 以100大中城市为例,其供应的土地挂牌均价在2008年时是722元/平米,但到了2017年已经上升到了2227元/平米,增长了208%。 反之,若能与中小房企进行兼并交易,则一来它们的土地是过往所得,成本更低,也就有了更多的议价空间; 二来中小房企若不能引入合作伙伴,结果是没开工,没销售,没回款,甚至破产,而龙头企业仅是损失了项目储备,无碍大局。因而它们掌握了主动权,具有更高的议价能力。 议价空间+议价能力,大型房企自然可以更低的折扣率与更低的成本来获得土地。 开篇所说的华夏幸福,其所转让的土地价值,据媒体报道,以市场价格来估,至少是50亿元,但规模和现金流更佳的万科却以32亿的价格拿了下来。 无论怎么说,华夏幸福也是一个上市公司,但在调控的压力和现金流陷阱中,也只是一个弱势方而已。更不用想象其他非上市的中小房企目前是怎样的一个形势了。 地产并购潮却在衰退 虽然中小房企会在弯道超车的过程中,多次败下阵来,进入被并购或破产或艰难过冬的漩涡中,但每次调控过后,他们内在做大的冲动和从业者们对职业生涯的追求,依然还是会让他们再次谋取扩张,然后,再倒下…… 从2016年三季度至2017年,我们也看到了相同的故事。据wind统计,2017年房地产行业的并购数量是333宗,较2016年增长了100宗,但总金额3400亿,却比2016年下滑了300亿左右,呈现出分散化、小额化的特征。 这种特征说明,2017年房地产行业内,单笔金额较大的大型房企之间的合作兼并在减少,而并购吃中小房企的小金额事件反而在增多。

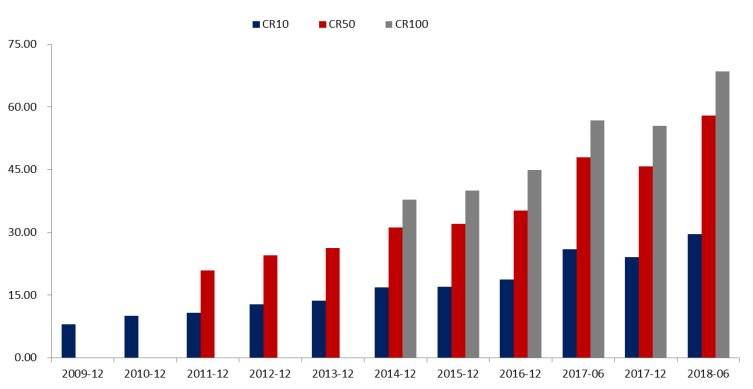

图2:房地产行业的并购情况。资料来源:wind 不过,如果仔细看图2,大家能发现,进入2018年后,曾经气势如虹的地产并购潮已经衰弱了。 是地产的冬天已经过去了吗? 从7月份政治局会议对地产的表述从“坚决遏制房价过快上涨”转为“坚决遏制房价上涨”的转变来看,政策方针是看不出松动的。 以北京为首的诸多城市收紧公积金贷款、深圳传出取消预售制度等政策消息的大肆传播来看,也证明地产寒冬还远远没有逝去。 是中小房企在这一轮表现出色,没有成为被割的韭菜? 理论上讲,这也是不太可能的事。一来做大的内生动力和从业者的追求没有发生改变;二来大部分中小房企处于地级市或县域一级,深耕的是三四五线城市的市场。在2016年以后,随着棚改大潮在全国范围内铺开,如碧桂园、恒大、万科等全国性经营的房企龙头也进一步深入到这些城市开发市场。 换言之,2017年以来,中小房企与大型房企之间的竞争耦合性是要比以往更高的,中小房企所面临的行业环境是更为恶劣的。 在这样的恶劣环境下,我们很难相信它们会逆势取得更好的业绩表现。 从下面图3数据来看,资产规模处于前10、前50与前100的房企,其销售金额占整个行业销售总额的比例在2018年出现了明显的攀升。整个行业的集中度在变高,中小房企的市场份额在进一步变小。 这样的局面与形势,我们很难得出中小房企经营改善的判断。

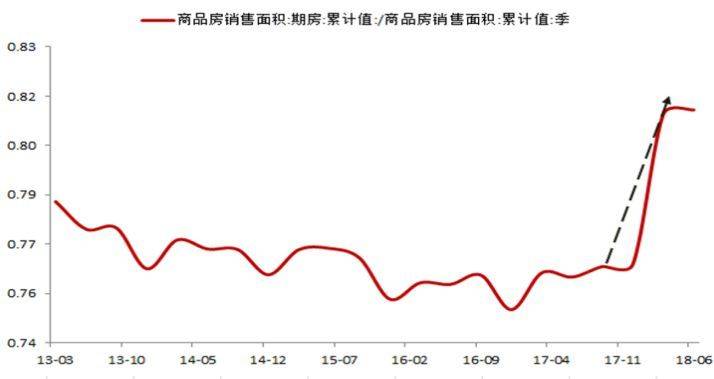

图3:房地产行业的集中度在2018年出现了明显的攀升。资料来源:wind 大型房企们为何买不动了? 事实上,我们认为这一轮地产并购市场的冷清是大型房企自身现金流紧张,对未来预期悲观的结果。 为什么这么说呢? 如果有关注金融市场的朋友,就能了解到,这次地产调控与以往不同。它还叠加了金融严监管去杠杆,对房企融资渠道的切断更加决绝,房企的融资环境要更加艰难。 信贷上,银保监会一直在抽查贷款的去向,三令五申明确银行严禁违规给地产行业输血,并给予违规银行以重惩,叠加对地方政府债务的管控,各家银行只能以低风险的票据来充信贷规模; 非标上,由于资管新规、委贷新规、银信55号文等条文的出台,委托贷款、信托贷款等非标融资规模在今年大幅收缩了1.62亿; 债券融资上,监管对房企发债资质上的要求还没有软化,对企业来说,有较高的门槛和限额要求; 同时更致命的是,由于严监管和资管新规的整治,理财、券商资管规模增速明显弱于往年,甚至有较多机构出现了缩量的情况。且由于要求资管产品破刚兑,净值化,风险偏好和投资偏好出现了改变,配置力量尤其是低评级主体债出现了明显的弱化。 在这种情况下,房企更多以各类创新性的ABS来进行融资,但金融机构端的需求有限,市场容量较小,很难冲量。 因此,最后房企只能靠加快周转,靠销售回款。期房销售比例在今年大幅提升是这一思路的有力证明。

图4:期房销售比例在今年出现了快速的飙升。资料来源:wind 但是,销售在经过了前三季度的回暖后,现在似乎也有点推不动的感觉。 我们最近很明显能感受到,关于地产开发商降价打折促销的新闻报道越来越多,因为降价造成老业主不满出现闹事的消息也不少。如果市场还有很高的需求,开发商一推就能被抢购一空,那开发商为什么还要降价呢? 所以,从这样一个感性的角度来看,地产的需求好像是已经开始弱化了。 从理性逻辑来看,2017年以来,带来购房需求的两驾马车——一二线城市存在的一二级价差、三四五线城市开展的棚改也都有弱化的迹象。 1、一二级价差 一二级价差,它带来的需求主要由限价引致。 所谓限价主要指地方政府为避免在统计数据上形成房价继续快速上涨而采取的一种价格干预手段。 简单而言就是政府在给房企颁发预售证时,要求预售证的价格必须低于某一行政指定的价格,否则不批准房企预售。 由于这一指定价格往往低于市场均衡价格,因此居民或企业可以在存在价格管制的一手房市场上购房,然后在不存在价格管制的二手房市场上卖出套现,赚取其中的价差。 据链家研究院统计,2018年上半年,发布了限价政策的城市,其一手房的价格与二手房的价格存在倒挂的比例较多在40%以上,最高达到了88%。

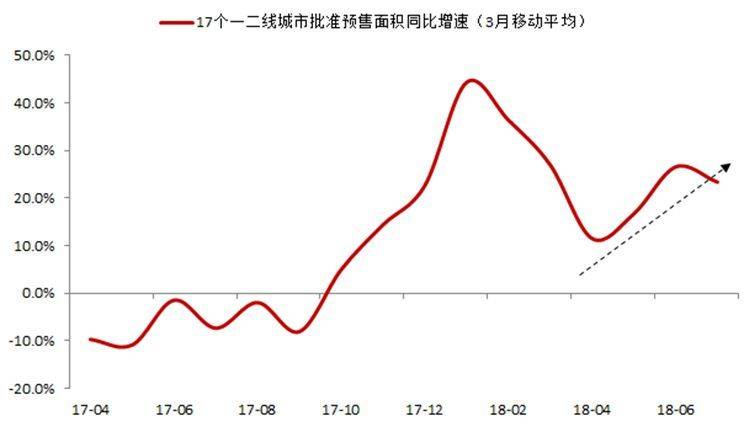

图5:全国较多限价城市存在一二手房价倒挂的现象。资料来源:链家研究院 在这种限价政策下,房企事实上在和地方政府进行一场博弈。 这场博弈很有意思。政府一方面希望房价不要过快上涨,因为这违反房住不炒,遏制房价过快上涨的初衷;另一方面又不希望房价过快下跌。 因为一来房价是中国的信用加速器。有数据显示,现在有将近三分之一的质押品和地产有关系,如果房价过快下跌,则不仅增量信用创造要受影响,存量的债务也会由于质押品价值下跌而出现风险。 二来地方政府收入在一定程度上需要依靠土地出让,如果一直压制,不让房企推盘增加供给,则房企现金流紧张,便不会主动扩张拿地,对财政会构成打击。 而对房企而言,它一看预期,二看现金流。 如果预期调控趋严,看不到调控放松,现金流可能继续收紧,那可能就会妥协,按照地方政府的要求的价格进行预售;如果预期调控无法持续,会放松,那么就会继续和地方政府做价格博弈,逼迫政府放松。 从一二线城市房企批准预售面积增速加快(图6)、上市房企货币现金流增速降至接近历史低位(图7)、房企主动打折降价等现象来看,这一场博弈,很可能是以房企妥协告终的。 这种结果或许意味着房企的现金流可能已经到了极限,在主动选择储备资金,为长期过冬做打算。

图6:17个一二线城市批准预售面积增速在今年扩张了。资料来源:wind

图7:上市房企的货币资金增速快接近历史低位了。资料来源:wind 再往后,限价政策可能还会持续,但一二级价差带来需求的逻辑不一定会继续有用。 因为居民的房贷利率至今仍在继续往上走,居民买房加杠杆套利的成本还在继续变高;而随着整个房地产市场的降温和一手转至二手房市场的房源供给增加,二手房价格会加速下滑,套利的空间和利润都会缩窄。 2. 三四五线棚改的需求 至于棚改,这一点的逻辑大家比较熟悉,主要就是2016年以来,货币化安置比例增高带来了财富效应,有效去化了累积的库存。 我们曾经做过一个统计测算,2016~2018年,棚改分别带来了2.5、3.1与2.5亿平方米的地产销售,占总销售面积的比例分别达到了16%、18%与14%。

表1:对棚改带动销售的测算。资料来源:wind,作者整理 注:1、2017年国务院会议提出将在2018~2020年改造各类棚户区1500万套,假设2018年足额完成580套,剩余920万套在2019~2020年均分 2、住建部领导披露2016年去化商品房面积2.5亿平方米,按照606万套和48.5%的货币化安置比例可以得到套均面积是85平方米(2.5*10000/(606*48.5%)) 3、假设2014~2019,套均面积均为85平方米 4、2017年货币化安置比例尚未公布,但从部分媒体消息、住建部领导的口径与部分地方披露的比例来看,应该会在60%左右 5、2018年货币化安置比例不知,假设比例降为50%,2019年再下降10%到40% 如果各省按照中央的指示要求,在房价涨幅较快、库存去化较为充分的地区逐渐降低货币化安置比例,三四五线城市棚改浪潮逐渐褪去,那么这些龙头房企的销售恐怕会受到很大的影响。 因此,当我们所能理解,所能看到的两大销售驱动力“一二级价差+三四五线棚改”都可能要折翼时,我们又如何能期待,这些已经在为过冬储备粮食的房企出手掀起并购潮呢? 对大型房企而言,未来仍是他们的天下,“留得青山在,不怕没柴烧”,现在要做的是储备现金“活下去”。 而对中小房企而言,“沉舟侧畔千帆过,病树前头万木春”,现在还需要继续忍耐,等待这个有点冷的冬天过去。 当然,任何事情都是相对的,当冬天冷到极致时,可能也就正好说明春天不远了;当房价得到有效控制时,因时而异的微调可能也就值得期待了。 由于各地的经济、人口、土地资源等因素都不同,房地产市场的冷热度会存在差异,因此到时的微调,我们看到的可能是“因城施策”,各地房企所面对的压力也将是非对称的。 靠谱众投 kp899.com:您放心的投资理财平台,即将起航! |

还没有用户评论, 快来抢沙发!