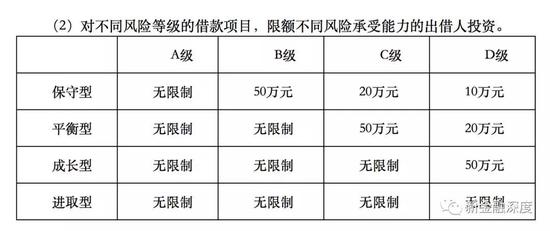

经历几个月的风险释放期之后,P2P网贷步入了合规检查时代,平台整改的成果以及最新经营状况也将在检查过程中逐一的呈现。据新金融头条不完全统计,目前完成自查报告提交的平台不超过400家,这也意味着至少有1000余家平台未能如期提交报告,而这些平台中大部分深受合规之困,也面临着经营难题。 那么未提交自查报告平台将会如何?对此,业内人士认为,目前尚未有国家级的统一退出方案和机制,但至少北京、广州等地已经发布关于退出的规则。平台自查报告如尚未提交势必会对后面的自律和行政检查造成影响,最终影响合规检查的结果。 千余家平台未提交自查报告 今年以来,P2P网贷面临风险集中爆发危机,整个行业一番水深火热。数据显示,P2P行业正常运营平台数量从年初的2196家下降至如今的1532家,几个月时间内将近700家平台消失。 幸运的是,监管政策及时组合出击,8月以来问题平台数量减少,合规自查也成为行业主要任务。根据全国网贷整治办下发的“108条”合规整改流程规定,合规检查应于今年12月底前完成,机构自查、自律检查、行政检查在时间安排上可压茬推进、交叉核验。具体要求上,各地提交自查报告截止时间基本上都在9月30日前,但最迟时间基本在本月15日截止。 值得关注的是,据不完全统计,目前完成自查报告提交的平台不超过400家,这也意味着至少有1132家平台未能在截止期前提交报告。 这些未提交自查报告是否是自动放弃,未来将会如何? 业内人士表示,平台自查只是合规检查三部曲的第一步,是平台对目前整改进度、存量业务规模以及业务问题的阐述。合规检查的结果主要取决于后续的自律检查和行政检查,即自律组织出具的合规评价,行政单位出具的分类意见。监管虽然没有明确三个检查的前后顺序,但平台自查报告如尚未提交势必会对后面的自律和行政检查造成影响,最终影响合规检查的结果。 “对于尚未提交自查报告的平台,或是业务复杂自查难度较大,或合规性差无缘备案提前放弃。” 捷越联合副总裁段建明同样认为,以目前的政策来看,对于未提交自查报告的平台监管部门应该会要求其主动良性退出,否则视为自动放弃。 “以北京地区为例,北京地区P2P网贷现场检查工作的检查范围是收到整改通知书并且提交自查报告的京籍P2P网贷机构,也就是说,平台如果没有提交自查报告势必会影响到后续的检查过程。”段建明表示,北京地区还要求平台在提交自查报告的同时,提交“若整改不合规的良性退出方案”。 新金融头条注意到,日前,深圳市整治办发布《关于进一步做好全市网络借贷信息中介机构整改有关事项的通知》要求,未如期申请登记或自查过程中发现难以达到整改要求的网贷机构,应主动与注册地所属的区金融工作部门联系,并提交自愿退出承诺书,有序退出。 否则,有关部门将按照《非法金融机构和非法金融业务活动取缔办法》及相关规定,对网贷机构予以取缔,并追究有关人员违法违规责任。 中国社会科学院金融研究所法与金融研究室副主任尹振涛认为,目前银保监会并没有明确指出未提交自查报告的机构应该如何处理,但从各地金融办文件来看大多数都明确要求如果未在检查名单内或者未能如期提交自查报告,那么可能将会面临退出的问题。 “目前没有统一的国家级的退出方案和机制,但北京、深圳、广州都已经出了相关的退出规则。” 其实,早前,有网贷从业者向新金融头条透露,现在很多P2P平台面临转型以及退出的压力。“如何安全退出,出借人是否会在难以接受的情况下报警?P2P这波后还可以做什么创业呢?” 如实,相对于银行理财等投资人,P2P行业的出借人理财常识以及基本教育仍待进一步规划。据新金融头条了解,目前已有平台针对出借人进行细致的风险测评以及依照项目风险进行分级。 出借人分级需要实质性落地 针对出借人进行风险测评既利于平台以及行业健康有序发展,降低风险集中爆发的可能性敏,也利于出借人自身资金安全保险。 对于传统金融机构来讲,监管部门在制定的《资管新规》、《理财新规》中也明确提到,根据投资者的承受能力不同进行等级的划分。并要求在宣传销售过程中对投资者充分揭露风险,引导投资者选取适合自身风险等级的产品。 事实上,这早已是监管的硬性规定,根据全国P2P网贷整治办下发的《网络借贷信息中介机构合规检查问题清单》规定,未制定或未实施对出借人的年龄、财务状况、投资经验、风险偏好、风险承受能力等进行审核评估的制度、措施;向未进行风险评估的出借人提供交易服务、或未根据风险评估结果对出借人进行分级管理;未根据风险评估及出借人分级结果对不同风险等级的出借人设置可动态调整的出借限额及出借标的限制等视为违规。 “事实上,很多平台做的出借人风险测评都是流于形式,根本没有起到实质性的作用,因为分级体系涉及到很多技术上的开发和测试,也需要人力以及资金成本。”一位网贷从业人员表示。

据悉,目前大部分平台通过风险测评奖出借人分为保守型、平型、成长型、进取型,每个等级设定一定出借额度,对于一些风险较高(如风险自担业务)的出借服务,并不是所有出借人都能参与。 业内人士表示,通过风险测算让出借人对自身能够承受的风险有一个明确的了解,这也是符合去刚兑的要求。P2P是信息中介也有风险存在,目前网贷行业“1+3”的监管体系主要针对前期,后期出借人分级非常重要。 |

还没有用户评论, 快来抢沙发!