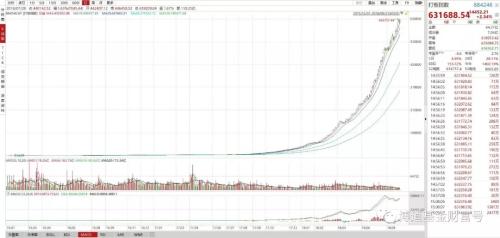

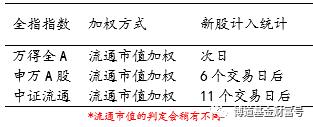

每天在数据里心神飘忽,有一次,我真的以为我发现了新大陆 那是一个指数。一个今年涨了15倍的指数。 一个能看不能学的指数:打板指数 2018年至今(9月6日),有一个神奇的指数涨幅高达1519.32%。 所谓摧枯拉朽,万得(Wind)在2016年编制的一个指数让很多人揉了揉眼睛——打板指数(884246)。该指数基期是1999-12-30,基点为1000点(即初始计算时间和点位)。截至2018年8月31日收盘,这个指数已经飙到了631688.54点,而且整个上涨过程是令人窒息的暴涨。 怎么个让人窒息的暴涨?我们来看2018年至今(9月6日)的数据:打板指数涨幅高达1519.32%,而同期上证综指涨幅为-18.61%。 看到这里你是不是心跳加速一万次?哪里有卖这个指数ETF的?给我来一万打! 可是,不好意思,这个……真没有。 没有的原因很简单——无法复制。我们知道,复制一个指数就像对着食谱做菜,而食谱就是指数的编制方法,就像菜谱里的各种“少许”、“即可”一样,指数的编制方法里也有各种精微的细节。 万得打板指数未曾披露详细的编制方法,从它直抒胸臆的英文名——Yesterday's Limit-Up INDEX我们可以推测,它的成分股就是上一交易日涨停的个股,回溯打板指数每日的成分股,我们看出它是剔除了新股(靠抽签撞大运才能参与),但成分股中有大量的一日游股票,举个例子: 打板指数这波一日游的纳入和剔除操作,背后的时间线是这样的:8月29日,曲美家居这只股票收盘涨停,因此它进入了8月30日的打板指数,将其在8月30号的收益率贡献了进去,而8月30日这一天收盘它没能继续涨停,因此8月31日就从打板指数中被剔除了。 那么对应到交易上,如果与指数纳入剔除同步复制操作意味着我们8月29日收盘时,以涨停价买到了股票,又在30日以收盘价卖掉。 想必看到这里,聪明如你已经明白了打板指数无法复制的命门所在——成交,没有哪个交易系统能保证我们在股票涨停的当天买得到, 更遑论每天涨停的股票数量不等、无法预知,根本无法相对应地管理资金。 没有成交,再好的收益也出不来,打板指数增长的曲线真的是梦幻泡影,看得到指数巨幅涨幅的背后,是根本赚不到的钱。 一定是做了点什么的全A指数 同样的全A指数,有一个指数相比其他同类每年稳稳的有4%的超额收益。 打板指数算是“成交幻觉”里的极端案例了,但即便是最普遍的市场基准指数,同样面临看得到赚不到的困境。 2014-2015年的一波牛市,把万得全A(881001)推到了大众视野中。全A指数在当时解决了之前市场以上证指数为基准时存在的结构性偏视。它以全部A股指数为样本股,采用流通市值加权的方式编制而成,以期能够更兼顾全市场所有股票,反映市场整体的走势。 其实在万得全A推出之前,市场上就有类似编制方法的指数,比如申万A股、中证流通指数,只不过风头统统不及万得全A。 按说这些类似编制方法的指数应该差别不大,但凡事就怕较真,对比之下,问题被发现了…… 我们以2010年12月31号为起点,将三个同样编制思路的指数月收盘价画线,可以看到中证流通和申万A股两个指数基本重合,但万得全A指数却稳稳地跑赢其他两个。聪明如你看到这里是不是又激动了?如果我们买多万得全A,卖空中证流通,那岂不是稳稳赚钱?! 上图就是这样操作理论上能得到到净值图,几乎是每年稳赚4%,虽说没有打板指数那么刺激肾上腺素,但胜在稳健啊。那么,这笔钱该怎样才能赚到呢? 如果我们想做多指数A同时做空另一个指数B,那么操作上无非是按照两个指数下个股的权重做差构成新的组合。可是万得全A和中证流通都是把全市场的股票按流通市值做加权,一样的成分、近似的权重,到底是什么差别能每年稳健地贡献接近4%的收益呢?它做了什么? 详细地比较几个指数的样本股票池,我们就能发现,万得全A还真的是开了一个小窗,而不经意间被放进来的工具就是——新股: 三大全A指数在样本股定义上,对新股采用了不同的纳入条件,其中万得全A最为激进,在新股上市的次日就将之纳入样本股,而其他两个指数则分别在6、11个交易日之后才纳入。也就是说万得全A比其他两个多出来的指数收益,很大程度是基于它在新股上市的第一天就能买到的假设条件下的,而这个假设……未免也太强了吧。 我就问一句,新股上市的第一天,通常涨停封板,你买得到吗~~ 真实成交就像一支锥子,专门用于戳破各种幻觉泡沫。投资者看到琳琅满目的指数、回测结果未必眼见为实,记得,只有体现到净值上,才是真实的 。 靠谱众投 kp899.com:您放心的投资理财平台,即将起航! |

还没有用户评论, 快来抢沙发!