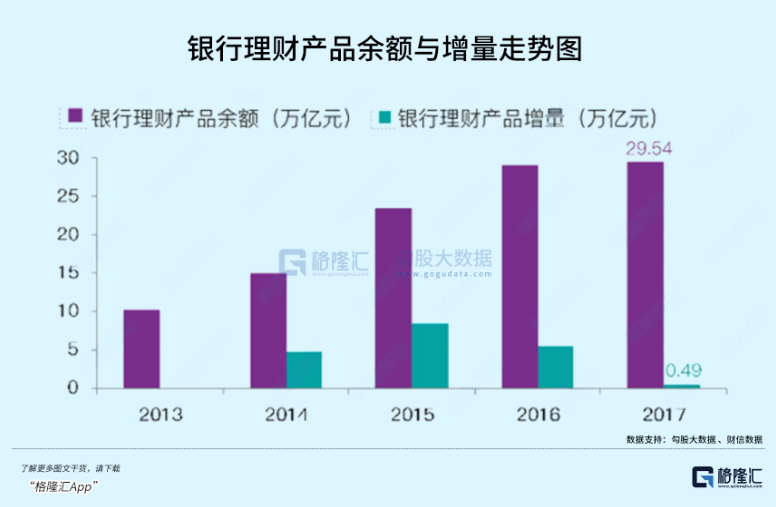

当今这个世道,投资可真难啊。股票被收割,期货更别说,就连本想着求稳的银行理财也来“恶心”我。 据Wind,截至11月16日,在34000多只理财产品当中,最近一周出现收益为负的理财产品近13000只,占比超过35%。单位净值跌破1的高达1966只,占比约5.7%。据方正证券,11月以来,理财净值下跌的理财产品占比为34%,明显高于10月的12.5%。 银行理财净值如此大面积的下跌,让风险偏好低的投资者心态有点崩。其实,这已经不是头一回了。早在今年3月,全市场一共有3600只产品录得负收益,产品累计净值在1以下的银行理财产品达到1200只。 今年以来,银行理财究竟怎么回事? 一、保本过去时 2018年4月,央行、银保监会、证监会、外汇管理局等部门联合引发《关于规范金融机构资产管理业务的指导意见》。资产新规横空出世,核心在于打破刚性兑付,彻底改变了过往银行理财的底层玩法。 传统银行理财产品,普遍采用成本估值法,即以产品买入价格加上产品的应计利息来进行估值,这种情况并没有考虑产品存在的溢折价情况。即买入底层资产长期持有,产品到期后装入下一个产品,或者采用子母产品设计,导致净值表现非常之平稳。 这种估值法之下,银行相当于兜底了底层资产波动风险。当银行理财规模不大的情况,银行系统可以应付,没问题。但一旦规模上升至数十万亿之巨时,将底层资产波动风险都聚焦在银行为首的金融机构里,触发系统性风险的可能性是越来越高的。

资管新规出台后,成本估值法不再沿用,而是采用市值计量法,即同时考虑了投资产品的票面利率以及由于市值波动带来的估值损益。底层资产的波动将及时反应在净值中,银行不再兜底,而是回归理财之本源——受人之托,代客理财。 传统银行理财,由于银行兜底保本,银行产品净值表现稳定,不会有赎回潮的出现,所配置的债券资产即便价格波动大跌,银行也不会频繁交易卖出资产,而是选择长期持有即可。 现在的银行理财则完全不同,配置的底层债券价格大跌,立马会呈现在净值上。而诸多本来求稳的银行理财投资者,心态跟股票散户无异,同样会“追涨杀跌”,面临净值的持续缩水,将加剧赎回银行理财产品。 这时,银行将不得不卖出债券等底层资产应对赎回,那么就形成了一定程度上的恶性循环:债券下跌—理财净值下跌—大面积赎回—卖债应对赎回—债券继续下跌。这跟股票市场一旦出现集体回撤时发生踩踏的逻辑一模一样。 综上来看,传统银行理财有点类似包租婆,不管底层资产是否赚钱,银行都将付息给投资者,进行兜底保本。而现在的银行理财更像是一个个公募基金产品,投资者将因为底层资产的波动而自负盈亏。 在资产新规之下,大中型银行几乎都成立了理财子公司,将过去银行理财业务划转至理财子公司进行专业化运营。这有点类似取得了公募基金牌照一样,跟之前的玩法有很大不同了。 传统理财产品大多只能投资一些低风险的货币市场产品,比如国债、央行票据、政策性金融债等等。而理财子公司之下的理财产品,就可以直接参与股票等高风险领域的投资。此外,这些理财产品还可以直接投资公募基金来间接参与证券市场。 这亦是今年3月份不少银行理财集体大跌的重要因素。那时的债券市场相对稳定,而股票市场由于持续的大跌,导致不少银行理财产品录得较大的负收益。 2018年出台的资产新规,给了银行3年的过渡期,今年1月1日正式实施。这亦是新规之下,银行理财产品遭遇了二波下跌潮,也给普通投资者上了生动的教育课——银行理财已经过了保本的时代了。

二、底层逻辑 今年11月以来,债市调整幅度非常之大。10年期国债期货主力合约,从10月31日101.77大跌至如今的99.7,跌幅高达2%。其中11月13日,跌幅高达0.4%,14日继续暴跌0.66%。债券不同于股票,超过0.5%可以算是很大的波动了。

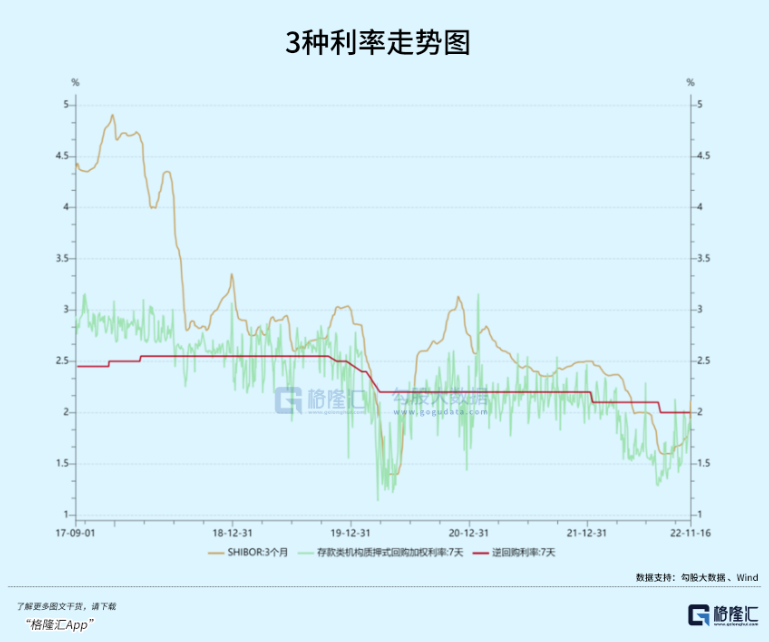

债券价格与收益率成反比。同期,10年期国债收益率从2.65%攀升至今日的2.842%,非常之夸张。同期,企业债、城投债、金融债等利率都出现了较大程度的上行。 为什么债券价格会来一波急速下跌?根据债券定价逻辑看,跟货币政策密切有关,即市场预期利率上行,那么债券价格下跌,反之亦然。 此外,债券定价还跟两个重要因子有关。一个是经济基本面预期。当债券是固定收益产品,可将其收益率理解为机会成本,当经济趋好的时候,资金趋向于抛债券买其他风险资产,债券价格下跌。另一个是对于通胀的预期。当通胀上升,债券价格趋向于下跌,反之亦然。 11月10日,政治局会议召开,研究部署进一步优化防控工作的二十条措施。11月11日,官方媒体正式公布二十条具体措施。疫情优化举措促使10年期国债市场当日大跌0.4%。 房地产市场方面,也有重磅动作。11月8日,中国银行间市场交易商协会发文称“会继续推进并扩大民营企业债券融资支持工具(“第二支箭”),支持包括房地产企业在内的民营企业发债融资”。 11月11日,人民银行和银保监会联合发布的《关于做好当前金融支持房地产市场平稳健康发展工作的通知》,从6个方面部署了16条具体措施,助力房地产市场平稳健康发展。 11月14日,银保监会、住建部、人民银行联合发布《关于商业银行出具保函置换预售监管资金有关工作的通知》,支持优质房地产企业合理使用预售监管资金。 在此之前,房地产信贷政策面临“三道红线”压力,以及在股票市场融资也不予以鼓励,房企更多依靠表外融资和非标融资,债务压力很大。 在本轮重磅政策出台前,政策出发点是救项目保交楼,纾困房地产市场。但16条等政策之后,监管对于房地产融资从限制转向支持,既救项目又救企业。 不管是疫情防控优化,还是房地产政策的重磅出台,都将有利于中国经济的复苏。这对债券市场而言均是明显的利空,亦是本轮债市暴跌的重要逻辑。 今年以来,央行方面则保持了相当程度的货币宽松状态,维持时间长达3个季度之久。请看下图:

但从11月份以来,资金面利率不断走高。Shibor同业拆解隔夜利率从1.739%飙升至昨日的1.936%。1年期同业存单利率从2%左右大幅攀升至2.6%。 资金层面的收紧,一方面是市场自发交易经济复苏向好逻辑,另一方面由于债市持续下跌,导致一定程度上的赎回潮触发恶性循环,加剧流动性趋紧。 下一步怎么看? 日前,央行发布三季度货币政策执行报告。其中提到,下一阶段,将加大稳健货币政策实施力度,搞好跨周期调节,兼顾短期和长期、经济增长和物价稳定、内部均衡和外部均衡,坚持不搞“大水漫灌”,不超发货币。 欧美央行接下来还将持续加息,会给国内通胀以及汇率造成不小压力。且在疫情防控以及房地产政策优化下,央行存在边际上收缩货币的基础,但整体还是会维持货币宽裕的状态。 基于此,个人认为,年底之前债市大概率不会像前几日一样急速下跌了,但调整之势可能还未到位。 三、尾声 当银行理财不再保本,不再稳健,我们应该怎么办? 首先,要降低投资回报率预期。不管银行定期存款,还是银行理财产品回报率大方向均是下行的,无法阻挡。 其次,在选择银行理财产品之时,不单单看该产品过去有多么辉煌的战绩,而是应该更加下沉到底层资产上面去,去提前研判一下资产的大方向,再来选择是否购买。 如果不懂宏观,对底层资产逻辑无法理解,又不能承受资产的一些波动风险,那么选择货币基金、国债、定活期存款等可能才是尚佳选择,而不是还处在过去银行理财保本保收益的幻想之中。当然,对于风险偏好较高的投资者,可以配置一部分高风险高回报的产品,包括股票型、混合型基金等等,甚至可以选择直接入场交易证券、期货。 未来,不管是权益类,还是债券类、固收类,回报率整体下行都会是必然。我们要做好充分的心理准备才是。 |

还没有用户评论, 快来抢沙发!