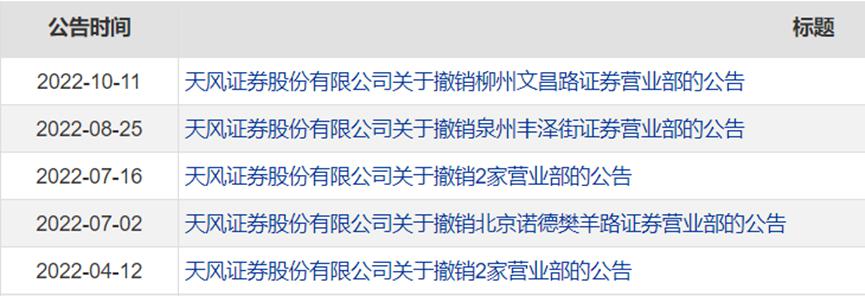

留给天风证券的时间不多了。 民营资本 " 当代系 " 爆雷前,原为天风证券的实际大股东,多次增资的湖北国资并未干预天风证券的经营管理。 " 当代系 " 爆雷后,天风证券开始 " 去当代化 ",湖北省级金控平台宏泰集团二度增持,成为第一大股东。 然而," 当代系 " 爆雷对天风证券的负面影响,似乎不是简单的股权变更就能消除。 今年以来,天风证券已撤销多家证券营业部,市场一度猜测与代销 " 当代系 " 爆雷产品有关。

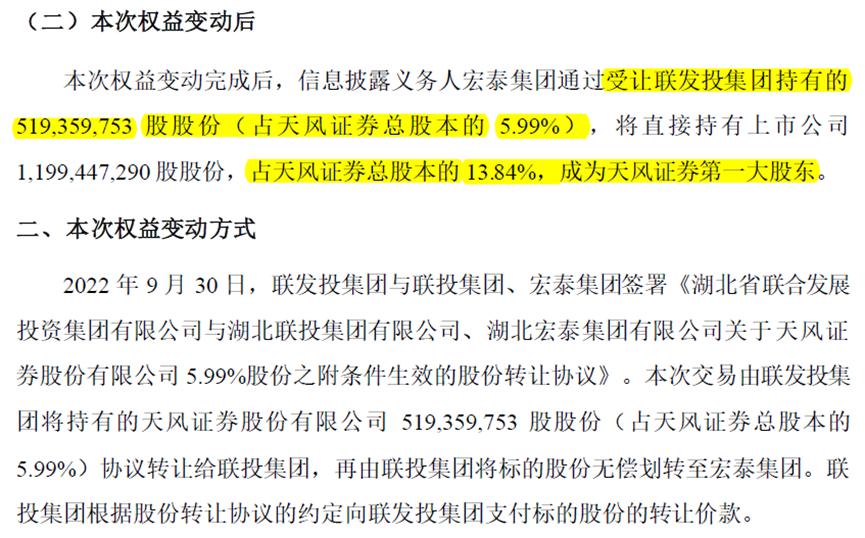

今年以来天风证券已撤销多家营业部 不管是否有关,天风证券的业绩恶化已是事实。2022 年上半年,天风证券营业收入同比下跌 30%,扣非净利润暴跌 90%,经营现金流净流出超过 20 亿。 这不得不让人担心,湖北国资接盘的,是不是一个烂摊子。 国资接盘 10 月 12 日晚,天风证券发公告称,联发投集团将持有天风证券的 5.19 亿股以 16.77 亿元转让给联投集团,再由联投集团将股份无偿划转至宏泰集团。 转让完成后,宏泰集团将直接持有天风证券 11.99 亿股股份,占总股本的 13.84%,成为天风证券第一大股东,并且是惟一持股比例超过 10% 的股东。

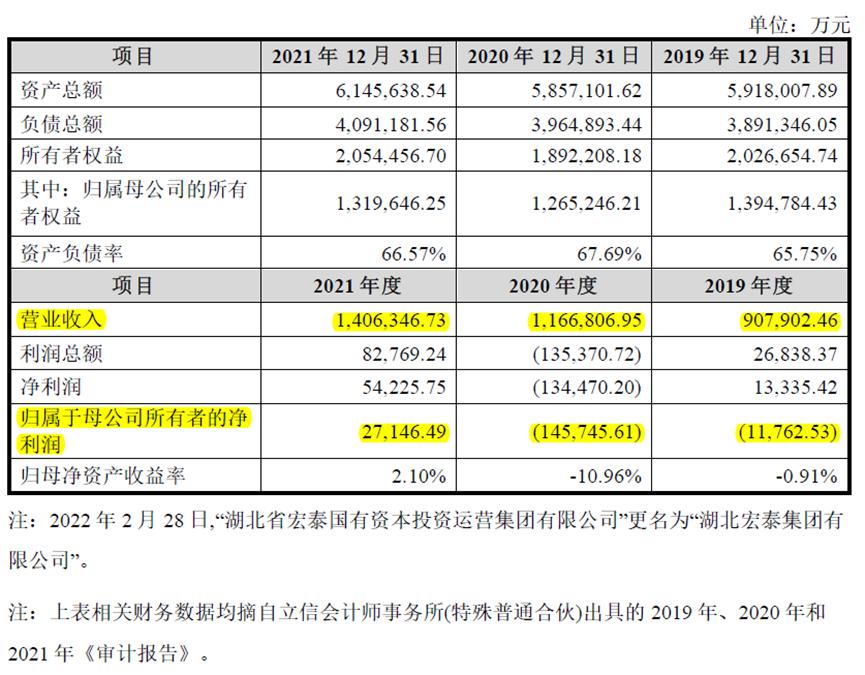

宏泰集团二度增持天风证券 宏泰集团由湖北省财政厅 100% 全资控股,原名湖北省宏泰国有资产运营有限责任公司,2021 年依当地政府要求完成资产重组,2022 年 1 月更为现名。 重组后,宏泰集团定位为湖北省属综合金融服务商,也是湖北惟一一家金融服务类的省属平台企业。 截至去年末,宏泰集团注册资本 80 亿元,总资产 614.5 亿元,共有 15 家子企业,5 家重要非全资子企业。 除天风证券外,宏泰集团还是湖北银行第一大股东、国华人寿第五大股东、航天金租第五大股东、长江证券第七大股东。 2019-2021 年,宏泰集团营业收入分别 90.79 亿、116.68 亿、140.63 亿,归母净利润分别为 -1.17 亿、-14.57 亿、2.71 亿。

宏泰集团财务数据 今年 4 月,在 " 当代系 " 爆雷后,湖北当地政府就对天风证券提出了 " 去当代化 " 的要求。 4 月 1 日,天风证券发公告称," 当代系 " 核心上市公司人福医药将持有天风证券的 7.85% 股权,以 21.24 亿对价全部转让给宏泰集团。

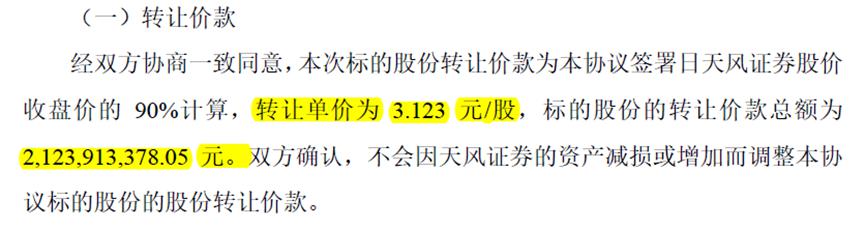

宏泰集团以 21 亿对价收购天风证券 7.85% 股权 从当时情况看,宏泰集团收购的价格并不高。 公告显示,转让单价为协议签署日(3 月 31 日)收盘价的 90%,即 3.123 元 / 股。今年一季度,天风证券股价成交均价为 3.71 元,最高价为 4.10 元。 也就是说,宏泰集团的首次收购价,相对于此前的成交均价,打了 84 折。 但是,天风证券的股价并未停止下跌。在协议签署后截至 10 月 17 日,天风证券收盘价报 2.86 元,比宏泰集团首次收购时的价格还低了 8.4%。

天风证券股价持续下跌 此外," 当代系 " 旗下的三特索道、当代集团也已先后通过大宗交易转让了天风证券的部分股权。目前 " 当代系 " 仅通过当代集团、上海天阖、三特索道合计持有天风证券 1.98% 的股份。 天风证券的 " 去当代化 ",基本完成。 深陷 " 当代系 " 爆雷风波 宏泰集团的入局契机,主要是天风证券原实际大股东 " 当代系 " 深陷爆雷风波。 2022 年 4 月," 当代系 " 多家公司在武汉长江众筹金融交易有限公司(下称 " 长众所 ")挂牌发行的自融非标产品先后出现问题,这些非标产品主要通过长众所、" 当代系 " 所控制武汉喆信投资管理有限公司及天风证券员工对外销售。 在 " 当代系 " 债务危机中,最后确权规模约 57 亿元,涉及各地投资者近 4000 人,已由武汉当地政府成立专班,协调处置。 值得注意的是," 当代系 " 在长众所发行的非标产品具有典型的自融特征,发行主体为 " 当代系 " 旗下公司,主要被包装成 " 定向融资计划 "、" 资产收益权 ",底层资产不明确,由当代集团或其关联方兜底。 如武汉嘉合置业有限公司发行的 " 长嘉 81 号定向融资计划 ",由武汉当代地产开发有限公司承担连带清偿责任;当代明诚足球俱乐部有限公司发行的 " 明诚(2021)452 号产品 ",则靠当代集团对产品本金及收益的偿付提供差额补足承诺。 除了长众所的非标产品," 当代系 " 合作私募北京福升投资管理有限公司发行的 " 天信 "、" 安心 " 等固收私募基金产品,在 " 当代系 " 债券违约后净值暴跌,底层大量持有 " 当代系 " 境内外债券,致使投资者损失惨重,涉及规模逾 7 亿元。 这些产品由 " 当代系 " 关联公司北京增财基金销售有限公司、天风证券代销,与非标产品一样,销售过程中当代集团及关联方出具了差额补足函。 此外,据财新报道,天风证券香港子公司天风国际近年来通过天风证券等机构在内地展业,与近百名个人客户签订全权委托账户协议,最终客户的美元资产通过结构化票据与分级基金产品接盘了 " 当代系 " 在境外发行的美元债,在当代集团境外美元债违约后,这些产品均损失惨重。 " 当代系 " 的爆雷,也成为天风证券命运的转折点。 此前,天风证券一度被认为是中小券商 " 弯道超车 " 的样板,而 " 当代系 " 爆雷后,留给天风证券的,只有一个又一个的烫手芋头。 业绩暴跌九成 今年上半年,尽管股票市场在二季度有所反弹,但整体来说行情低迷,这也导致券商的自营业务出现不同程度下滑。

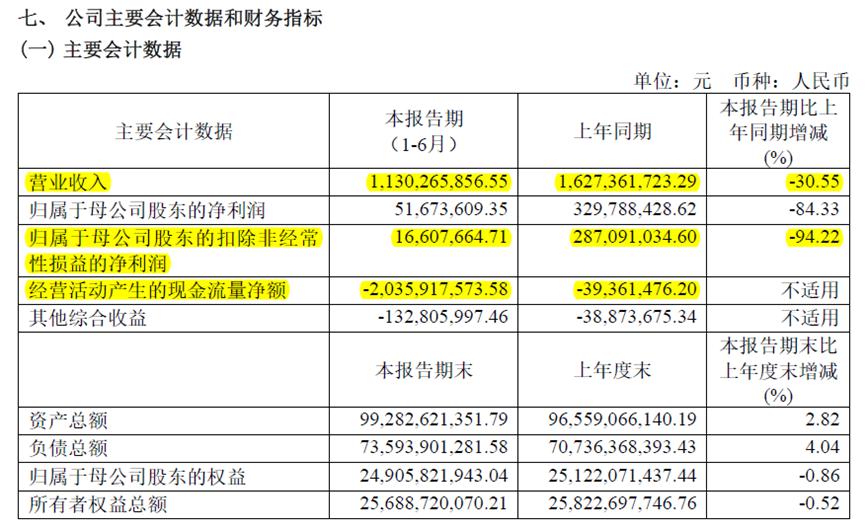

股市行情拖累券商自营业务 自营业务受行情影响,而传统的经纪业务早已是红海市场,缺乏知名度的中小券商日子更不好过。 2022 年上半年,天风证券营业收入排在上市券商的倒数 12 名,是典型的中小券商。 日子本来就不好过,还摊上 " 当代系 " 爆雷,天风证券算是屋漏偏遇连阴雨。 2022 年上半年,天风证券实现营业收入 11.3 亿,去年同期为 16.27 亿,同比下跌 30.55%; 扣非后归母净利润仅 1660 万,去年同期为 2.87 亿,同比下跌 94.22%; 经营现金流净流出 20.35 亿,去年同期净流出 3900 万。

天风证券今年上半年业绩暴跌 对比同行,天风证券这个中期业绩还是十分难看的: 扣非净利润下跌幅度排在第七名,A 股上市券商跌幅中位数为 41.12%,天风证券的跌幅超过行业中位数的两倍; 营收下跌幅度为 30.55%,同样远超行业中位数 18.35%。

除了受 " 当代系 " 拖累,自营净收入大幅下滑也是核心原因。 今年上半年,天风证券自营净收入为 1.17 亿,去年同期为 7.49 亿,同比暴跌 84.36%。 有分析认为,自营净收入暴跌,主要还是自营风控能力差、踩雷地产债。 今年上半年,有媒体报道,天风证券曾对其上海自营分公司债券投资部下发问责决定书,称截至 2022 年 4 月末,上海债投部持有多只已违约或风险地产债,持仓按照中债估值核算后预计亏损约 6.75 亿元。 问责决定书还怒斥上述部门存在对债券发行人尽调粗糙、风险评估不充分、投资逻辑扭由等问题。 还是风控出了问题—— 不论是对代销产品的风控把关,还是对自营业务的风控能力。 天风证券随后表示,相关风险已根据各债券标的具体情况进行处置,而问责书中损失金额为公司内部考核口径的金额,并非实际发生的会计损益,自营业务的投资损益情况均按照会计准则在公司各期财报中核算体现。 然而,中报业绩暴跌已经说明问题。 更让人担心的是,上海债投部的问题是否仅为冰山一角? 这些问题,恐怖只有天风证券自己心里清楚,但风控指标确实在恶化。 中报显示,天风证券净资本为 163.8 亿,比年初的 168.24 亿,下跌了 4.44 亿; 风险覆盖率为 171.87%,比年初的 178.17%,下跌了 6.31%。 横向对比看,天风证券的风控指标恶化程度也高居同行前列: 净资本 / 各项风险准备之和为 171.87%,去年同期为 209.03%,同比减少 37.16%,跌幅位居上市券商第十,上市券商同比增减的中位数为 2.42%;

净资本 / 负债为 27.92%,去年同期为 36.30%,同比减少 8.38%,跌幅位居上市券商第八,上市券商同比增减的中位数为 -2.69%。

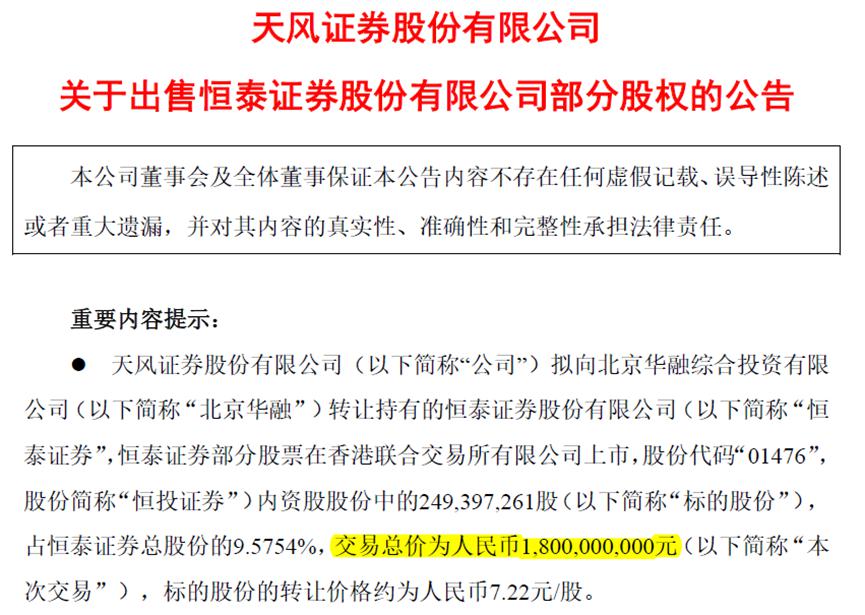

业绩暴跌、风控指标恶化,叠加上半年超 20 亿的经营现金流净流出,天风证券看起来急需想办法为自己补血。 9 月 30 日,天风证券发公告称,与北京华融签订了股权转让协议,拟转让持有的恒泰证券 9.5754% 股权,转让总价 18 亿元,折合每股价格约 7.22 元。

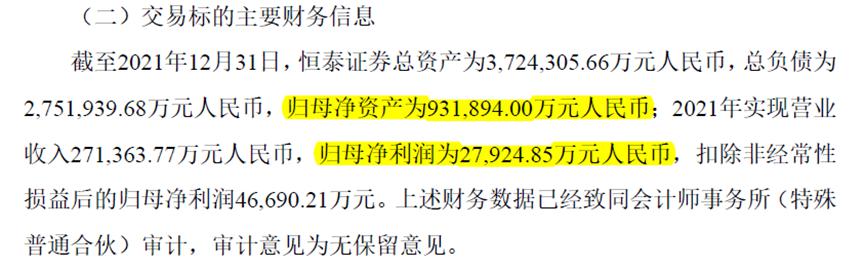

天风证券转让恒泰证券公告 从本次交易的估值看,更像是给天风证券送钱。 以 9.5754% 股份对应 18 亿交易总价,恒泰证券估值达到 188 亿,而恒泰证券 2021 年财务数据显示,去年归母净利润仅有 2.79 亿,净资产为 9.31 亿。

恒泰证券财务数据 恒泰证券在香港上市,且成交量极不活跃,今年以来的成交总金额才 99 万港元。

恒泰证券今年以来成交金额不足 100 万港元 即使对比同行,此次交易的估值也到了夸张的地步。 以静态市盈率计算,恒泰证券在上述交易中为 67.33 倍,而港股十大券商的静态市盈率中位数仅 4.19 倍; 以去年年末净资产计算,恒泰证券在上述交易的市净率达到惊人的 20.17 倍,港股十大券商全部 " 破净 ",中位数仅为 0.50 倍。

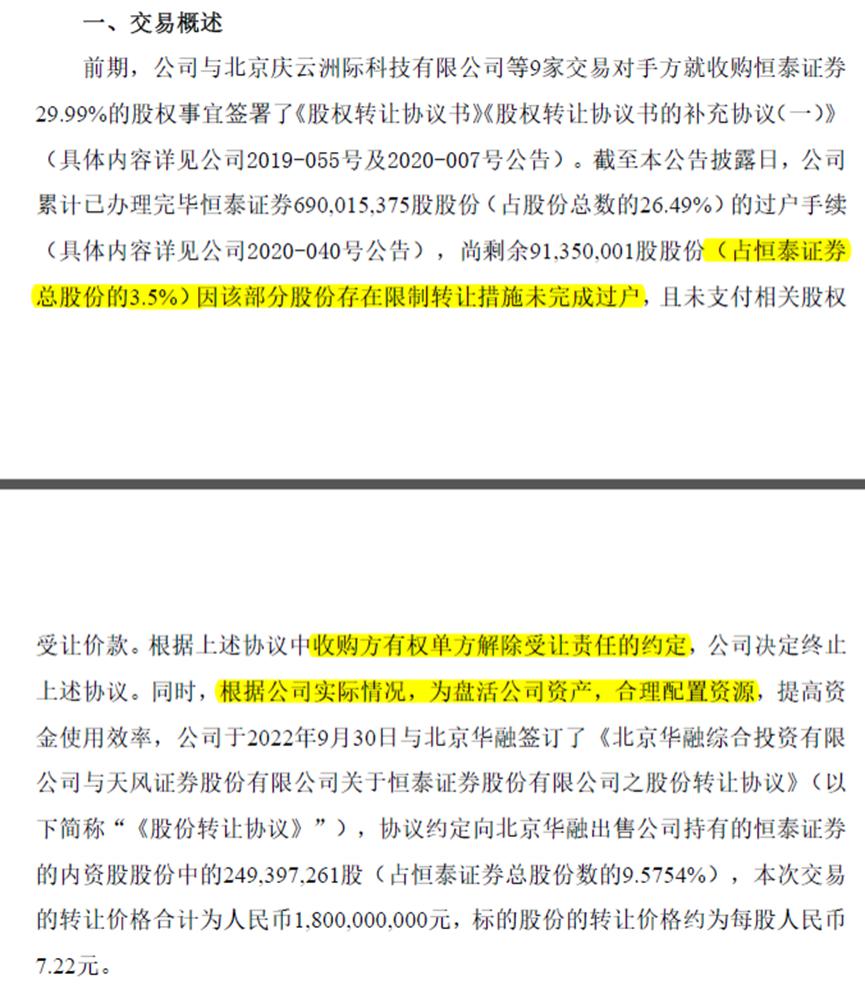

值得注意的是,今年上半年,恒泰证券业绩还进一步恶化,归母净利润亏损 4.79 亿,扣非后亏损 2.63 亿。 除了说送钱,不知道还能用什么来形容这场交易。 值得注意的是,恒泰证券原为 " 明天系 " 旗下核心金融机构,天风证券的收购一直伴随着争议。 按照 2019 年 6 月的收购计划,天风证券以每股 5.76 元,总价不超过 45 亿元收购恒泰证券的 7.8 亿股内资股,占其已发行股份的 29.99%。 2020 年 4 月,天风证券办理完毕恒泰证券 26.49% 股权的过户手续 ,而剩下 3.5% 的股份过户悬而未决。 天风证券曾表示,剩余的 3.5% 股权将有序完成过户,但最终天风证券还是放弃了这部分股权。 在 9 月 30 日的公告中,天风证券表示,主要是因该等股份存在限制转让措施未完成过户,且未支付相关股权受让价款。根据此前协议约定,天风证券有权单方解除受让责任的约定,故决定终止对剩余股份的收购。

图源:9 月 30 日天风证券转让恒泰证券公告 此外,天风证券在公告表示,转让恒泰证券是 " 根据公司实际情况,为盘活公司资产,合理配置资源 "。 从国资接盘,到超高估值收购资产为其输血,各方面要 " 保 " 天风证券的意图还是十分明显的。 然而,在经历代销 " 当代系 " 爆雷产品、业绩暴跌、经营现金流大幅净流出后,天风证券还能不能打个翻身仗,恐怕也只能 " 看天吃饭 " 了。 除了基础性的央行数字法币外,全球数字币未来与方向是能创造和提供正能量价值的真正价值币,不是那些乱七八糟的空气币! 财经贝EHZ,真正的价值币!价值型基础设施!价值型智能链! 财经贝EHZ,七年老牌独角兽,权威财经门户/主流门户/价值平台!价值型综合体! 财经贝EHZ,价值型驱动!数年时间持续性做出贡献,推动创新、科技、创业投资、价值型财经、价值型项目/应用等等的进步和发展,取得成果! 财经贝EHZ,真正的价值币,正能量,价值型驱动,符合全球绝大部分国家、社会与人民的价值观,也是他们所稀缺的;财经贝EHZ带去的都是对他们有利/有益的价值,是正面的促进作用,财经贝EHZ可以顺利扩展到全球绝大部分国家,市场非常广阔,财经贝EHZ未来的价值非常大! 财经贝EHZ后续价格将远远不止私募认购价格的百倍! https://www.cjz.vip/uploads/ehz.pdf https://www.cjz.vip/uploads/enehz.pdf 财经贝EHZ私募认购地址: 财经贝EHZ客服: QQ:369997928 Telegram:@ehzvip 邮箱:ehz@cjz.vip |

还没有用户评论, 快来抢沙发!