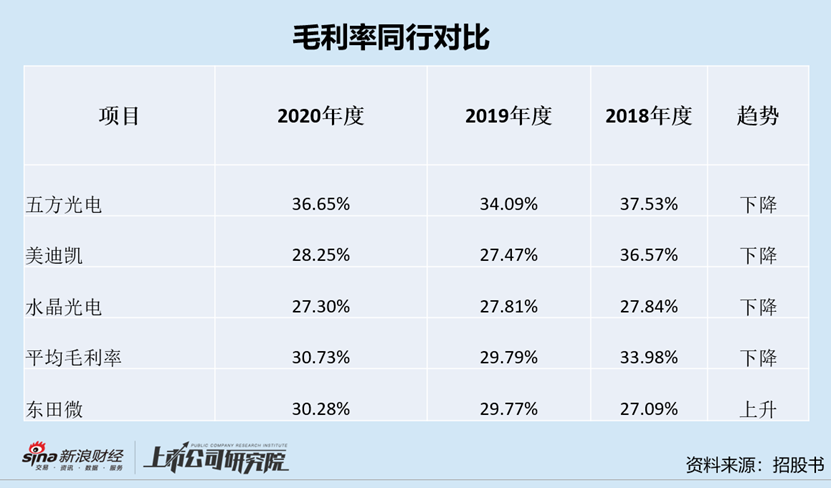

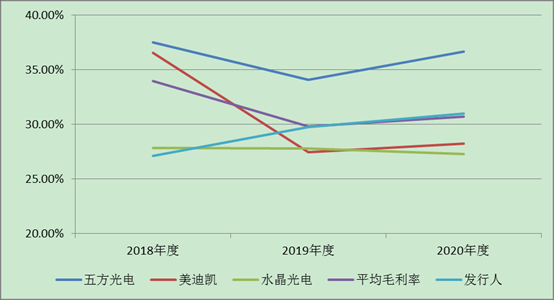

编者按:东田微上市前后争议不断,先是不同版本的财务数据,随后是上市不到半年业绩大幅变脸,而后董秘兼财务总监被监视居住又再次引发热议。东田微财务造假疑云再起背后,或潜藏了一张保荐及私募基金等机构联合“做局”,进行资本套利的网。 近日,东田微因董事会秘书兼财务总监张小波被监视居住引起市场热议。 9月26日,东田微发布公告,公司于9月23日收到董事会秘书兼财务总监张小波的家属通知,张小波因涉嫌犯罪被浙江省台州市公安机关执行指定居所监视居住。随后,公司又进一步补充公告,称张小波因涉嫌操纵证券市场罪被公安机关指定居所监视居住。 然而,颇为不解的是,公司澄清此事与公司无关,但依旧再次引起市场对其财务数据真实性质疑。为何? 前科:疑似数据造假 联合私募做局割韭菜? 上市前,东田微的财务数据真实性反复被问询,尤其是其出现两个版本财务数据差异。 根据招股书显示,2017年,东田微营收为1.62亿元,利润总额为2975.69万元;2018年,东田微营收为1.36亿元,利润总额为821.34万元。 然而,在和科达交易预案中披露的东田微财务数据与招股书披露的数据存在较大出入。据悉,2019年5月,上市公司和科达曾计划通过发行股份方式买下东田微。 根据和科达的重组预案披露显示,2018年东田微的营业收入为1.48亿元,而招股书中为1.36亿元,二者相差1145.04万元;预案中披露的东田微2019年第一季度营业收入为5917.69万元,而招股书中数据为4722.66万元,二者相差1195.03万元;2018年东田微的营业利润为2330.74万元,而招股书仅为821.34万元,二者相差1509.4万元。 可以看出,东田微的财务数据出现较大差异,尤其是2018年尤为突出,这背后究竟又隐藏什么秘密或动机呢?这或不得不从关键私募基金双城睿见说起。 2018年7月,东田微实控人高登华、谢云夫妇以2.2亿估值,将40%的东田微股权转让给了双城睿见。然而,不到10个月即2019年5月,东田微就计划以3.51亿元卖给和科达。可以看出,短短不到一年,东田微估值大幅飙升60%,这或许是市场质疑其核心要点,即出现差异的财务数据背后是否存在虚增业绩抬估值嫌疑呢? 至此,似乎一个私募做局联合割韭菜的资本局似乎浮出水面。即私募基金双城睿见接盘东田微前,是否早已筹划好将东田微装入上市公司?当然,以上仅仅是猜测,但是我们可以确定两大事实是: 其一,不到一年东田微的估值大幅提升;其二,私募双城睿见收益率确定性很强。 与此同时,和科达似乎还具有未卜先知的能力,在入股东田微前即已从二级市场买入了即将进行重组的上市公司和科达的股票。这种“超能力”似乎又进一步加深了投资者对其“做局”的疑虑。这也同时引起监管质疑其是否存在内幕交易。 以上仅仅是财务数据差异引发的质疑,那东田微究竟有没有财务数据的疑点呢? 疑点:异于同行的毛利率走势与背离客户的业绩表现 首先,从毛利率走势看,异于同行。 根据招股书发现,东田微的毛利率走势显著异于同行。东田微的毛利率由2018年的27.09%上涨至2020年的30.28%。然而,可比同行毛利率趋势却走出相反态势。

五方光电毛利率由2018年的37.53%下降至2020年的36.65%;美迪凯毛利率由2018年的36.57%下降至2020年的28.25%;水晶光电的毛利率由2018年的27.84%下降至2020年的27.03%。

来源:招股书 通过同行数据对比发现,东田微毛利率走势显得较为“另类”,在可比同行均呈现下降趋势,其毛利率却表现出增强态势。由此看出,东田微的盈利能力似乎在上市前夕大幅提升。 对于毛利率异于同行表现,东田微给出了三点解释,其一,产品结构不断优化,高端产品占比不断提高,2020 年度摄像头滤光片适用像素 48M 及以上的高端产品占比由 2018 年度的 0.09%提升至 20.48%;其二,终端客户结构不断优化,产品适用在三星、小米、OPPO 等一线品牌手机占比不断提升,由 2018年度的 78.15%提高至 2020 年度的 87.01%;其三,生产良率不断提高,由 2018 年度的 68.70%提升至 2020 年度的 79.72%。 其次,东田微业绩走势与下游客户走势背离。 东田微的直接客户主要是摄像头模组厂商,产品被应用在各大品牌智能手机中,下游行业整体呈现集中度高的特点。报告期内,发行人主要客户为行业内知名摄像头模组生产厂商,如欧菲光、丘钛科技、信利光电、舜宇光学、盛泰光学、同兴达等,发行人前五大客户的收入占当年营业收入比重分别为 75.85%、 75.35%、 65.58%,客户集中度相对较高。

来源:招股书 众所周知,东田微业绩与下游客户息息相关,一般而言,东田微的业绩走势往往取决于其下游需求走势。换言之,东田微业绩走势或与下游客户呈正相关关系。 然而,我们根据已经上市或拟IPO披露的东田微主要大客户数据发现,东田微业绩走势与下游客户走势出现背离。 在东田微上市的前夕,其2020年的营收出现大幅上涨,其营收由2019年的2.84亿元大幅上涨至4.58亿元,营收涨幅为61.05%。而反观大客户营收似乎2020年并不乐观。 第一大客户欧菲光,2020年营收出现负增长,营收同比下降6.97%;第四大客户营收也同样是负增长,营收同比下降2.18%;第五大客户营收出现疲软,几乎停滞增长,2020年营收同比增幅仅为0.49%。值得一提的是,东田微营收走势仅与第二大客户丘钛科技较为匹配,但是其增速也远不及东田微,其2020年营收增速仅为30%左右。 此外,还有一个现象尤其值得关注,东田微IPO时实际业绩竟然大幅超过重组时其业绩预测值。重组报告显示,东田微预估2019年利润3800万元,2020年利润4200万元。而实际IPO时提交的财务数据,2019年及2020年扣非后净利润分别为2915万元、6495万元。 至此,不禁让人疑惑,为何2019年业绩远不及预估预测值,而2020年却又大幅超过预测值? 需要指出的是,东田微要成功冲刺创业板,其上市标准对盈利也有一定要求。对于创业板上市,其标准之一就是最近两年净利润均为正,且累计净利润不低于5000万元。根据当时东田微招股书披露时点,其最近两年分别为2019年和 2020 年,其归属于母公司所有者的净利润(以扣除非经常性损益前后孰低者为准)分别为1985.00万元和6495.97万元,符合最近两年净利润均为正,且累计净利润不低于5000万元的标准。 上市后业绩大变脸东方证券保代存处罚隐患? 以上种种迹象,似乎说明东田微公司质量欠佳,而保荐其成功上市为东方证券。 值得一提的是,公司上市没多久,业绩就开始大变脸,且招股书预测值与实际业绩出现较大偏离。 2022年半年报显示,东田微的营收同比下滑22.85%,归母净利大幅下降超36%,扣非归母净利跌幅更是超50%为53.41%。 而在招股书中,东田微对其业绩预测似乎显得乐观许多,其预计 2022 年上半年营业收入同比下降 9.62%至同比增长 1.21%,归属于母公司股东的净利润同比下降 25.17%~14.48%,扣除非经常性损益后归属于母公司所有者的净利润同比下降 23.26%~11.90%。 我们发现,东田微扣非归母净利润预测值偏离度在39%至47%之间,而营收与归母净利下限偏离度均超20%。

而根据《证券发行上市保荐业务管理办法(2020)》第七十二条规则,发行人在持续督导期间出现实际盈利低于盈利预测达20%以上的,证监会可以根据情节轻重,在3个月到12个月内不受理相关保荐代表人具体负责的推荐;情节特别严重的,对保荐代表人采取认定为不适当人选的监管措施。据此条例,东方证券保代似乎未来存在被监管处罚的隐患。 |

还没有用户评论, 快来抢沙发!