风险未必很低 股市波动、债市调整,个人投资者开始倾心稳定收益的理财产品。 但或许,只是一字之差,你投资的产品就从稳健类产品掉入了浮亏概率更大的资管产品之中。 而入坑的投资者,还未必有追究第三方责任的机会。 这背后的道道,真不是一眼可以看清的。 另类的“活钱管理” 近日,资事堂发现:一家知名的第三方基金理财代销平台正在向高净值投资者推荐了“灵活取用”的活钱产品。 但该平台推荐的“活钱管理”产品,和广大投资者熟悉的银行“活期理财”产品有很大差异。 堪称“一字之差”,差异巨大。 具体来说,在银行销售渠道里,“活期理财”专指流动性和货币基金接近,甚至高于货币基金的理财产品。 它们最新的七日年化收益率通常在2%上下,流动性很好,回撤较少。 但在该平台上,所谓“活期管理”产品的收益率在3.5%上下,且有较长的锁定期(通常两周到一个月)。 更关键的是,由于投资标的不同,两者的回撤概率也大不相同。第三方销售平台上的“活期管理”产品更易出现回撤。 并不急于和货基“划清界限” 尽管和银行“活期理财”有很大区别。 但该平台似乎并不打算表现出过多的区别,甚至该平台还有意识的把产品和货币基金做关联的比较。 比如在推荐页面上,该平台不仅标榜“力争超越余额宝”,而且还把这只龙头货币基金近期的年化收益率标识在显眼处。 当然的,这个货币基金年化收益率和该平台推荐的产品有较大的差距。

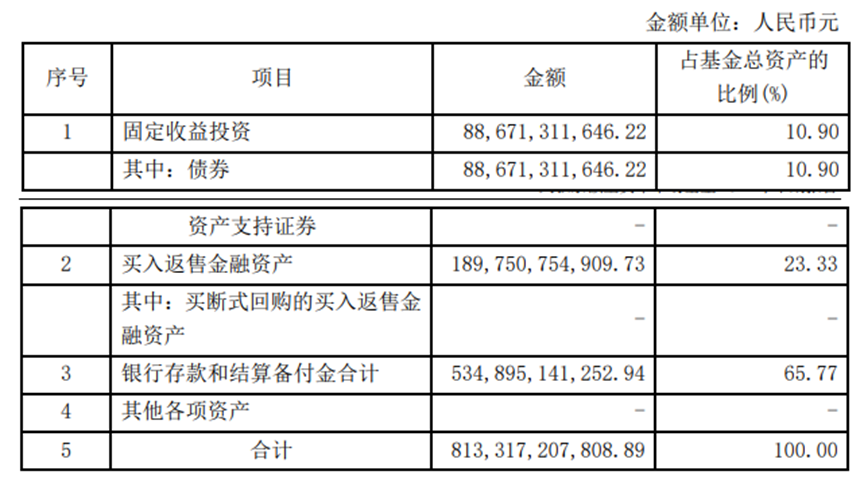

此外,相关平台也使用了闲钱收益升级、0申赎费、严控波动等关键词,有些表述和投资人对货币基金的认知相当接近。 投资组合和货基差异大 上述平台的“活钱管理”产品,真的是货基的“升级”产品么? 很难判断。 但可见的信息是,上述两类产品的投资项目差异巨大。 以业内最大的“某额宝”货币基金看,其最新资产组合依次为以下几个方面(下图,来源该基金二季度季报): 银行存款和结算备付金;买入返售金融资产;债券 而且,货币基金契约规定,其投资的存款、债券、债务融资工具、票据、同业存单等投资品种剩余期限都不得超过397天(或一年)。 但第三方平台上的理财产品,却把投资主要锁定在城投债和逆回购上。

后者确实带来过部分产品净值阶段性回撤(下图,某挂牌产品部分净值走势)。

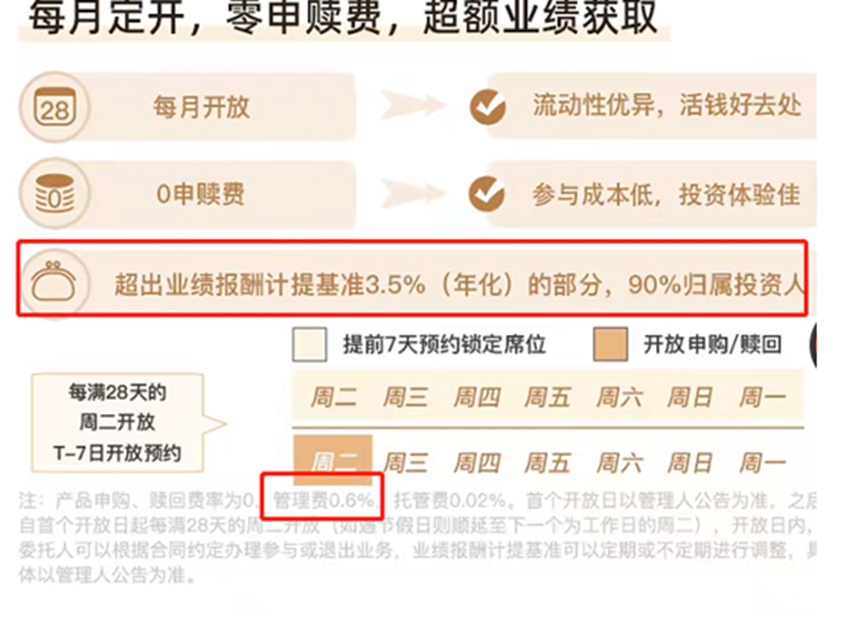

对冲基金式收费模式 投资该平台推荐的“活钱管理”产品,可能也意味着投资者有相当的投资成本。 以“活期管理”产品矩阵中的的一只券商系资管产品为例: 该产品每满28天开放一次,需要提前7个交易日预约。管理费为0.6%/年,且超出业绩报酬基准3.5%(年化)的部分,90%归属投资人。 这意味着,基金管理人在这款“活钱管理”产品中提取10%的超额报酬。 此种管理人提成的模式通常在私募对冲基金、理财子公司的权益类产品中能够见到,但在稳定的“活钱管理”产品中现身,并不为外界所熟知。

对标高一风险等级产品? 从名字上看,“活钱管理”和“活钱理财”仅一字之差,但上述第三方平台上的产品,更像对标银行平台上的“稳健理财”。 比如第三方平台提供的“活钱管理”产品,多数产品要求7天到1个月的持有期。这与银行的短期稳健理财更为相似。 附图:招商银行的活期理财

而后者的风险等级比“活期理财”类产品,通常要高至少1个风险等级。 期待统一口径 虽然,相关监管部门并没有对“活钱”为名的理财(资管)产品做法规上的限制。 理论上,第三方平台也可以对其代销的任何产品做自有的“分类”。 但一个显而易见的参考标准是,相关展示应尽量避免误导和不适当的比较。 当然,如果后续监管部门能对各家公司的代销的高端群体的理财产品做更细致的分类,则更加有利于投资者去把握投资风险和收益特征。 这显然也是此类情况的终极解决方案之一。 |

还没有用户评论, 快来抢沙发!