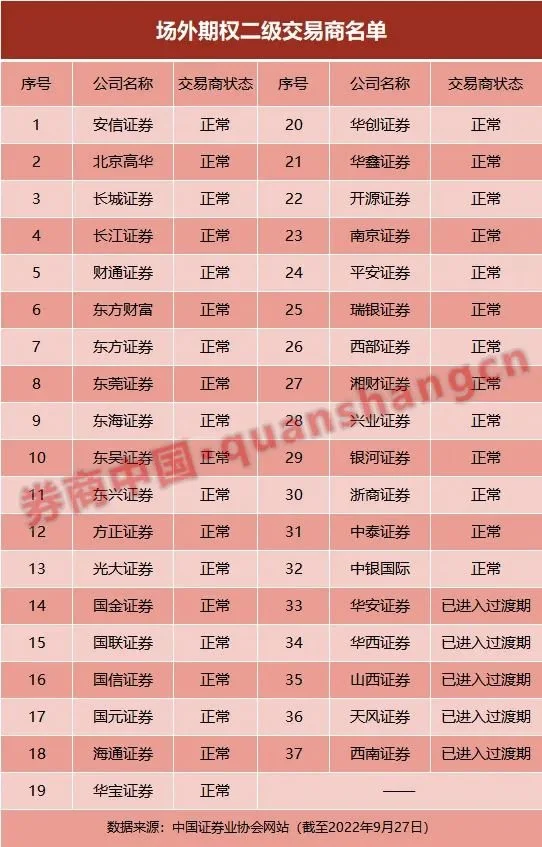

9月27日,中国证券业协会网站公布的《场外期权业务交易商名单公告(第十六批)》显示,湘财证券获得场外期权业务二级交易商资质。至此,证券行业场外期权交易商已增至45家,包括8家一级交易商和37家二级交易商。 对此,湘财证券向券商中国记者表示,公司将继续保持扎实稳健的经营作风,紧跟市场节奏,积极开展与各类机构业务投资者的交易并不断扩大业务规模。 自2022年7月湘财证券新总裁上任以来,好消息不断。8月,湘财证券宣布与益盟股份建立战略合作伙伴关系,同时表示双方将围绕互联网客户运营、投资顾问业务、财富管理业务、研究业务、信息技术服务、股权等多个领域推进全方位的深度合作。此次,湘财证券一举拿下场外期权二级交易商资质,能否在场外证券市场有更精彩的表现,给市场留下了想象空间。 湘财证券新晋场外期权业务二级交易商 9月27日,中国证券业协会网站公布的《场外期权业务交易商名单公告(第十六批)》显示,湘财证券获得场外期权业务二级交易商资质。 2021年9月,中国证券业协会颁布了《证券公司场外期权业务管理办法》,依照上述新规,监管部门对证券公司参与场外期权交易实施分层管理,根据证券公司的资本实力、分类结果、全面风险管理水平、专业人员及技术系统情况,分为一级交易商和二级交易商。场外期权业务二级交易商资质亦是证券监管部门对券商持续规范经营能力、专业技术能力、系统技术水平和风险管理能力的认可。 2021年,是券商场外证券业务爆发的一年,场外衍生品、非公债、收益凭证规模激增,全年共新增场外衍生品交易合计名义本金同比增长76.56%;证券公司全年累计发行收益凭证4.41万只,发行规模1.02万亿。在中国证券业协会日前发布的《证券公司2022年上半年经营情况分析》中,场外衍生品业务仍然被描述为券商营业收入的重要增长点。今年上半年,在证券行业证券投资收益同比下降38.53%的情况下,场外衍生品业务仍然实现逆势增长。截至2022年6月末,全行业证券公司场外金融衍生品存续未了结初始名义本金2.21万亿元, 较上年末增长9.52%。 业内人士表示,在国际政治风险加剧、市场不确定因素日益增强的大环境之下,无论是客户自身的避险需求还是证券经营机构风险对冲的需求都显著增加,使得市场衍生品规模整体大增,而与其他交易品种相比较,衍生品本身交易波动率更大,风险更高,这对券商场外衍生品的定价能力就提出了更高的要求。 湘财证券表示,虽然与国外衍生品市场相比,国内衍生品市场还处于相对初期阶段,但从自身发展角度而言,国内衍生品市场发展潜力仍然较大,尽管衍生品交易主要面向机构投资者,但市场规模也在稳步增长,而且还有相当的发展空间。 面对场外衍生品业务,湘财证券表示将继续保持扎实稳健的经营作风,一方面充分发挥金融科技优势和网点优势,进一步提高数字化水平;另一方面不断优化业务流程,根据监管要求,不断完善和优化考核激励机制和风险控制机制,紧跟市场节奏,积极开展与各类机构业务投资者的交易并不断扩大业务规模。未来,湘财证券将继续按照中国证监会有关要求,以服务实体经济为目标,以客户风险管理需求为导向,依法合规履行场外期权二级交易商职责。 场外期权交易商扩容至45家 根据中证协最新披露的场外期权业务交易商名单,截至9月27日,证券行业场外期权交易商已增至45家,包括8家一级交易商和37家二级交易商。

据悉,证券公司场外衍生品业务采用交易商管理机制。2021年12月,中国证券业协会发布《证券公司收益互换业务管理办法》,明确场外期权交易商可以开展收益互换业务。 值得注意的是,在今年8月5日公布的场外期权业务交易商名单中,二级交易商数量首次出现“缩水”,东北证券和信达证券被剔出了二级交易商的行列,二级交易商数量由此前的38家缩水到36家;同时,包括华安证券、华西证券、山西证券、天风证券、西南证券等5家券商业务状态为“已进入过渡期”。

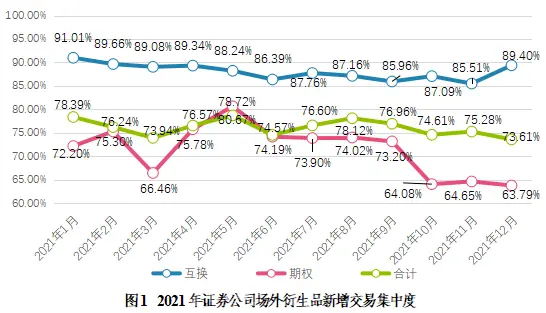

根据《证券公司场外期权业务管理办法》第十三条规定,中国证监会、协会对交易商执业情况实施定期评估,并根据评估结果实行动态调整。根据《证券公司场外期权业务管理办法》规定,对于经评估不符合交易商条件的证券公司,设置一年过渡期,过渡期内不得新增业务规模;过渡期结束,仍未符合一级或二级交易商条件的,调出相应级别交易商名单。 对此,国泰君安非银分析师刘欣琦、牛露晴曾点评称,该名单的发布旨在公开根据场外期权执业情况评估结果调整后的最新交易商名单,规范场外衍生品业务发展。国泰君安认为,产品创设能力与合规风控水平更强的券商将更多受益。预计场外期权交易商名单的调整将进入常态化阶段,市场的进一步规范将变相提高业务经营门槛,强有力的产品化能力与合规风控水平将更为凸显。 场外衍生品业务或成未来券商核心竞争力 东吴证券非银团队分析认为,衍生品规模逐步扩大,资格牌照不断放宽,券商抢夺衍生品市场有助于提升自身ROE。各家券商加速场外衍生品业务布局,增加机构客户黏性进而丰富券商的收入来源,提高券商的综合服务能力以及综合竞争力。衍生品具有天然的高杠杆属性及其避险属性,有助于稳定证券公司ROE,同时随着衍生品规模持续扩大,将带动市场活跃度提升,场外衍生品业务未来将成为券商新的核心竞争力。 天风证券非银团队也表示,从业务性质看,区别于传统受行情驱动业务(如方向性自营、经纪、两融),场外衍生品业务核心应用场景是为投资提供“保险”,券商通过卖波动率和对冲风险盈利,理论上任何行情下都能赚钱,有助于打破券商盈利的强周期性。同时不同于传统资本中介业务规模越大风险越高特征,场外衍生品业务自身的交易中介、撮合对冲的业务属性,使得交易对手方越多、风险工具越丰富、业务规模越大,风险转移可控性越强。此外,场外衍生品业务还具备杠杆融资、跨境、跨品种资产配置等多种服务权益投资的应用场景。 尽管头部券商依然优势明显,但随着越来越多证券公司新增为二级交易商,场外衍生品市场新增交易的头部集中度也日益下降。近日中证协发布的《中国证券业发展报告(2022)》就曾提到,在交易集中度方面,2021年证券公司场外衍生品新增交易集中度(指每月新增交易中名义本金排名前5名的证券公司交易量之和在全市场中的占比)依然维持在较高水平,但相较于2020年整体走势有所降低,且全年月度趋势稳中有降。

(图片来源:《中国证券业发展报告(2022)》) |

还没有用户评论, 快来抢沙发!