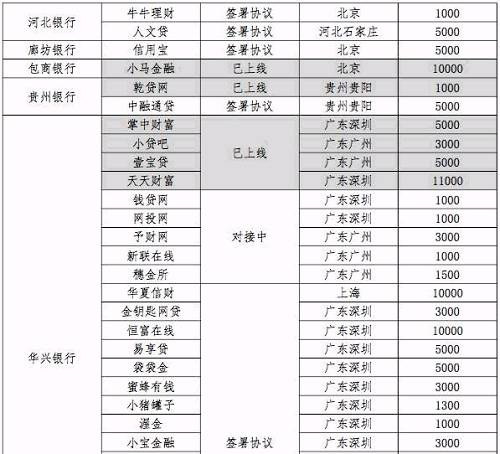

存管银行应对客户资金履行监督责任,不应外包或由合作机构承担,不得委托网贷机构和第三方机构代开出借人和借款人交易结算资金账户。 日前,银监会于近日向各家银行下发了《网络借贷资金存管业务指引(征求意见稿)》。8月14日上午,相关人士向网贷财经证实,上述消息属实,网贷资金存管目前正在征求银行意见阶段。 据网贷财经不完全统计,截止 7 月 15 日,目前已有 38 家平台上线银行存管系统,共有 146 家平台已签署存管协议,签约率占正常运营平台数量的 5.8%。 数据显示,2014 年已签署或者将上线银行存管系统的平台仅有 2 家;2015 年,新增平台的数量达到 55 家,其中 45 家签署于该年下半年;2016 年上半年止,共有 146 家签约或上线。 其中有平台内部人士表示,他们与民生银行签订的是战略合作协议,虽然双方没有解约, 但民生银行没有给这些已签约、未上线平台提供资金存管上线时间表,“实际效果和中止差不多”。 而受监管整治影响,目前很多银行已经暂停网贷资金存管合作,部分城商行仍在进行,还有些机构在观望。 据互联网金融新闻中心获得的一份征求意见稿显示,在存管人的规定上,意见要求银行要设置专门负责网络借贷资金存管业务与运营的一级部门,部门设置能够保障存管业务运营的完整与独立;申请网络借贷资金存管业务的银行业金融机构在银行业监督管理部门完成备案。 “存管银行应对客户资金履行监督责任,不应外包或由合作机构承担,不得委托网贷机构和第三方机构代开出借人和借款人交易结算资金账户。”意见稿最为关键的一条是其中第八条的规定,如果按此规定,意味着“银行+第三方支付公司”的联合存管模式将被监管限制。 目前,网贷资金存管模式有三种,分别为银行直连、直接存管和“银行+第三方支付公司”联合存管。“银行+第三方支付公司”联合存管模式,即银行和第三方支付公司合作,推出联合存管方案,存管行开设平台存管账号,负责用户账户监管和资金存管功能,第三方支付担任技术辅佐,提供资金结算及所需的终端设备。 据了解,目前包括富友支付、汇付天下、中金支付等多家支付公司均已与多家银行开展合作,推动联合存管模式的发展。 业内人士分析,联合存管模式是一种银行、第三方支付和平台的“三赢”。第一,银行可以不必为了P2P的存管业务而花费大量精力和成本去开发系统;第二,第三方支付机构握有大量的P2P平台资源,这一模式有利于第三方支付业务开展;第三,降低了P2P平台接入银行存管的门槛。 但也有观点质疑称,联合存管模式实质上平台的存管账户不在银行,依然在第三方支付,银行也无法监督平台用户账户内的资金流转。此外,是否合规还要监管部门去核定。 除上述规定外,在业务规范上,意见要求存管人与委托人根据网络借贷交易模式约定资金运作流程,即资金在不同交易模式下的汇划方式和要求,包括但不限于不同模式下的投标、流标、撤标、项目结束等环节。 此外,存管人担任网络借贷资金的存管人,不应被视为对网络借贷交易以及其他相关行为提供保证或其他形式的担保。 存管银行必须在官方制定的网站公开披露包括网贷机构的交易规模、逾期率、不良率、客户数量等数据报告。 目前,很多网贷平台接入资金存管除了为了符合政策监管要求外,还有为了背书和品牌推广的目的,对外以“与某家银行开展存管合作”进行宣传。针对这一点意见中的第十九条的要求或许对其进行规范。意见要求“委托人在网络借贷资金存管业务中,除必要的披露及监管要求外,委托人不得用“存管人”做公开营销宣传。

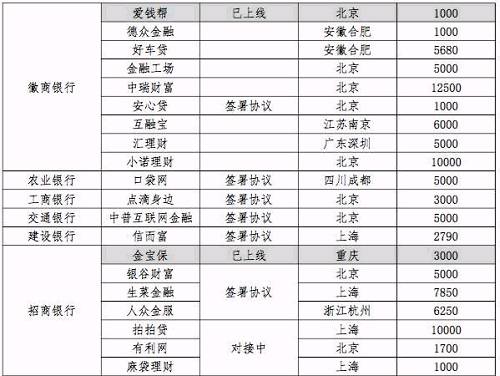

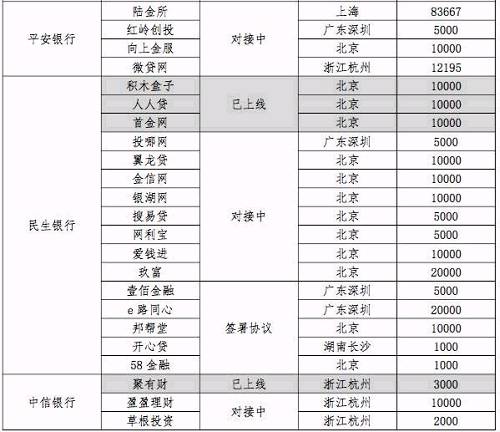

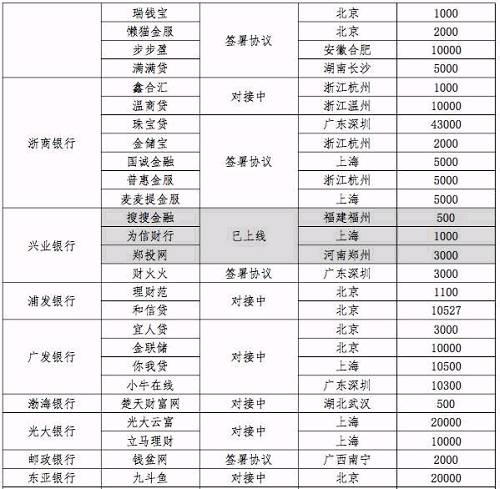

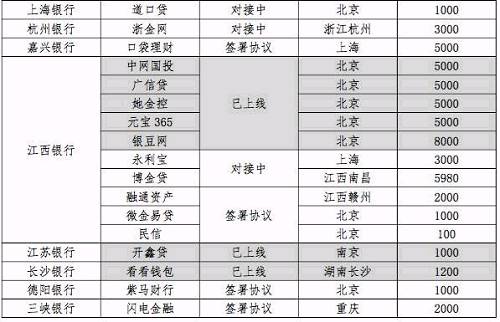

(数据截止至 7 月 15 日)

|

还没有用户评论, 快来抢沙发!