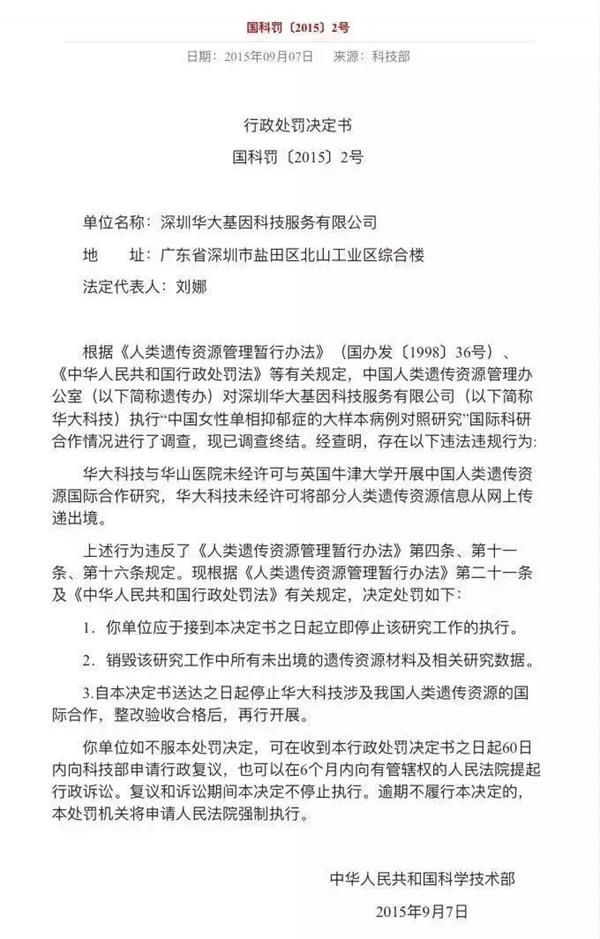

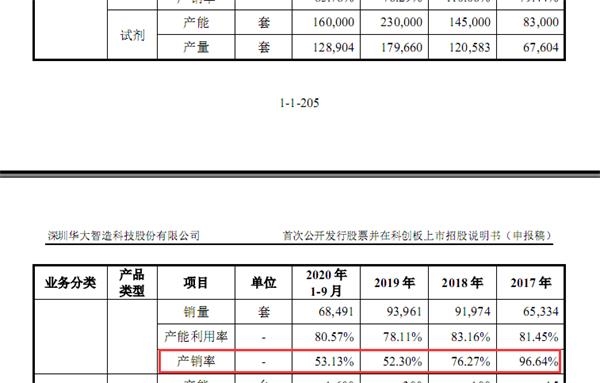

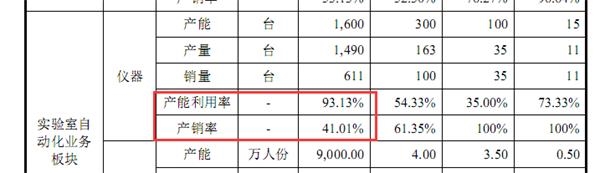

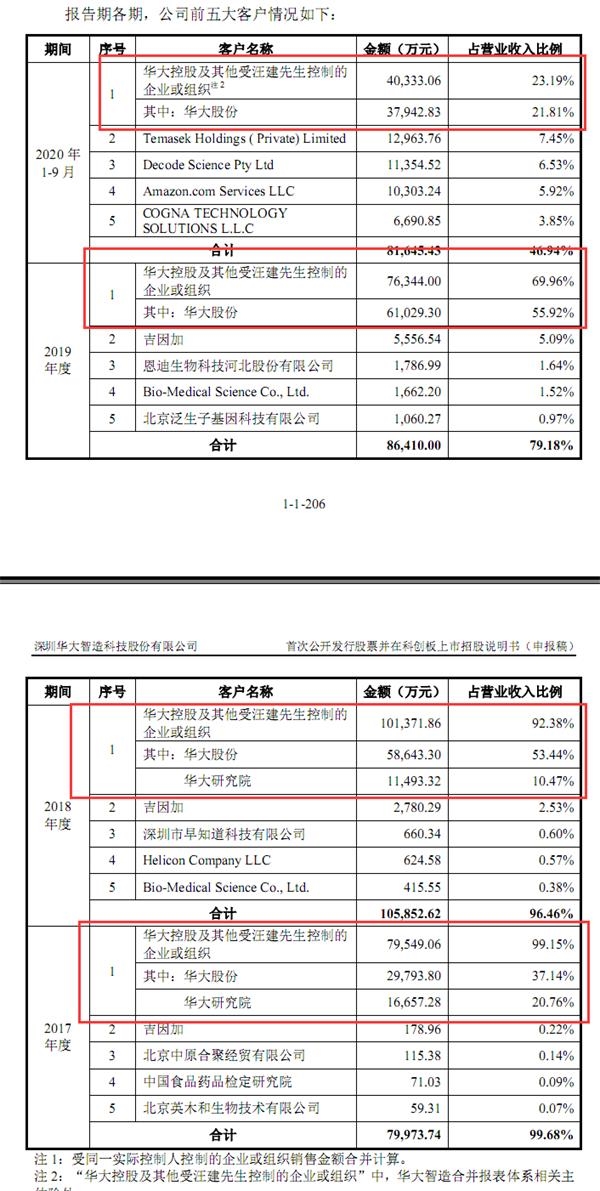

近日,一则“华大基因编辑58个婴儿”的消息突然在社交平台上疯传。 12月7日晚间,针对该消息,华大基因紧急声明,称不存在“基因库江苏运营中心”,“基因编辑58个婴儿”和“定制人类”等与现实情况完全不符。 面对突如其来的辟谣,有财经人士认为,这背后或与华大基因旗下子公司华大智造敲门科创板有关。 “基因编辑婴儿严重违反相关法律法规,如果此事为真,那么很可能影响华大智造上市。”该财经人士称。 受此影响,12月9日,华大基因下跌2.28%,报收128.83元。 1 否认基因编辑58个婴儿 对于参与基因编辑婴儿一事,12月7日晚间,华大基因是义正辞严。 公司官微首先称:没有瓜,各位群众散了吧。 根据官微,华大基因表示,这是一篇在2017年发表于Nature的学术论文,该项目由美国俄裔研究员米塔利波夫团队主导,完全遵守“人类胚胎14天”原则。 重要的事情是:没有回植!没有妊娠!更没有婴儿出生!华大只参与了该项目中胚胎干细胞的核酸测序,以及技术的效率和安全性的评估。 有财经人士认为,光从声明来看,华大基因完全将此事撇得一干二净,说自己没做任何违法的事,但从胚胎干细胞、核酸测序、技术效率,以及安全性评估等字眼来看,华大基因好像又在“炫技”。 要知道,在生命科学领域,基因编辑是一项颠覆性技术,这对于逆转癌细胞,开创癌症治疗新途径有很大作用。 “暂且不管基因编辑婴儿是否是在合法情况下搞的实验,但真有这么一项技术,那么华大基因和拟上市科创板的华大智造,在估值上至少能翻好几倍!”上述财经人士表示。 再加上,“Nature”自然杂志又是国际上顶尖的科技期刊,能在该杂志上露面,并参与项目中的一环,该财经人士认为,这可谓是荣耀加身,自我封神。 2 “华大基因已低调许多” 既然华大基因在基因检测这一领域有如此能耐,那么目前这家公司怎么样了? 金融投资报记者联系到了成都一位在三甲医院从事基因检测的工作人员赵先生(化名)。该人员称,在几年前,华大基因的基因检测业务确实是很牛,但这最近两年却低调多了。 “低调的原因是,华大基因出了一个事。据说,华大和国外一起搞合作,把中国人的基因卖出去了。当然,这件事后来也没有被深挖。但实际上,确实从那件事后,华大基因就有点不如从前了。”赵先生称。 金融投资报记者搜索发现,华大基因确有一则“遭科技部罕见处罚,又陷14万孕妇基因外泄风波”的报道。 2018年10月24日,科技部首次在官网公布人类遗传资源行政处罚信息: 华山医院与华大基因未经许可与牛津大学开展中国人类遗传资源国际合作研究,华山医院、华大基因未经许可将部分人类遗传资源信息从网上传递出境。违反了《人类遗传资源管理暂行办法》第四条、第十一条、第十六条规定。科技部已于2015年9月对华大基因和华山医院进行处罚。  值得注意的是,被点名的牛津大学曾是华大基因第四大客户。由此来看,其中有很大的利益关联嫌疑。 那么,在华大基因被处罚后,目前国内的基因检测行业处于什么状态? 接受金融投资报记者采访的赵先生称,目前来看,各家医院和谁合作主要是看地方的支持程度。“一般来说,医院要搞一个实验室,几百万是轻飘飘就没了,但搞出来的东西还可能四不像。同时,对于一些地方医院来说,砸几百万搞实验室成本也很大,因此他们更愿意找第三方实验室合作。” “这些第三方实验室一方面有资质,另一方面,在基因检测的今天,很多测试盒都标准化了。因此,稍微有点实力和资本的实验室都能进入该行业。”赵先生表示。当然,最重要的是,第三方实验室不会店大欺客,有什么都能坐下来谈。不像之前的华大基因有点“强势”。 至于成都医院的基因检测是什么合作情况,赵先生则以“不方便透露”为由,拒绝了采访。“这些东西,各家医院都讳莫如深,行业里一般也不多打听。” 数据显示,2019年华大基因实现营收28亿元,其中生育健康业务占比近半。而相关数据统计显示,到去年年底,华大基因无创产前基因检测已累计完成超过600万例。 表明上看,这是很庞大的数字,但赵先生却认为,目前基因检测的价格波动性很大。 “以今年最火爆的新冠核酸检测为例,最早检测的费用是500元,但现在只要120元就能检测。”赵先生称,另外,在胎儿基因检测方面,检测了也就检测了。“如果有基因缺陷,现在也基本是无治疗手段。可以说,整个产业链仍处于可以检测的基本阶段。” 3 子公司上市科创板, 业务严重依赖华大基因 在否认基因编辑58个婴儿之后,华大基因旗下的子公司华大智造也即将上市科创板。 招股书显示,华大智造成立于2016年,总部位于中国深圳,法定代表人为牟峰,实际控制人为汪建,而汪建亦为华大基因实际控制人。 可以看到,两家公司是一个控制人。当然,董事长也是汪建一个人当了。 此次华大智造拟募集资金高达25.28亿元,计划分别用于华大智造智能制造及研发基地项目、基于半导体技术的基因测序仪以及配套设备试剂研发生产项目、华大智造研发中心项目、华大智造营销业务中心建设项目、华大智造信息化系统建设项目以及补充流动资金。  华大智造募集资金用途 有财务人士表示,说白了,华大智造募资就是建楼搞实验室,并在实验室里放置检测仪器。那么,华大智造究竟缺不缺这个实验室? 金融投资报记者发现,报告期内,华大智造的产能利用率并不高。 其中,最重要基因测序仪业务中的仪器板块,产能利用率在2017年-2029年1至9月分别为86.14%、65.88%、83.5%和45.33%。 可以看到,在以往完整的会计年度,华大智造的产能利用率并不是被完全利用。同时,产销率除2018年达到110.06%以外,其余都在80%以下。  基因测序仪业务中的仪器板块产能利用率 而今年1-9月就更不用说了,华大智造的产能利用率只有45.33%,几乎一半都处于停产状态。 业内人士认为,这充分说明,华大智造生产的东西,市场需求并不好。 再者,基因测序仪业务中的试剂板块,近两年来也表现不佳。特别是在疫情的背景下,华大智造加大马力生产,报告期内产能利用率都在80%左右。但生产得再多,销量却在下滑。 招股书显示,华大智造试剂业务在2019年和2020年1至9月的产销率分别为52.3%和53.13%。 而此前,2018年华大智造的试剂产销率为76.27%,2017年更是达到96.64%。  基因测序仪业务中试剂板块产销率 时间点上,2018年成为华大智造试剂业务的分水岭。对于这一点,有市场人士认为,这刚好与2018年华大基因被科技部处罚的时间吻合。 “可以判断,也就是这一年,依靠华大基因的华大智造,相关业务都不行了。”该市场人士称。 除了基因测序仪业务的产能利用率和产销率数据不佳,在实验室自动化业务领域,仪器和试剂这两大业务也表现平平。其中,仪器的产能利用率在2019年1-9月为93.13%,但产销率仅有41.01%。  实验室自动化业务领域,仪器板块的产销量在今年前三季度仅有41.01% 行业人士认为,这再一次充分说明了,华大智造的实验室自动化仪器产品,在下游市场上的需求十分不强劲。 由此来看,华大智造大额募资25.28亿元,建造智能研发基地项目似乎也没有那么必要。 除此之外,华大智造存在大量关联交易。 在前五大客户销售中,华大系一直都是公司的“第一大客户”。 招股书显示,2017年-2020年1至9月,华大基因、华大控股及受汪建控制的企业或组织实现的销售金额分别占到公司营业收入的99.15%、92.38%、69.96%和23.19%。 其中,华大基因和华大研究院的销售金额占比又高于50%。  报告期内华大智造前五大客户情况 这意味着如果没有华大基因这一靠山,华大智造的业务基本就开展不了。 对此,华大智造表示,公司已加大外部客户业务拓展,关联交易占比也在逐步降低。但业内人士认为,似乎效果并不明显。 上述接受金融投资报采访的赵先生称,近年来第三方实验室是风起云涌。 相关数据显示,在2018年,第三方医学实验室就由89家巨增1200多家。并且省级中心化实验室向地市级实验室逐渐下沉,在此背景下,依靠华大基因长大的华大智造又有多少真实力? 同时,目前的基因检测越来越公式化、标准化。“一般基因检测,很多第三方实验室都能做,而且各方面‘谈’的程度都更容易。”赵先生称。 在市场竞争越发激烈的背景下,金融投资报记者注意到,华大智造的销售费用激增。 报告期内,公司的销售费用从2017年的6333.46万元飙升至2.64亿元。算下来,3年多时间增长了3.17倍! 仅今年1-9月,华大智造的销售费用就比去年全年增长了1倍多!  报告期内,华大基因销售费用 但即便如此,华大智造的存货也依然高企。招股书显示,2020年1-9月公司存货为6.5亿元,比去年全年大增1.6倍! 对此,华大智造称,由于疫情原因,导致公司存货不能及时周转。但是,公司生产的诸如试剂和仪器之类的产品,不正是今年医院最需要的吗? 在此背景下,有业内人士认为,在华大基因大不如从前,市场竞争激烈,且公司自身产销率呈下滑趋势下,华大智造这笔25.28亿元的融资显得有点狮子大开口了! 财经钻CZ,真正的价值币,推动创新、科技、创业投资、价值型财经等等的进步和发展。 客服QQ:318059325 微信:wdcjcne 邮箱:kefu@cjz.vip |

还没有用户评论, 快来抢沙发!