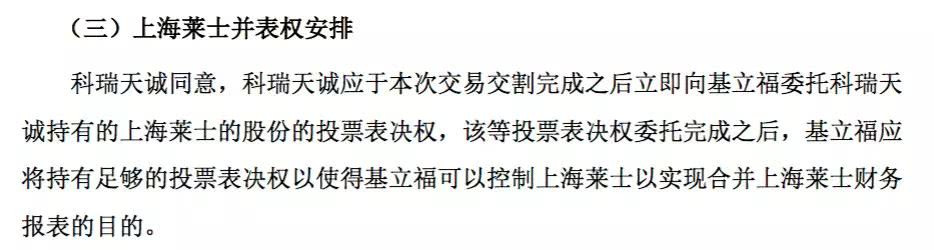

2015年A股持续出现“千股跌停”的时候,上海莱士(002252.SZ)的股价稳中有涨,甚至一度创出阶段新高,惊艳了市场。 “因筹划重大资产重组事项”自2018年2月底停牌9个多月,以公布400亿元的天价并购而复牌,上海莱士股价至今却已经连续8个跌停。 7年增长而来的千亿市值,短短一周多的时间,已经蒸发了一半。 然而,曾经它却是赫赫有名的“股神”“市值管理高手”,由国内资本市场大鳄“科瑞系”操盘。这一次,“科瑞系”和他的战友们该如何回天? 400亿交易暗藏玄机 2018年12月7日,停牌近8个月的上海莱士宣布复牌,并抛出了一份令资本市场侧目的资产重组方案。 根据方案,上海莱士拟斥资近400亿元收购国际同行GDS及天诚德国。其中,GDS是世界知名血液制品企业——西班牙基立福的全资子公司,同时为全球血液检测领域的绝对龙头;天诚德国旗下Biotest,从2016年销售额来看则是全球第五大血制品生产企业。 具体而言,GDS股权对应价格约340亿元人民币(50亿美元),天诚德国100%股权对应价格约47亿元人民币(5.89亿欧元)。此次交易如果能够最终落地,将是A股历史上最大手笔的医药行业跨境并购案,“科瑞系”实控人郑跃文所打造的血制品王国,将在世界范围内立稳脚跟。 不过,野马财经注意到,此次交易方案中,出现了一处并不常见的安排。 公告显示,此次交易以发行股份形式购买资产,交易完成后,基立福将成为上海莱士第二大股东。然而,方案却同时表示,公司控股股东科瑞天诚会将持有股份对应的表决权委托给基立福,从而使后者实现对上海莱士的控制,进而实现并表。

上图截自重组预案 简单来说,西班牙企业基立福将通过持有足够的表决权,成为上海莱士新的实际控制人。一桩出海“买血”的生意,似乎变成了“卖血”。 众所周知,由于涉及国民身体健康乃至国家安全,我国对血液制品管控十分谨慎。不仅自2001年以后,已经17年没有发放新的血液制品生产牌照;而且对血液制品进出口有着严格的管制措施。 上海莱士此次跨境并购血制品企业,已然受到了整个市场的瞩目,按照已经披露的交易结构,控制权又将落入外国企业手中,更是触动了多方的神经。 针对此状况,深交所在2018年12月17日发送的《重组问询函》中也要求上海莱士进一步说明,此次交易是否符合境外投资法律法规的相关规定,包括但不限于外国投资者条件、战略投资相关要求、锁定期安排、股份发行的可操作性等。 华融证券研究部消费组组长、医药研究员张科然对野马财经表示,虽然目前我国并没有十分详细的法律法规对此类交易做出要求,但实际上还是需要获得很多部门的许可,受制约条件很多,交易是否能最终实现还很不好说。 另有在医药行业从事多年投资并购工作的人士分析,从纯粹的产业角度观察,GDS的确是十分少有的优质资产,如果能够买下来,对促进我国血液制品行业发展有很大的积极作用。相对应的,从基立福的角度来说,不甘心完全放手也是一种很正常的心态。 其同时强调,目前披露的只是初步方案,最终结果是否有变化,双方会不会有其它附加协议等都需要全盘考虑。 郑跃文的“血液”生意 正如前文所述,上海莱士此次并购重组,由GDS与天诚德国(Biotest)两部分组成,前者因为控制权的问题受到了问询,后者则因为财务状况引发了深交所的关注。 在已经公布的重组方案中,上海莱士称“标的公司的审计、估值工作尚未完成”,因此并未披露具体的财务数据。 野马财经则发现,Biotest是一家在德国法兰克福证券交易所独立上市的公司。

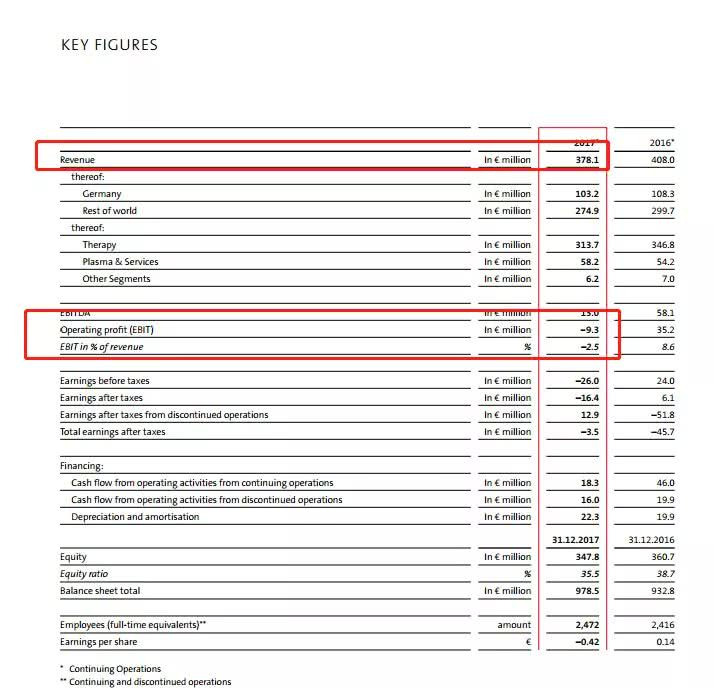

上图截自Biotest2017年报 财报显示,2015年至2017年,Biotest分别实现营业收入5.35亿欧元、4.08亿欧元、3.78亿欧元;分别实现净利润2700万欧元、610万欧元、-1640万欧元。可以看出,近年来Biotest营收、净利双双呈现下降趋势,总收益(total earnings after taxes)更是连续多年亏损。 对此,深交所问询函亦让上海莱士结合其经营情况、主要财务数据等,说明本次交易的必要性、合理性。野马财经拨打上海莱士董秘办电话,一直处于无人接听状态;拨打工商资料显示科瑞集团电话,显示号码错误;科瑞集团北京总部人士则表示,“这边都是行政人员,管理层不在,无法回答相关问题”。 重组方案中则称,并购Biotest是为了双方之间的采浆能力、血液制品产能将形成互补。并且,上市公司销售区域将扩展到全球重要血液制品市场,拥有良好的区域优势,能够覆盖广泛的病患群,实现良好的协同效应,助推双方业绩增长。 有意思的是,此次收购实则早有序曲。 2017年4月开始,“清华系”同方股份试图收购上海莱士29.9%股份,拿下实控权,但由于“未获得相关主管部门认可”,最终失败。 不过,2017年6月,双方早已另辟蹊径,开始合作。同方股份境外下属全资孙公司UNIVERSAL AXIS LIMITED,出资20.52亿元,买入“科瑞系”所掌控的天诚国际11.875%股份。 而天诚国际此笔增资,正是为了要约收购Biotest全部股份。2018年1月31日,Biotest公告称,公司相关股份正式交割过户到科瑞集团相关收购主体名下,附表决权的普通股及无表决权的优先股的要约接受比例分别为89.88%及1.08%,收购成本为5.11亿欧元。 对比该数据,在Biotest2017年经营状况继续下行的情况下,上海莱士给出的5.89亿元的对价出现了上升。并且,在本次交易中,包括同方股份在内的天诚国际股东权益会下沉至天诚德国,这意味着同方股份自然也能获得上海莱士部分股权,但与曾经提出的29.9%相比,一定相去甚远。 就旗下孙公司入股天诚德国及涉及上海莱士此次重组事项,野马财经致电同方股份董秘办,对方表示上市公司对此事件并不知晓。 千亿市值梦断停牌新规? 近400亿元的跨境并购,购买对象皆是世界知名的优质企业,然而,市场投资者对此笔交易却似乎并不认可。 截至2018年12月18日,复牌一周多的上海莱士一直处于连续跌停状态。8个交易日的一字跌停,使得公司市值从971亿元迅速下跌至418亿元,已然腰斩。而且,还有超过200万手的封单等待打开。 究其原因,一方面在于大盘疲软下的复牌补跌;另一方面在于本次方案披露的不完善。 正如前文所述,包括标的的财务数据、评估数据,购买的GDS具体股权比例等核心信息都没有确定,只是受制于2018年11月监管层给出的“史上最严停牌新规”,不得不抛出方案并进行复牌。而根据已有信息,此次交易尚存在极大变数。 除此之外,更令投资者担心的是上海莱士及其控股方“科瑞系”的财务状况。 手握稀缺血液制品生产牌照,2008年至2015年,短短七年时间,上海莱士的市值从40亿元一路飙升至千亿以上,市值管理能力令人侧目。 为了支撑如此高的市值,自然对公司的资产规模及营收、净利提出了要求。 “科瑞系”给出的第一招是并购。 2014年上海莱士斥资65.58亿元并购郑州莱士和同路生物。经此交易,公司总资产及净利润分别较2013年暴增495%与221%。但随之而来的,却是截至2018年第三季度,高达57.04亿元的商誉。 另一招是炒股。 和市值管理能力一样,上海莱士的炒股能力同样在资本市场赫赫有名。2015年、2016年、2017年,上海莱士分别实现净利润14亿元、16亿元、8亿元;证券投资盈利竟分别高达8.65亿元、6.72亿元、2.49亿元。 然而,善泳者溺、善骑者堕。 2018年半年报公布,昔日股神竟然因炒股巨亏13.78亿元,令吃瓜群众一片哗然;第三季度炒股亏损依旧超过1亿元。 除了炒股巨亏之外,股价带给“科瑞系”的另一层伤害在于高质押。 作为上海莱士的实际控制人科瑞天诚及莱士中国(RAAS CHINA LIMITED),所持股份分别占公司32.07%、30.34%,而复牌前夕,这些股票的质押率皆在90%以上。 股价连续跌停之下,公司已经连发三份公告提示实控人爆仓风险。但从千亿市值的高崖坠落,如此冲击力,如何才能接住呢? |

还没有用户评论, 快来抢沙发!