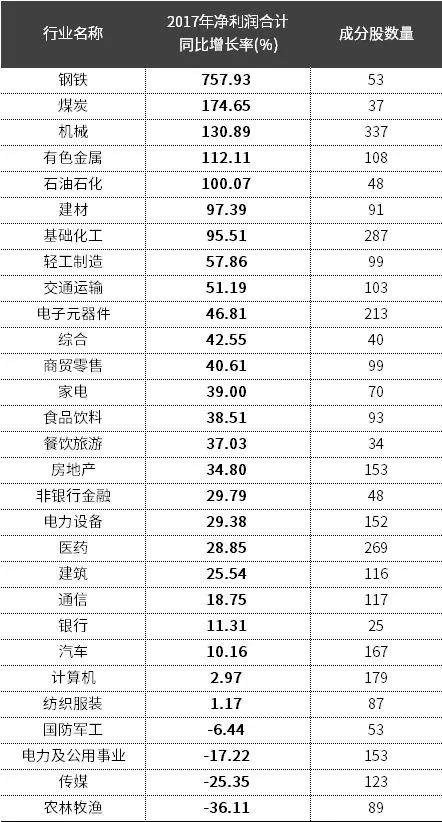

前段时间,某白马股被市场多日封死在跌停板上。导火索是一份再普通不过的例行公告,字数寥寥,却引发了“血案”。 这是一份关于业绩的预告,虽然表面文章字数通常寥寥几行,但需要你做些功课才能读懂,从而理性做出反应。 正逢年关临近,上市公司进入业绩预告高峰时段,为您理理其中的门道。 “不是每一家公司都会预告业绩,且看且珍惜。 ”——— 在正式财报外发布之前,上市公司会找个机会预告一下业绩,相当于现给股东和潜在股东们开个“通气会”。有的业绩好,提前让大家安心乐呵的。也有的业绩不好,提前打预防针的。当然也有不怀好意放烟雾弹的…… 预告业绩的公告类型一般分为两类:业绩预告和业绩快报。通常预告的发布时间要早于快报。 从披露事项来说,业绩预告披露的内容最为简略,一般仅包括净利润范围、同比变化幅度和变化缘由;相比之下,业绩快报则更详细一些,并且因为与正式财报发布时间离得更近,信息相对也更准确些。 当然无论是业绩预告还是业绩快报,都没有经过会计师事务所的正式审计,因此一切还是要以正式财报为准。 鉴于A股市场向来对信息反应敏感,因此小编重点为您拆解业绩预告背后的隐含信息。 “不要放过业绩预告的每一个字。 ”——— 对于业绩预告,沪深交易所仅对那些业绩特殊的公司做了硬性披露的要求,而其他公司则可视自身情况自由选择。目前来看,业绩方面有以下特征的公司必须要发布业绩预告: 丨上交所上市公司:如果公司预计全年经营业绩将出现净利润为负、扭亏为盈、净利润与上年同期相比增长或下降50%以上(基数过小的除外)这三类情况,应当在1月31日前披露业绩预告。 丨深交所主板、中小板上市公司:如果公司预计全年经营业绩将出现净利润为负、扭亏为盈、净利润与上年同期相比增长或下降50%以上(基数过小的除外)这三类情况,应当披露业绩预告。 丨深交所创业板上市公司:如果公司预计全年经营业绩将出现净利润为负、相较上年盈亏性质发生变化、净利润与上年同期相比增长或下降50%以上(基数过小的除外)、期末净资产为负这四类情况,应当披露业绩预告。 总结起来,就是做得不太好的,或者经营情况有重大变动的必须和大家提前说一声。这样一来,业绩预告更需要引起您的重视了。 如何挤掉业绩预告的“水份”? ——— 您可能会问,业绩预告就那么寥寥几行,这么干巴巴的文字哪来的水份? 小编认为“水份”恰恰来自于此,因为预告过于简单,很多功课需要您自行补充,否则是无法客观从预告中评价公司的业绩表现的。 一份业绩预告的核心由三大部分构成,具体包括: 业绩预计情况:是业绩预告的核心部分,主要包括净利润总额范围及同比增速。 业绩预告预审计情况:是对业绩预告是否经过注册会计师事务所审计进行说明,一般来说预告都不会进行预审计。 业绩变动原因说明:对影响业绩变动的主要原因进行说明。 那么我们到底如何将上面这些信息读透呢? 所谓大方向就是公司业绩是预喜还是预忧,预喜意味着盈利,而预忧则代表亏损。 说白了,首先至少要搞清楚公司今年赚到钱了没。如果赚钱了,也别太高兴,还要看盈利的成色。 不管是盈利还是亏损,我们要关注其同比变动率,因为变动速率可以体现出公司动态的发展趋势,是更好,还是更糟糕,这个有时比静态的金额要更有指向意义。 对于盈利企业来说,我们不仅要看盈利增速是否跑赢上个年度,还可以拉长观察周期去衡量其增速成色,比如3-5年。注意,盈利增速创新高或破新低时要着重看一下。 对于亏损企业来说,如果亏损幅度能收窄,速率放慢,也可能是一种利好。但需要注意的是,除创业板外的股票如果连续两年亏损会被ST(退市风险警示),而连续3年亏损则有被暂停上市的风险。 此外,还有一个非常关键的因素决定了市场对于业绩增速的解读。那就是业绩数据与之前市场预期的偏离程度,通常对于好的业绩增速预期是至少跑赢上一年度。 当然除了和自己比,还要和同行比。鉴于当前2018年业绩预告数据较少,我们特统计了2017年各行业的盈利增速,供大家对比参考。 2017年各行业盈利增速对照表

所谓业绩质量,就是分析推动业绩发生变化的主要原因,比如利润增长是因为收入增加还是支出缩减?是因为创新升级还是变卖资产? 在业绩预告的“业绩变动原因说明”中,我们可以大概判断其业绩变动来源。这其中有一部分可能属于“非经常性损益”,需要特别注意。 非经常性损益主要指公司发生的与经营业务无直接关系,以及虽与生产经营相关,但由于其性质、金额或发生频率,影响了真实、公允地评价公司当期经营成果和获利能力的各项收入、支出。 当然,您也可以从字面上理解,就是不会经常性发生,不是公司的主营业务。所以当业绩增长有“一次性”的成分,您需要注意一下。以下是小编整理的“非经常性损益”项下的常规科目及触发事项,供您与业绩预告中的收入来源描述进行比对。 资产处置。处置长期股权投资、固定资产、在建工程、无形资产、其他长期资产产生的损益,例如变卖子公司、处置房产等。 政府补贴。一般来说,对于符合条件的特殊企业,政府会以无偿的形式进行补贴,比如我们常见的光伏、新能源汽车产业等。 税收返还、减免。包括增值税、营业税、消费税、所得税等各种税收返还和优惠减免。 当前需要注意的业绩预告风险事项 ——— ST股是指被进行特别处理的股票,一般是因为上市公司连续两年净利润为负导致。*ST股是指被进行退市风险警示的股票,一般是因为上市公司经营连续三年亏损导致。 通过业绩预告我们可以提前捕捉这两类风险公司,注意防范。 对于有ST风险的个股,我们主要通过以下两条逻辑筛选而得: ❶ 2018年业绩预告净利润下限为负,且2017年度净利润也为负的公司; ❷ 未公布2018年业绩预告但2018年三季报亏损,且2017年度也亏损的公司。

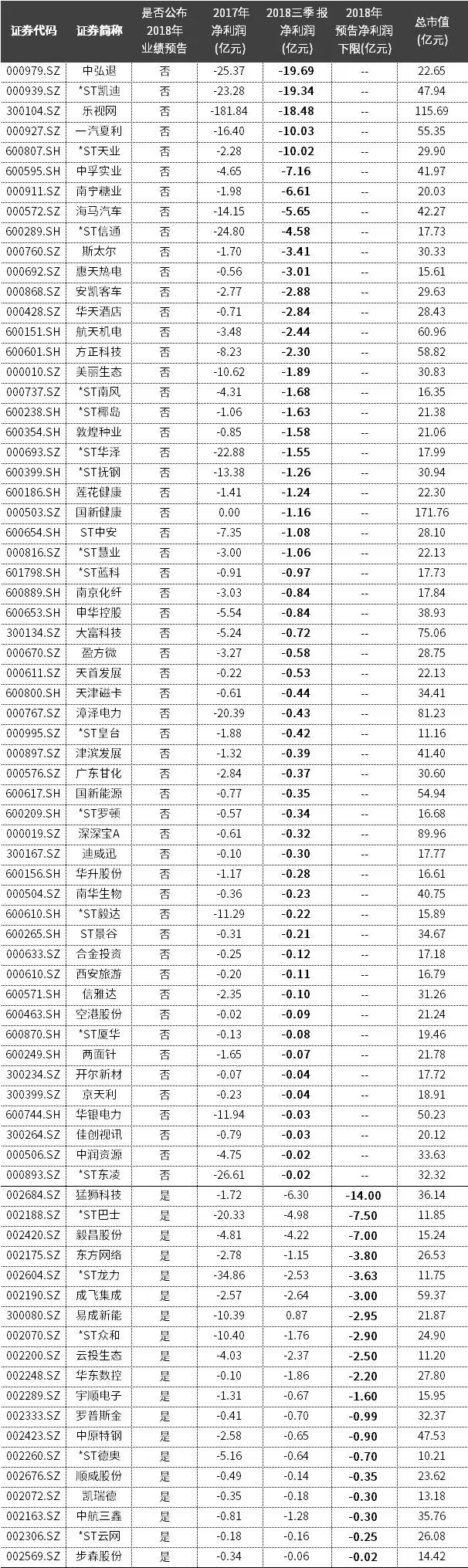

|

还没有用户评论, 快来抢沙发!