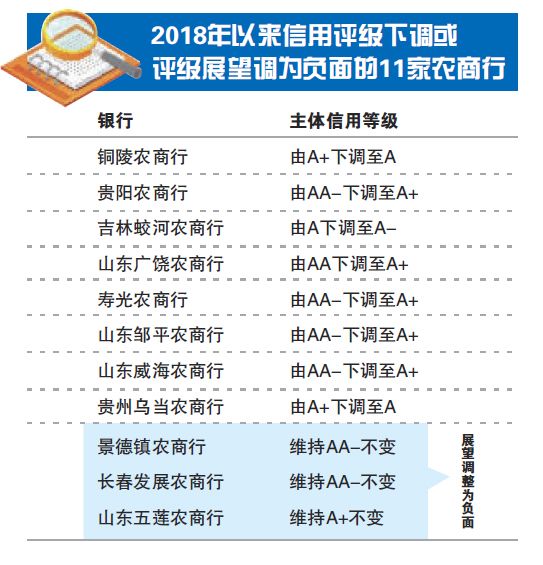

在经济下行处置周期较长、贷款清收难度加大的情况下,农商行不良风险加速暴露。11月21日,据北京商报记者不完全统计,今年以来,已经有11家农商行遭遇信用评级下调或评级展望调为负面的尴尬局面。在分析人士看来,地方经济或一些小微企业经营出现困难导致坏账、逾期率大幅飙升是农商行遭遇评级下调的主要原因,未来农商行应加强弥补内部短板回归本源。 多家农商行评级遭下调 据中国货币网显示,中诚信国际日前发布《下调降铜陵农村商业银行股份有限公司主体和债项信用等级的公告》,将安徽铜陵农村商业银行的主体信用评级由A+调整为A,维持评级展望为稳定。 中诚信国际称,2018年以来,应监管要求,铜陵农商行将不良贷款充分暴露,不良余额增长迅速。截至2018年9月末,该行不良贷款余额达18.79亿元,较年初大幅增加16.17亿元,不良贷款率较年初大幅上升12.7个百分点至15.17%。 由于不良贷款率增速过快,截至2018年9月末,该行拨备覆盖率较年初大幅下降164.99个百分点至36.96%,远低于监管最低标准。在资本充足率方面,贷款损失准备缺口扩大使该行9月末资本净额较年初下降51.16%。受此影响,该行核心一级资本充足率和资本充足率分别较年初下降7.35个和8.68个百分点至4.42%和7.44%。 据北京商报记者统计,今年以来,包括铜陵农商行、贵阳农商行、吉林蛟河农商行、山东广饶农商行、山东五莲农商行、山东邹平农商行、山东威海农商行、贵州乌当农商行、景德镇农商行、长春发展农商行以及山东寿光农商行在内的11家农商行遭遇信用评级下调或评级展望调为负面。业内人士分析认为,农商行遭遇评级下调的原因,主要是因为地方经济或一些小微企业经营出现困难导致坏账、逾期率大幅飙升,从而带来监管指标下降。 农商行坏账难处置 在贷款清收难度加大的情况下,一些农商行的坏账“盖子”也被揭开。对铜陵农商行的资产质量,中诚信国际在评级公告中披露,由于铜陵市为传统工业城市,铜陵农商行的信贷投向与当地主导产业高度相关。该行早期发起的多笔大额银团贷款由于企业经营不善无法按时偿还,贷款质量持续下滑。并且由于不良主要为厂房抵押贷款,经济下行周期处置周期较长,贷款清收难度较大。 11月19日,银保监会发布2018年三季度银行业主要监管指标数据显示,截至三季度末,农商行不良率为4.23%,虽然较二季度的4.29%有所下降,但仍处于高位。北京商报记者通过梳理发现,上述11家农商行评级下调的原因也主要集中在资产质量明显下行、不良贷款率大幅攀升、资本充足率指标降幅较大等方面。 对于频频暴露的农商行风控问题,中国(香港)金融衍生品投资研究院院长王红英向北京商报记者表示,这与农商行的“历史包袱”不无关系,农商行普遍是由之前的信用社改制而来。相较全国性银行来说,在一些合规、风控等方便会有一定程度上的滞后性。所以才导致农商行在进行不良资产处置方面的弱势地位。 未来总体风险可控 农商行受制于系统、技防、客户资源和员工素质方面的因素,很容易成为每一轮经济波动中金融安全的“重灾区”。在经济形势好、流动性充裕时,农商行潜在的问题都可以暂时被掩盖。一旦经济下行,流动性收缩,“裸泳”者最终都将原形毕露。 北京商报记者注意到,最近就有4家有着亲密股权关系的农商行均因“违规办理同业业务”集体吃了银保监会黑龙江大庆分局的罚单,罚单金额高达600万-1000万元,在业内实属少见。市场观点认为,此前少数中小银行出于短期利润的追求以及对规模扩张的渴望,同业业务超标发展,农商行回归本源才是要义。 王红英进一步指出,在严监管下,农商行的整体不良率已经被充分暴露,未来一段时间不良率不会再呈现结构性上升的状态。目前来看,农商行整体发展趋势是稳定的,在不同的区域,由于地方区域经济的产业结构不同也会存在差异化的暴露情况,但总体来说风险可控。 |

还没有用户评论, 快来抢沙发!