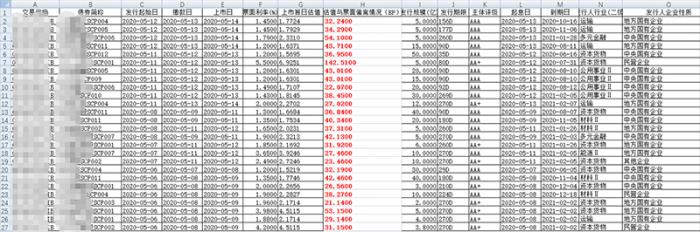

债券发行市场的价格战,正从承销费率打到票面利率战场。 小编注意到,一种锁价发行、赔本包销的现象近期再度抬头。而就在不久前,由于承销费率跌出地板价,两家涉事主承销商已被警告。 数据显示,近期银行间市场存在着部分超短融上市首日估值与票面利率偏离幅度过大的现象。其中,某央企发行的超短融上市首日估值与票面利率偏离达54BP。 多位市场人士表示,一般情况下上市首日的偏离属于正常现象,然而偏离过大则意味着在债券发行过程中,或许存在主承销商配合发行人进行锁价发行与低价包销的行为。 市场人士认为,所谓锁价发行与低价包销,实质是主承销商配合发行人事先协定发行利率,违背了不就发行利率等不确定事项做出事先承诺,操纵发行定价等自律要求。 包销破坏了游戏规则,把一个有技术含量的行当变成了纯粹的报价游戏。一位银行人士如此吐槽。 不过,亦有投资人士持相反观点,认为这是发行人与主承销商之前交换资源的一种正常市场化行为。虽然很讨厌,但也没办法。 估值偏离度过高背后的秘密 小编获取的一份数据显示,在5月9日至5月14日上市的超短期融资券中,有十余只主体评级为AAA的超短融出现了上市首日中债估值较票面利率高于20BP的现象。其中,某央企发行的超短融上市首日估值与票面甚至偏离了54BP。  一位资深券商交易人士表示,一般而言,估值与票面出现偏离是正常的。 对于资质好的债券,若遇到发行上市周期较长,估值可能会随着市场波动与票面发生一定偏离,特别是近期债券市场波动较大,估值偏离会更加明显。该券商交易人士解释道。 他还称,资质弱的债券,如AA品种,本身票面利率的定价就包含一定非市场化因素,估值偏离现象就更为常见。 然而,多位投行人士表示,出现一定程度的偏离是正常现象,但偏离幅度过大则有些反常。 对于AAA高评级的债券,如果偏离幅度太大,很可能会存在包销的情况。一位大型券商的债券承销人士表示。 包销,指的是在申购截止时间后,有效申购额或缴款额不足计划发行额时,不足部分按承销协议约定,由全部或部分承销团成员按票面利率认购。 一位大行投行部人士举例称,正常情况下,如果利率区间在2%-3%,发行规模10亿元,市场化投资者以3%的利率认购8亿元,此时主承销商将以余额包销的形式认购剩余2亿元。 然而,现在银行间市场却有一种锁价发行、低价包销的玩法。 也就是说,发行人和主承销商在发行前就锁定好了利率为2%,主承照此价格全额认购10亿元。上述大行投行部人士表示,一些银行表面上与发行人签订的是余额包销协议,却行全额包销之实。 相比起银行间市场的包销玩法,承销费价格战只能算是小巫见大巫。前述大行投行部人士表示。 需要注意的是,银行在包销过程中,实际承担了两个角色:主承销商与投资人,分别由银行投行部门和自营部门负责。 部分银行承揽项目之后,会直接用自营资金去投标,结果就是投标中的‘全场倍数一倍’。该大行人士解释称,相当于只有主承销银行这一个投资人,因此发行票面利率被锁定也就顺理成章。 另一位市场人士表示,除了包销这种可能性外,偏离幅度较大也有可能是发行人把承销费贴给主承销商,从而获得一个较低的票面利率。 都有谁在玩? 小编获取的数据显示,上市首日估值与票面利率偏离过大的债券中,超短期融资券是重灾区,其发行人多为主体评级为AAA的国企央企,而主承销商均为国有大行和股份制银行。 前述大行投行部人士分析认为,锁价玩法在短期品种中较为盛行,而股份行在其中占据主导位置,这是因为股份行在资金成本考核上更为灵活主动,能以主动负债的增量思维去思考业务。 相比之下,虽然大行有资金优势,然而风控较为严格、行内流程较为复杂,因此相对克制。 城商行、农商行、券商的参与感并不强,因为这种玩法和主承销商的资金实力关系较大。上述人士总结道。 城商行、农商行的资金实力自然比不过大行和股份行,而券商也是因为同样原因被排除在包销玩家之外。 一位北京大型券商投行部人士表示,做超短融包销的承销费率一般都不低,想参与,但是没能力。 我们有个项目明明中标了超短融,但发行人强行要求主承销商以一定的价格包销,自行在二级市场出清,风险由券商自担。这位券商投行人士表示,包销超短融后,银行有资金实力可以持有到期,但是券商却不行,否则资金都会被锁住。 最后,上述项目自然就黄了。 为啥这么玩? 银行这么玩,有利可图吗? 一位中信银行人士表示,面对强势的发行人和激烈的市场竞争,作为主承销商的银行谈判空间不大,只能直接亮出底牌,一般只要总行授权了,分行都是按照下限执行。 亮出底牌,也意味着银行自己愿意承担价差损失的风险。以某央企发行的五年期中期票据为例,上市首日估值与票面利率偏离程度高达71个基点,上市第一天净值回撤1.2元。 如果该中票存在锁价包销,那么包销的银行就会面对这种上市便亏损的情况。它有两种选择:持有至到期,或在二级市场折价卖出。 对于前一种情况,虽然二级市场估值上升,但只要银行不卖出去,便不会真正亏损,顶多是浮亏。但如果银行选择在二级市场折价出清,那就是真正亏本了。 银行怎么会做这赔本买卖呢?自有其利弊权衡。 一位市场人士分析认为,首先包销债券可以衍生存款,另外成为企业的合作承销银行,有助于和企业高层建立密切联系,对后续交叉营销存款、贷款、投行等其他业务有所裨益。此外,做大承销规模,获得靠前的承销排名也是原因之一。 银行做包销,主要还是看客户的优质程度,平衡收益和风险。前述中信银行人士表示。 总体而言,对于银行而言,包销具有两面性。 包销一定程度上侵蚀了自营投资账户的收益;另一方面,包销又是加强与客户合作关系、提高客户综合贡献、提高市场份额的不二选择。一位银行人士表示。 对于大多数发行人而言,包销则是喜闻乐见的。在优质资产缺乏的时期,若使用上述玩法,优质企业可以降低发债成本。据了解,此类包销在2019年就曾出现。 目前一些大型国企发债时存在一种‘攀比’现象。某大型国企融资部门人士称。 在这种攀比心理支配下,发行债券前,A公司会进行对标,希望利率能低于可比企业或往期发行债券。若一家可比企业B公司采取包销,新发债券票面利率很低,在对比压力之下,A会向各家银行询价,选择报价最低的做主承销商,通常价格会低于市场价。 而市场化投资人无法投到这个价格,最终便由主承销商包销。某大型国企融资部门人士从发行人的角度解释了一遍锁价发行、低价包销的流程。 总之,市场上对于此类现象有两种声音。 一派认为,锁价包销是一种非市场化的报价游戏。另一派则持相左意见,认为这是发行人与主承销商之前交换资源的市场化行为。虽然很讨厌,但也没办法。 矛盾的从业人员 可以断言,绝大多数银行都干过包销。但从我们从业者自身而言,内心也很抵触。一位大行投行部人士直言,业内对此类现象诟病不少。 前述大型国企融资部门人士也表示,其所在公司对于包销持一种矛盾心理:既认为包销有其合理性,但多数时候觉得若无包销更好。 如果没有包销,都采用市场化发行的方式,企业发债时就没有对比压力,长期来看债券市场会更健康。这位国企融资部门人士认为。 但对于市场化投资人而言,包销对他们影响似乎没那么大。 包销严重的时候,一级价格接受不了,我们就在二级寻券。一位保险机构债券投资经理告诉小编。 客观来看,包销有其存在的原因。发行人可以节省财务成本,银行也可以做大承销规模,维护企业关系。 然而,正如0承销费一样,银行间市场的包销现象,在一定程度上使得一级定价功能失灵,扰乱了市场秩序。 一位银行人士吐槽道,包销破坏了游戏规则,把一个有技术含量的行当变成了纯粹的报价游戏,有碍行业发展。 对于承销价格战,交易商协会副秘书长徐忠曾在4月30日表示,低价恶性竞争的乱象,让本应是高技术含量、高价值的承销工作,沦为低能、廉价揽项目的工作。这种现象如不及时纠正,不仅会牺牲发行人、投资者的利益,还将损害市场发展的整体利益,成为制约市场发展的一大瓶颈。 品牌升级/财经钻CZ,真正的价值型数字币,推动创新、科技、创业投资、价值型财经等等的进步和发展,单价6600美元以上(或等值USDT)每颗,回归财经钻CZ真实价值,即将上线交易所;预约购买/财经钻官方咨询QQ:318059325 微信:wdcjcne 邮箱:cjzviped@gmail.com kefu@cjz.vip |

还没有用户评论, 快来抢沙发!