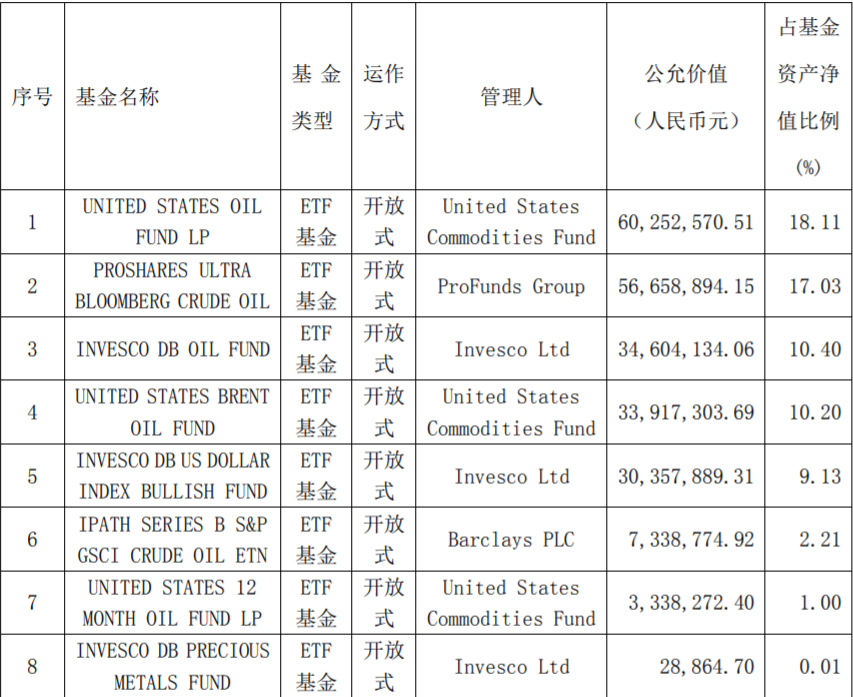

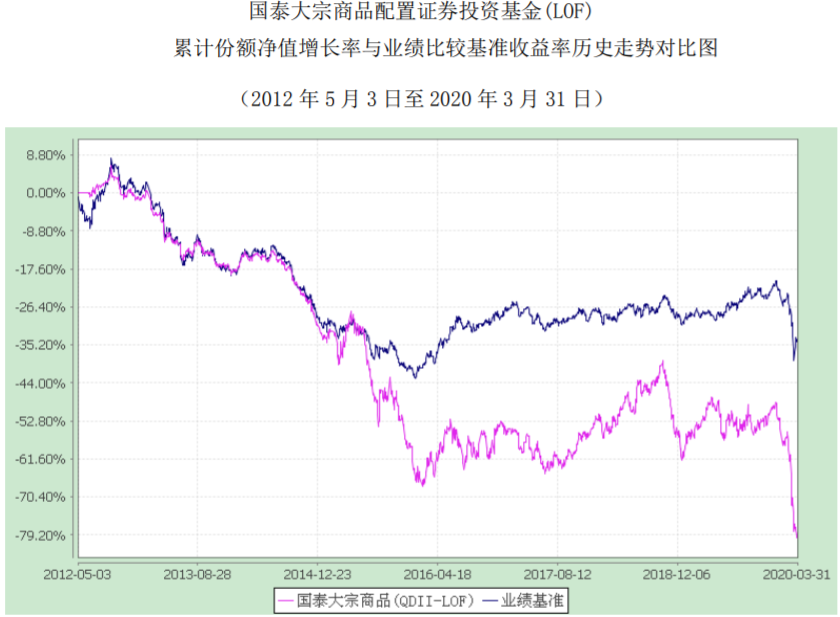

基金的最大好处是“分散风险”。然而国泰大宗商品的神操作,巧妙绕过了投资单一品种净资产比例20%的限制,几乎以全部风险资产配置两大全球基准原油期货,最后致使基金大亏。名大宗,实原油,国泰大宗商品的操作虽然名义上合规,实际却给基金投资者带来的重大的风险。 4月29日早上9:30开盘,国泰大宗商品(160216)以及四只原油QDII基金集体宣布停牌一小时。而停牌的原因与高溢价相关。 此前,由于国际原油市场大跌,激起了投资者“抄底”原油的热情,大量资金的涌入迅速“耗尽”基金公司的外汇额度,国泰商品、嘉实原油均在3月份暂停了申购及定投业务,这也使得场内份额变得供不应求,溢价率不断走高。 然而在溢价率不断走高的情况下,国泰商品的基金净值在所有原油基金净值中垫底。截止4月28日,国泰商品基金净值仅为0.149,今年以来收益-70.26%。然而在净值不断下跌之际,国泰商品的份额却由2019年底的5.46亿份增长到一季度的16.55亿份,环比比增长203.11%。 作为一只大宗商品基金,其净值走势却与原油走势高度相关,个中缘由便是其“押注”原油ETF。 “伪分散投资”致净值大跌 国泰大宗商品基金成立于2012年5月3日,是一只QDII基金,主要投资于海外基金类产品,也是一只FOF产品(基金中基金),截至2020年一季度末规模为3.33亿元。 根据招募书显示,国泰大宗商品的投资组合比例为:持有现金或到期日在一年以内的政府债券的比例不低于基金资产净值的5%。其中现金不包括结算备付金、存出保证金和应收申购款等;投资于基金(含ETF)的资产不低于基金资产的 60%,其中不低于80%投资于商品类基金。 而该基金基金合同中存在关键一条信息,即对单只证券或基金都投资不超过基金净资产比例的20%。 不过,原本出于分散风险考量而进行的约束,实际上被基金经理同质化投资轻松“绕过”。 根据基金合同,该投资商品品种主要分为四大类别: 能源类、工业金属类、贵重金属类、农产品类。一季报数据显示,资产配置情况为66.81%的基金与33.19%的银行存款,其中能源类是其持仓重点。 一季报数据显示,基金前十大持仓中有6只为原油ETF基金,USO、UCO、DBO、BRNT、OIL、USL等均在其前十大持仓之列,其中前四只原油ETF占基金资产净值比均在10%以上,合计占比则达到55%以上,换句话说,名为大宗商品基金,实际几乎在所有ETF基金中投资原油基金,原油类基金占比全部风险资产高达88%。

来源:一季度报告 无独有偶,该基金几乎所有的头寸为原油ETF,其均为全球主要原油期货合约价格的原油期货多头基金。 第一大重仓基金为美国最大原油基金USO,持仓比例高达18.11%。这只所谓的USO基金为美国USCF公司发行的追踪WTI轻质原油近月主力合约走势的ETF基金,追踪为纯多头策略。 第二大重仓基金为ProShares公司发行的追踪彭博WTI原油指数的基金,策略亦为多头。彭博原油WTI原油指数主要综合WTI原油期货合约权重与波动综合计算得出,总体波动与原油WTI原油主力合约几乎持平。 第三大与第四大重仓基金的关联则与第一,第二大类似,但追踪标的变为布伦特原油。United States Brent oil 追踪布伦特原油近月主力合约,INVESCO DB OIL FUND为综合各期合约开仓权重计算的综合原油多头指数。 而众所周知的是,不论是WTI原油还是布伦特原油,不论是近月远月,其市场波动几乎持平WTI轻质油基准,四类资产追踪标的价格相关系数几乎达到“1”,根本无法起到分散风险的作用。而20%的净资产投资障碍在这样的安排下则沦为“摆设”。 有消息指出,由于提前移仓,USO躲过了5月WTI原油的暴跌,但由于原油年初以来跌幅较大。choice数据显示,截至4月29日,USO今年以来跌幅超80%。 上周二,原油市场大跌,WTI5月期货合约价格曾一路下跌至-40美元,跌幅超过300%。受此影响,国内油气QDII也损失惨重,其中国泰大宗商品4月21日当日暴跌17.71%,净值仅剩0.1580,这也打破了此前华宝油气0.1663的最低净值纪录,成为了目前最惨的油气类QDII。

来源:一季度报告 据悉,国泰大宗商品的投资目标旨在通过在大宗商品各品种间的分散配置以及在商品类、固定收益类资产间的动态配置,力求在有效控制基金资产整体波动性的前提下分享大宗商品市场增长的收益。 显然,根据国泰大宗商品披露的2020年一季报,该基金并没有均衡地配置各类大宗商品,而是选择了重仓原油相关投资品种,这才导致了基金的巨幅回撤。 高溢价风险不能阻止投资者“抄底” 在原油大跌之际,投资者对原油似乎有独特的热衷情结,开启越跌越买模式,纷纷喊出抄底原油的口号,导致各类型的原油基金外汇额度接近告罄、且出现高溢价交易状态,多只基金被迫停购或限购。 在场外限购的情况下,不少投资者开始转战场内原油基金,导致基金份额供需不平衡,推升了场内原油基金的溢价率。 然而,高溢价率并不能遏制投资者的“抄底”热情,根据一季报披露数据显示,截至2020年一季末,国泰大宗商品基金总份额为16.55亿,而2019年四季度末,基金总份额仅为5.46亿,一季度环比增长了203%。 伴随着原油的下跌,投资者的“抄底”热情有增无减,自4月份以来,国泰商品已经连续发了超10份溢价风险公告,但似乎作用不大。 4月30日,国泰商品再次发公告称,本基金二级市场交易价格波动风险以及二级市场交易价格相对基金份额净值持续出现场内高溢价的风险,如果盲目投资,可能遭受重大损失。为保护基金份额持有人的利益,国泰商品将于2020年4月30日开市停牌一个小时。 这一现象不仅仅存在于国泰大宗商品基金。油气类QDII基金普遍存在溢价率高企的现象。 然而,在高溢价率的情况下,油气类QDII基金的规模却实现了爆炸式增长。其中,嘉实原油的一季度基金规模环比增长1490%,华安标普全球石油的一季度基金规模环比增长787%,诺安油气能源的一季度基金规模环比增长573%。 但规模高速增长的同时,自2020年以来,嘉实原油、国泰大宗商品、南方原油A的基金净值均遭遇腰斩。 品牌升级/财经钻CZ,真正的价值型数字币,推动创新、科技、创业投资、价值型财经等等的进步和发展,单价6千美元以上(或等值USDT)每颗,回归财经钻CZ真实价值,即将上线交易所;购买咨询QQ:318059325 微信:wdcjcne 邮箱:cjzviped@gmail.com kefu@cjz.vip |

还没有用户评论, 快来抢沙发!