美股上市的中国互联网金融公司迎来了一波疯狂涨幅。

作为互联网金融第一股,宜人贷股价在本月多次站上50美元大关,最新市值达到31.64亿美元。与今年2月股价最低点3.35美元相比,20个月宜人贷股价涨幅已超14倍。

在今年4月上市的另一家平台信而富同样被境外资本市场看好,本月初其股价一度单日暴涨33%,8天上升近60%。另外两家财富管理公司诺亚财富与钜派投资,本月的涨幅也都超过50%。

或许是宜人贷上市后良好的业绩和股价表现给了华尔街信心,美国资本市场开始逐渐改变对中国互联网金融的看法,随之而来的是国内互联网金融公司的上市潮。

继趣店集团正式上市后,拍拍贷的IPO招股书也在不久前公布,最大募资额为3.5亿美元。前赴后继背后,现金贷成为了他们修饰财报的幕后英雄,挖财、拉卡拉、融360等公司也多次传出赴美上市的传闻,准备新一轮的资本市场争夺。

互金中概股公司股价暴涨

本月中旬,科技、电信和金融股的表现带动美国三大股指再次创下历史新高,包括苹果、迅雷、唯品会等公司股价都在上扬,同一时期,搜狗也向美国证券交易委员会提交了招股说明书,IPO计划募集最多6亿美元资金。

宜人贷CEO方以涵此前谈到未来规划时曾提到,按照公司的规划,宜人贷2020年将达到千亿的规模,同时商业模式和产品规划也将变得更加多元化,到那时宜人贷股价至少是三位数。按其说法计算,届时宜人贷市值将突破60亿美元。

2015年12月18日,宜人贷以10美元的价格在纽交所上市,在之后相当长的一段时间里,这只P2P第一股一直在20-30美元的区间里徘徊。

在之前公布的二季度财报中,宜人贷报告期内实现净收入1.77亿美元,同比增长61%,净利润达到4030万美元。

一些观点认为,国内整治行动收尾与监管政策的逐渐清晰在一定程度上助推了互联网金融的士气。海外投资者同样看好中国市场的发展潜力,摩根大通近期的一份报告显示,到2020年,中国的金融科技市场的收入可能会增长到69亿美元(约合460亿元人民币),与2016年相比,复合年增长率将达到44%。

较之国内同行,P2P鼻祖Lending Club正在华尔街迷失,其市值一度逼近100亿美元,而最新的市值只剩下24.33亿美元。而另外两家定位于网络小贷的本地公司的Ondeck与Elevete,自上市之后市值便一直在3亿美元左右徘徊。

过去两年,Lending Club的收入增长了一倍,宜人贷则用相同的时间增长了近10倍,去年年底,宜人贷的规模就已经与 Lending Club 相当。

同样被看好的还有老牌财富管理公司诺亚财富,这家2010年登陆纽交所的金融公司也在10月开始大幅上涨,其最新市值已经逼近23亿美元,另一家理财机构钜派投资当月的涨幅也超过50%。

两家公司在今年的增长同样强劲,财报显示,诺亚财富今年一季度净收入同比增长17.5%,钜派投资上半年的增长则达到71.8%。

“财富管理绝对是一个又赚钱又体面还能批量创造独角兽的行业,只不过碍于政策,最近几年没有在资本层面爆发,我觉得他们财报变漂亮是早晚的事。”上述券商人士称。

10分利润8分现金贷,P2P一夜翻身

国内互联网金融公司的上市热潮也在同一时间拉开,包括趣店、拍拍贷和和信贷都会在近期登陆美国资本市场。

此外,挖财、拉卡拉、融360等公司也多次传出赴美上市的传闻,蚂蚁金服和京东金融的IPO也备受业界期待。在此之前,多个互金公司都试图通过曲线救国的方式在国内上市,但都由于政策原因无疾而终。

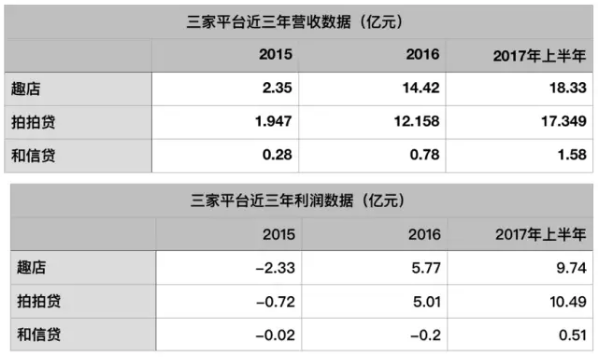

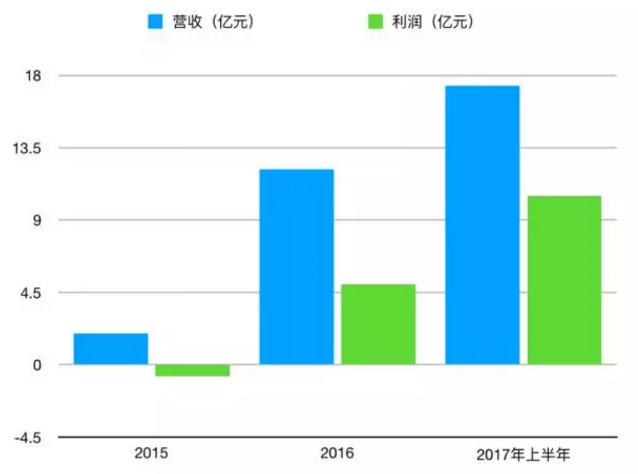

现金贷正在成为互联网公司利润的支柱,招股说明书显示,拍拍贷在2015年的亏损达到7214万元,但到了2016年便盈利5.01亿元。今年上半年,拍拍贷总营收约为人民币17.33亿元,净利润则达到10.49亿元,利润率超过60%。

在拍拍贷业绩暴增的过程中,现金贷产品起到了重要作用,2016年,拍拍贷上线了小额、短期的移动现金贷产品“曹操贷”,这成为了拍拍贷的吸金利器。

在其收入结构中,贷款服务费(Loan facilitation service fees)以及贷后服务费(Post-facilitation service fees)占比达到90.8%,现金贷业务是其主要的利润来源。

招股说明书显示,2015年拍拍贷发放贷款总额仅为50亿元,到了2016年,这个数据变成了194.24亿元,而在今年上半年,拍拍贷就已经放出了264.3亿元的贷款,远超去年全年。

同时,2015年末、2016年6月末和2017年6月末,拍拍贷利率超过年化24%的贷款分别为17.42亿元、24亿元和23亿元人民币,占各期间贷款总额的3.4%、12.1%和8.7%。

一些调查显示,超过千家现金贷平台在2016年诞生整个现金贷行业的规模约在6000到10000亿元,潜在的市场规模达到4-5万亿。

同样的故事也在今年上市的信而富身上上演,根据信而富官方公布的数据,2014年,平台借款人数刚刚达到10万,但2015年转型现金贷之后,这一数字飙升7倍至70万,2016年再翻番至142万。

同时,信而富2014年至2017年的重复借贷率从10%迅速提升至65%和73%,用户粘性的激增,现金贷显然是幕后英雄。

据高盛统计,中国P2P网贷的贷款余额在2013—2016的三年间扩张逾36倍,年均复合增长率达230%。

在这个由消费欲望撑开的巨大市场里,现金贷俨然成为了很多互联网金融公司的救命稻草。量化派、闪银等公司即凭借现金贷实现转型,刚刚登陆纽交所的趣店同样依靠现金贷起死回生。

财务数据显示,2014年和2015年,趣店的净亏损额分别为0.41亿元和2.33亿元。与拍拍贷如出一辙,趣店也在2016年扭亏为盈,全年净赚5.77亿元。到今年上半年,趣店的总营收达18.33亿元,净利润为9.74亿元,较之去年同期的1.22亿暴增698%

而在其上半年营业收入中,以现金贷为代表的来分期贡献了15.27亿营收,占总收入的83.3%;而另一个主打消费金融的趣分期网店贡献的收入则越来越小,仅有1.51亿元,仅占8%。

同时,2014年,2015年,2016年和2017年上半年,趣店的复借率也在大幅上升,四年间重复借款分别占借款总额的14.7%,40.4%,68.4%和82.7%,现金贷同样功不可没。

国内的监管环境也许是互联网金融公司面临的唯一不确定性,拍拍贷和趣店都在招股书中说明了这一点。在他们之后,靠现金贷发家的大批金融公司都在对IPO跃跃欲试。 |

还没有用户评论, 快来抢沙发!