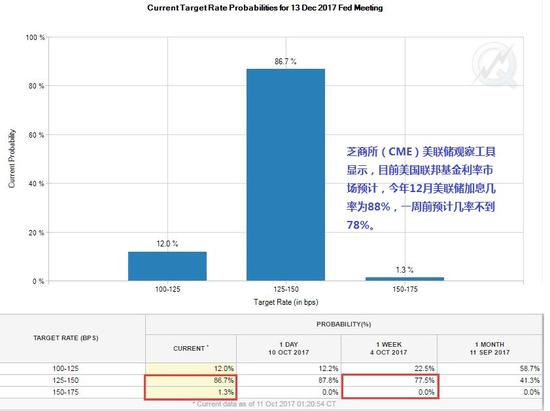

会议纪要显示,只要经济前景未受影响,美联储决策者仍倾向于今年年末加息,但有些人担心低通胀可能持续,还有人将根据未来几个月通胀形势做决定。 本周三公布的美联储9月会议纪要显示,美联储决策者认为,近期飓风并未影响美国经济前景,预计未来几个月经济增长会放缓,但不会长期如此。在飓风影响过后,经济增长会反弹。 货币政策方面,少数(a few)美联储官员反对今年再加息一次,希望推迟至通胀更高时再加息。但多位(many)与会者认为,如果中期经济前景总体保持不变,认为今年再度加息可能是有保障的。 另有多位(several others)与会者指出,加息的决策将取决于,未来几个月经济数据是否让他们对通胀回升到美联储目标水平更有信心。 通胀预期方面争论较多。许多与会者预计,美国薪资增幅将扩大。决策者们 “均衡的” 观点是,通胀将朝着美联储2%通胀目标回升,哪怕升速比预料的慢得多。 但多位(many)与会者担心,今年的低通胀数据可能不是暂时性因素的体现,低通胀的影响可能更持久,认为在评估通胀趋势时,撤除宽松需要一些耐心。 芝加哥商业交易所(CME)的“美联储观察工具”显示,目前美国联邦基金期货交易市场预计,今年12月美联储加息的几率为88%,和前一日预测几率相差不大,一周前预计几率不足78%。

不担心股市 低通胀疑虑增多 会议纪要显示,美联储决策者不担心股市,认为“国内金融环境仍总体宽松”,关于可能有资产价格泡沫的讨论偃旗息鼓。而对于低通胀源于手机合约价等一次性因素还是全球化、人口老龄化等持久因素,美联储决策者存在分歧。 多位(several)与会者担心,通胀率持续低位可能意味着,通胀趋势水平低于2%,有通胀预期下滑的风险。若当真如此,为保证通胀回升到2%,避免影响联储货币政策目标的信誉,决策应考虑到需要提振通胀预期。 担心低通胀持续得比联储预期久的与会者指出,薪资增长压力不够可能源于更根本的原因。 除了担心低通胀可能持续的与会者,少数认为近期无需加息的与会者,还有些与会者更担心通胀上行的风险。 换言之,那些与会者担心低估了长期通胀趋势。所以他们警告,撤除宽松行动过慢可能导致通胀中期明显高于美联储目标。可能导致金融稳定风险加剧,或者出现其他可能难以缓解的失衡。 仍处12月加息正轨?会议纪要稍显鸽派 今年9月19日-20日的货币政策会议上,美联储决定维持1%-1.25%的联邦基金利率区间不变,并宣布于本月启动渐进式被动缩表。此决定得到美联储货币政策委员会FOMC的委员全票通过。 会后公布的利率预期点阵图显示,多数联储高官预计今年还有一次加息,意味着12月仍可能加息。投资者将此解读为偏鹰信号。点阵图还显示,联储高管预计2018年将加息三次,2019年将加息两次,2020年将加息一次。 加拿大蒙特利尔银行策略师Aaron Kohli认为,美联储9月FOMC会议纪要所透露的鹰派信息低于市场预期,低于9月FOMC决议声明,也低于点阵图中明年利率的预期。 Sit Fixed Income Advisors的高级投资组合经理Bryce Doty认为,会议纪要披露,围绕近来低通胀是暂时因素所致还是更持久的趋势,美联储内部有深入探讨。它显示,美联储官员对何时最适合再次加息还未达成共识。 MFR的经济学家Joshua Shapiro预计,关于通胀的分歧不可能很快化解,但12月加息的预期现在看来仍在。 Shapiro说,鉴于9月会议纪要显示,多人认为12月加息可能有保障,也许现在的问题是,FOMC的鸽派委员里有无可能有人反对,如果有,那人可能是芝加哥联储主席Evans。但目前会议纪要看来,12月再加息可能性较大。 靠谱众投 kp899.com:您放心的投资理财平台,即将起航! |

还没有用户评论, 快来抢沙发!