每逢上市公司业绩报告出来前后,都是券商研报出炉的密集时间。 纵观A股的券商评级,会发现,极少出现 “卖出” 评级,从 “增持” 降级到 “中性” 已经不多见了。每次粗粗看下来,都会以为这些公司都牛到不行,此时不买更待何时的紧迫感油然而生。 但是秋后算账,往往惨不忍睹,号召 “买买买” 的券商,甚至集体误判形势,全军覆没。 比如许继电气(000400.SZ)。最近受到十几家券商买入和强烈推荐评级,而其近年来也一直受到持续推荐,不过从股价上来看,十多家券商几乎无一命中。 那么,这到底是券商评级不靠谱,还是许继电气自身存在问题呢? 多家券商持续强推 许继电气股价无反应 8月24日,许继电气发布中期业绩报告:2017年上半年,总营收为32.57亿元,同比增长12.39%;归属母公司净利润为1.6亿元,同比增长46%。 在中期业绩报告发布后,券商密集给出看多评级:

中期业绩公告发布当天,许继电气收盘价为16.22元/股,各大券商给出的目标价涨幅在23.3%至54.1%之间。 以近年来一直在强推许继电气的招商证券为例,此次给出的评级是强烈推荐,目标价与前次评级持平为25元/股,6个月内目标涨幅达54%。招商证券给出的主要买入理由如下: 1、许继电气上半年中标巴基斯坦、土耳其直流项目,柔性直流业务正在加快培育; 2、目前在手特高压直流订单充裕,全年业绩有保障; 3、公司配网自动化业务的竞争力国内居前,将受益于配电自动化建设; 4、公司模式创新正常推进,公司大配网业务将显著增厚公司业绩。 事实上,招商证券从2016年以来一直在强烈推荐许继电气:

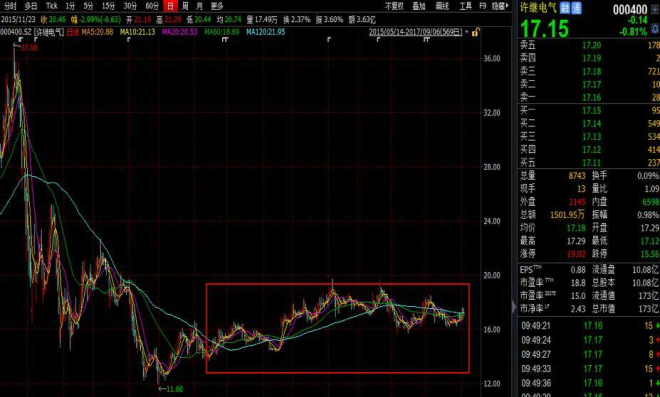

但是,近一年半以来,许继电气的股价从来没有到达过目标价25元。事实上,连20元都没有到达过,下图为许继电气股价走势图(不复权):

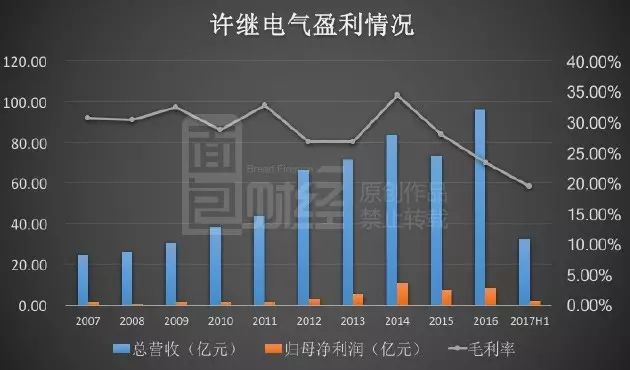

自从2015年股灾后,许继电气的股价便一蹶不振。跟着招商证券研报买入的投资者,不知道作何感想。 国内电气设备龙头 许继电气究竟如何? 就来说说许继电气。 许继电气的前身是1970年由黑龙江阿城继电器厂迁址到河南许昌的许昌继电器厂。控股股东许继集团是一家1996年设立的国有独资公司,目前持股41.28%。2012年,许继集团被并入国家电网,成为国家电网的全资子公司。 目前,许继电气的产品类别较多,主要是智能变配电系统、直流输电系统、智能中压供用电设备、智能电表等,产品覆盖发电、输电、变电、配电、用电等电力系统各个环节,一二次设备均涉及。 在总营收中占比较多的产品是智能变配电系统、直流输电系统、智能中压供用电设备和智能电表,在2016的总营收占比分别为38.93%、11.36%、21.18%和14.22%。下图为许继电气的盈利情况:

许继电气的的总营收从2007年的24.55亿元增长到2016年的96.07亿元,年复合增长率为16.37%,归母净利润从2007年的1.16亿元增长到2016年的8.69亿元,年复合增长率为25.08%。 尽管盈利情况向好,但值得注意的是,近两年许继电气的毛利率水平下滑明显,从2014年的34.38%下降到2016年的23.27%,而今年上半年的毛利率为19.45%,尽管相较2016年上半年的18.65%增加了0.8个百分点,但是与2015年之前相比仍下降明显。 另外,许继电气的应收账款较多,这也是一直被市场关注的一点。

许继电气的应收账款从2007年的12.76亿元增加到2016年的77.97亿元,应收款占总资产比值相应的从27.42%上升到54.28%,应收账款周转天数从2010年的184天增加到2016年的287天。 中国输配电及控制设备制造行业的下游企业主要是国家电网和南方电网这两大垄断企业,处于较为强势的位置,因此在产品价格、账款回款上对许继电气及其他电气设备公司都产生了不小的压力。 当然,在国内输配电建设投资逐渐增加的大背景下,许继电气仍旧能够享受蛋糕变大的福利。 券商们去年推荐的不准,未必今年也不准,瞎猫还能碰到死耗子呢。但是,仔细阅读逐家券商的研报,多数对利好大书特书,而对于问题一笔带过,甚至避而不谈。 究竟是看不懂财报呢?还是看得懂故意不说? 那些年券商挖过的坑 许继电气还算是好的,顶多算是股价未达预期,总是能找理由搪塞过去。但是在另一些公司身上,券商明显不靠谱到直接给投资者挖了大坑。 比如,最近一直处在风口浪尖上的乐视网(300104.SZ),其之前在2016年6月3日复牌当天的收盘价为56.32元/股,之后券商发布了密集的增持评级,如下图:

然而,乐视网的股价在下跌的路上一去不回头,一路跌到今年4月停牌前的15.33元/股。 实际上,即便是在贾跃亭高呼“生态化反”,天天用PPT大圈钱的时刻,就已经有不少投资者质疑乐视财务造假,随便打开一些投资者社区,都看得到全文。但号称专业的券商研究机构,甚少有质疑者。 更为吊诡的是,即便在乐视现金流危机爆发之后,仍然有券商不遗余力的呼吁增持,比如海通证券2017年4月份的两份研报,给出的都是增持评级。当前股价较海通证券给出的目标价已经腰斩有余且不说,就想问一问:乐视2017年4月17日就停牌了,至今没有复牌,那海通证券4月17号之后给出增持评级,难道要让投资者去月球上增持? 另外一支著名“妖股”全通教育(300359.SZ),股价在2015年的牛市一度涨到467.57元/股(前复权之后相当于99.7元),现在的股价在13元/股附近。 2015年股灾之后,从2016年5月份开始就有不少券商在强烈推荐:

全通教育的前复权股价近一年多来已经腰斩,9月6日收盘价为13.08元/股。 几家券商给出的目标价,最高41元,最低也有21.45元,跟着研报买入的话,同样惨不忍睹。 更吊诡的是,海通证券的一位分析师在乐视和全通教育上同时高位推荐买入。到底是专业的分析师还是挖坑专业户?亦或有其他不足为外人道的原因?

黑嘴到处有,股市特别多。 |

还没有用户评论, 快来抢沙发!