频繁供股、合股的公司,在港股市场上一直都被冠上 “老千股” 的标签,众多投资者对此深恶痛绝。

但因上市的准则存在,“老千股” 这一现象一直活跃在港股市场上。实际上,就像猫抓老鼠的游戏,老鼠能否躲得过猫的逮捕,看他们学习曲线的效率,而联交所及证监会近来的学习曲线效率貌似已经超越老千股,玩弄财计赚钱手法未来或将越来越渺茫。

今年以来,监管层对 “出千” 行为的治理,下手越来越重。

回想今年6月5日,隆成金融(01225)发布内幕消息公告,称证监会认为该公司于2015年8月17日宣布之公开发售之通函包括重大失实、不完整及错误引导资料,根据证券市场上市规则第8(1)条发出指令该公司暂停买卖交易。截至目前,隆成金融仍处在停牌中。

而最近的一起案例是,2017年9月4日,港股/中国农产品交易(00149)发布公告,称联交所根据上市规则第2A.06条不就该公司的供股及票据发行发出上市批准,原因是该公司的供股及票据发行不符合上市规则第2.03(5)条。联交所认为,中国农产品交易供股及票据发行大幅摊薄不参与股东的利益,且该公司未能证明已经经历寻找最优的集资框架。

供股被否决,不妨将其看成一个重要信号:“出千” 手段愈发受到管制,未来香港二级市场的环境将更加具有吸引力。

上述两个案例中,一个是清旧账,一个是严控供股发行阀门,出口之门及入口之门均被监管层堵死,令“老千股”们无地遁形。不过奇怪的是,中国农产品交易供股被拒,但其股价当日涨幅却达23.53%,成交量3192.81万港元,换手率达12.69%。更奇怪的还在后面,不妨来揭开中国农产品交易的面纱。

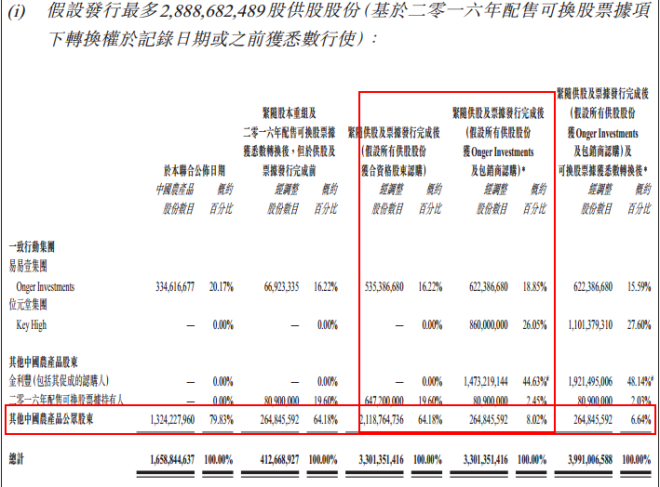

不参与供股?你的权益将被稀释掉87.6%

上文已经讲到联交所判定中国农产品交易的供股及票据发行不符合2.03(5)条,智通财经登陆香港证监会官网,通过港交所上市决策文件了解到,针对于主板发行人,不符合市规则第2.03、2A.03及7.19(6)条,上市公司提出的供股建议高度摊薄效应及损害不参与股东的权益,联交所拒绝该供股建议给予上市批准。

该文件中,第2.03(5)条记载,上市发行人的董事本着整体股东的利益行事(当公众人士只属上市发行人少数的股东时尤其如此),第2A.03条记载,联交所在考虑上市发行人新股发行的上市申请时,有责任以符合市场整体公众人士的最佳利益方式行事,若条款可能损害公众股东并危机投资者对市场的信心,可不批准相关股份上市。

从中国农产品交易在2017年7月27日关于股份合并及供股文件中了解到,该公司先进行合股,即每5股合成1股,然后再供股,每1股供7股,折让率为62.66%。实际上,先合股再供股是中国农产品交易惯用的伎俩,算是为大股东服务的,一方面降低公众股的认股权,而后通过超高折价率使得大股东获得更高报酬的优势。

实际上,供股行为是一种强行售股性质的行为,如果投资者不参与认购,股份权益将被摊薄,在高折价率下,不参与认购的投资者权益明显是受到损害的。比如,根据中国农产品交易公告内容,在假设所有合格投资者均参与供股的条件下,其他公众股东持股64.18%,若假设均由包销商以及Onger Investments认购,其他公众股东持股将摊薄至8.02%,着实惨不忍睹。

从64.18%的份额缩减至8.02%,平均每位不参与供股的公众股东权益稀释了87.6%,虽然中国农产品交易在附注有解释该种情况不会发生,但该项权益稀释确实已经具有严重损害不参与股东的权益。

频繁的供股历史

中国农产品交易似乎非常喜欢合股和供股,仅2015年到现在就已经有三起合股供股行为,折价率都蛮高。比如中国农产品交易在2015年1月9日发布公告,每8股合1股,并每1股供8股,2015年11月4日,该公司又发布公告,每5股合1股,并每2股供3股,2017年7月27日再一次发布合股供股公告。

每次供股公告,中国农产品交易的股价表现是不一样的,但基本均收跌,在上述三次供股公告中,2017年7月份那次当日跌幅最大,达48.55%,2017年9月4日,该供股方案被联交所拒绝后,股价反而狂涨23.53%。

如果细心一看,我们就会发现中国农产品交易的供股折价率不仅高,而且联合公告的公司异常稳定,除了该公司外,位元堂、易易一金融及宏安出现的频率也很高,2015年出现的PNG资源实际上是易易一金融的前身,于2015年12月9日公司名称变更而成。而易易一金融在供股角色中,始终扮演着不可撤回承诺认购供股股份的角色。

揪心的事来了,上述三家联合公告的公司无一例外均具有供股的历史。以最近两次合股供股看,易易一金融在2015年6月份有过一次供股,2017年1月份有过一次合股;位元堂则在2016年2月份有过一次合股,同年7月份有过一次供股;而宏安则在2010年分别有两次合股及供股行为。而且上述三家公司均扮演着交叉联合公告的角色。

中国农产品交易是否成为下一个隆成金融?

还真是物以类聚,什么样人交什么样的朋友,而什么样的公司就加什么样的群。尚且不说这几家公司玩什么相互供股的把戏,就供股关联性而言,就很难让投资者不联想到老千股。而且中国农产品交易在2015年的供股中,曾多次变更供股得到的资金募投方向。实际上,但最让投资者怀疑的地方在于上述四家公司的股权关联性。

易易一金融持有中国农产品交易20.17%的股权,位元堂持有易易一金融28.51%的股权,宏安则持有位元堂51.62的股权,最顶尖的人物是邓先生,持有宏安集团51.76%的股权。虽然宏安与易易一金融和位元堂与宏安均相互持股,但最终控制人均是邓先生。这个具有金字塔模型的股权结构,很难让投资者相信多次高折价率供股行为只是一种融资活动。

“老千股”千万别低估了监管层的学习曲线,以监管层近期的对“老千股”的打击表现来看,他们正在堵住入口和出口,隆成金融就是翻旧账的案例。中国农产品交易供股过于频繁,而且供股对象股权结构太具有猫腻性,很有可能成为监管层继隆成金融后的下一个目标。

靠谱众投 kp899.com:您放心的投资理财平台,即将起航!

|

还没有用户评论, 快来抢沙发!