尽管面临互联网金融风险整治,但部分网贷平台的规模仍在快速扩张。鑫合汇(杭州鑫合汇互联网金融服务有限公司)便是其中的典型代表。

就在上周,鑫合汇在中国互联网金融协会旗下互联网金融登记服务平台正式上线了信息披露系统。

最新统计数据显示,截至7月31日,鑫合汇交易总额从今年6月30日的988.40亿元增加到了1033.21亿元,一举突破千亿大关,环比增长4.53%。

同期,鑫合汇待偿余额也从6月底的415667.68万元增加到了431199.76万元,环比增加1.55亿元,增幅为3.73%。

有意思的是,平台6月、7月四项逾期指标中,逾期金额、项目逾期率、金额逾期率、逾期项目数均填报为零。

截至目前,在现有正常运营的网贷平台中,尚未有消息传出有网贷平台已经通过了整改验收。在鑫合汇填报的地方金融监管部门备案登记信息一栏中,平台显示信息是“待金融监管部门备案登记。”

按照全国整治办的最新精神,对整改类机构提交的整改计划,要履行批准程序,确保符合要求,一是明确业务规模不能增长、存量违规业务必须压降、不再新增不合规业务。

转型步履艰难

此外,鑫合汇披露的人均累计融资金额表明,今年6月和7月,该数值分别高达1066.7万元、866.72万元。

互金咖调查发现,对鑫合汇而言,面对千亿体量的庞大身驱,平台资产如何转身小额、分散的资产也成为了平台面临的一大困境。

去年8月17日,根据银监会等部委下发的《网络借贷信息中介机构业务活动管理暂行办法》(下称《办法》),设定了同一自然人单一平台、累计借款额20万元、100万元的上限和同一法人或其他组织单一平台、累计借款额100万元、500万元上限要求。

来源:鑫合汇官网

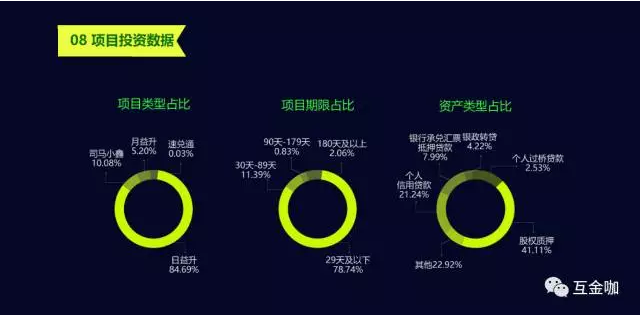

据鑫合汇在官网披露的今年6月和7月运营报告显示,在平台6月的资产构成中,分别有六项,按占比从大到小排序的话,分别是股权质押、其他、个人信用贷款、银行承兑汇票抵押贷款、银政转贷、个人过桥贷款,占比分别为41.11%、22.92%、7.99%、4.22%、2.53%。

如果按上述要求来划分资产类型的话,股权质押无疑是不能满足小额、分散的要求;其他一项则无法定性。

针对银行承兑汇票抵押贷款,有资深网贷平台人士告诉互金咖,虽然从金额来看也有小额,但小额其实很难做,太琐碎,成本根本覆盖不过来,成本太高了。因此,平台要做的话,还是以大额为主的。

由此看来,只有个人信用贷款和个人过桥贷款相对容易满足监管要求的。

来源:鑫合汇官网

此外,鑫合汇在官网披露的7月运营报告来看,平台资产作出了新调整。不过,却是按下葫芦浮起瓢。

7月份,鑫合汇降低了股权质押的比例,当月,股权质押占比已下降至15.18%,但是,银行承兑汇票抵押又大幅提升,并占据了半壁江山,占比高达53.38%。上述两类资产合计占比高达近七成,达68.56%。

在余下四类资产中,其他占比也下降至7.21%;个人信用贷占比略提高至23.91%,但新开发的车贷业务占比仅低至0.01%。

从平台资产调整的成效来看,可见转型是步履艰难。

关联担保存争议

就在今年6月,鑫合汇因为资产透明问题,平台曾被国家互联网金融安全技术专家委员会出具了“黑名单”。“全国互联网金融阳光计划”第二周资产透明度巡查报告显示,鑫合汇“日益升”、“月益升”等资产不透明。

该报告认为,资产不透明司空见惯,看似是件小事,很多投资者不在意,有些平台也会以“隐私保护”等理由故意不公开。但是资产透明度的确是互联网金融安全的核心问题之一。资产不透明则无法分析风险,会掩盖平台自融、虚假项目等重大问题。很多互金平台出问题都与资产不透明有关。

资料表明,鑫合汇第一大股东为浙江支集控股有限公司(支集控股),持股37.29%,第二大股东为美都能源(600175.SH),透过其全资子公司美都金控持股近34%。

《办法》第十条网络借贷信息中介机构不得从事或者接受委托从事下列活动中,第(三)款明确提出,“直接或变相向出借人提供担保或者承诺保本保息”这一款就属于禁止之列。

互金咖在鑫合汇官网看到,平台的合作伙伴中,就有“浙江中新力合担保服务有限公司”(下称(中新力合担保)的名字。

工商登记资料表明,中新力合担保系鑫合汇的关联公司,为中新力合有限公司旗下之控股子公司。在后者的股东名单中,出现了美都能源和浙江中新力合控股有限公司。其中,支集控股为后者的全资子公司,而支集控股又是鑫合汇第一大股东。

从北京、上海等地发布的网络借贷信息中介机构备案登记管理办法征求意见稿来看,均强调了平台不能自我增信。

如北京针对网贷平台存在使用风险准备金、备付金、服务质保专款、关联担保等方式向投资人提供保本保息服务的普遍现象,上述要求明确指出,承诺保本保息、代偿均属违规行为;风险准备金、备付金等各种担保本息的形式均违规;与平台为同一实际控制人的担保公司和保险公司也属违规。 |

还没有用户评论, 快来抢沙发!