热门关键词:网贷 P2P网贷 网贷财经 安全平台 互联网金融 跑路平台

摘 要

宏观数据以及配置建议:从国内数据来看,景气度方面,PMI出现回落;通胀方面,CPI、PPI同比数据出现回落,其中PPI同比数据连续4个月下降;货币供应量方面,社会融资规模同比下降,而M1同比在连续下跌后有所回升;利率方面,10年期国债收益率以及高信用债利率有所回落,信用利差小幅收窄。

海外数据方面,WTI原油价格出现回落,美元指数小幅反弹;美债本月继续走弱,10年期国债收益率再次上升至2.9%,本月中最高点逼近3%。

结合本月的宏观因子事件以及相应资产的历史表现,当前仍然看多权益类资产,且从宏观因子事件的结果来看,相比于上证50,沪深300以及中小盘指数的配置胜率更高;在债券类资产中,在当前美债利率持续升高以及金融去杠杆的背景下,后市看空国债以及信用债;在商品中,在PMI短期出现回落、PPI同比创短期低点的背景下看好商品资产的表现。

资产配置模型表现:全球资产配置方面,从各个策略收益情况来看,本月风险平价+LLT择时、控制下行幅度、以及控制波动率策略的收益率分别为-1.48%、-3.43%、-2.82%;2017年至今,三个策略的年化收益率分别为4.28%、5.50%、11.43%。

国内资产配置方面,本月ABL组合收益率为-1.34%;2017年至今,ABL组合的年化收益率为3.58%。

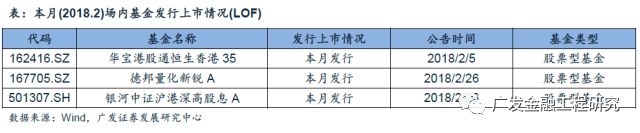

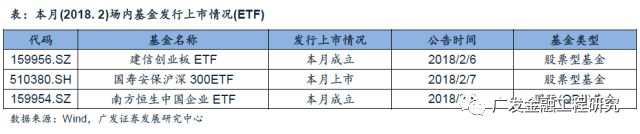

场内基金及量化基金:本月内分别有3只LOF、以及3只ETF 发行、成立、或者上市,其中包含三只港股相关的基金,分别为:华宝港股通恒生香港35、银河中证沪港深高股息A、南方恒生中国企业ETF。

FOF方面,从首批FOF的业绩表现来看,在本月权益类资产大跌的影响下,本月6只FOF净值均出现不同幅度的下跌。从FOF基金本月下跌的幅度来看,结合本月大类资产的涨跌幅情况,预计偏债型FOF基金的权益类资产仓位约为20%、偏股型FOF基金的权益类资产仓位约为70%。

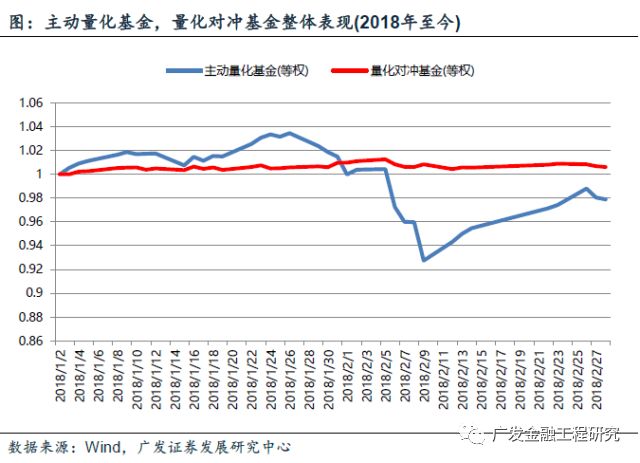

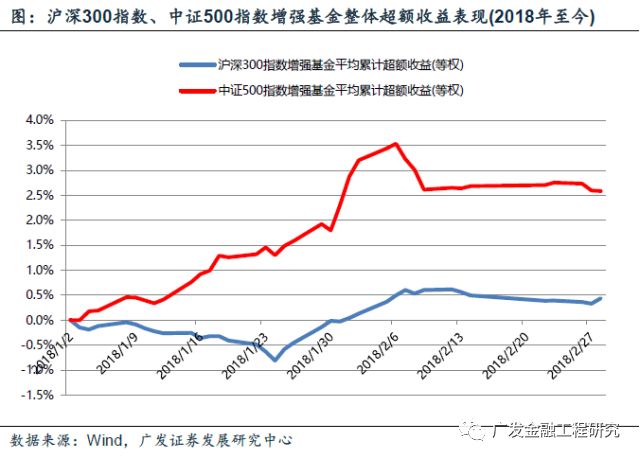

本月主动型量化基金净值平均下跌3.50%,量化对冲基金净值平均下跌0.34%;指数增强基金方面,本月沪深300指数增强基金平均相对于指数的超额收益率为0.45%,中证500指数增强基金平均相对于指数的超额收益率为0.34%。

一、大类资产、宏观数据及配置建议

1.1

宏观因子指标以及资产配置建议

我们从宏观因子的角度出发来研究资产配置。在宏观因子的选择上,我们主要选择了一些市场上投资者关注度较高的宏观因子,并要求这些宏观因子有一个比较可靠的数据来源,以及一个相对较高的公布频率——至少每月公布一次数据。

截至2018年2月28日,我们跟踪的25个宏观数据的最新值如下:

为了研究宏观因子对于资产收益的影响,我们定义四类因子事件,分别为:

本月有多个宏观指标因子触发因子事件。从国内数据来看,景气度方面,PMI出现了一定幅度的回落;通胀方面,CPI、PPI同比数据出现回落,其中PPI同比数据连续4个月下降;货币供应量方面,社会融资规模同比下降,而M1同比在连续下跌后有所回升;利率方面,10年期国债收益率以及高信用债利率有所回落,信用利差小幅收窄。

海外数据方面,WTI原油价格出现回落,美元指数小幅反弹;美债本月继续走弱,10年期国债收益率再次上升至2.9%,本月中最高点逼近3%。

具体发生事件如下:

为了保证因子事件具有参考意义,我们采用一定标准进行筛选,具体标准如下:

对应最新的因子事件,从未来一个月来看,在PMI、PPI同比、美债收益率等因子所触发的事件的影响下,未来一个自然月中,权益类资产看好胜率更高的沪深300以及中证500;商品类资产也有望在不同因素的驱动下出现上涨;对于债券类资产则继续维持看空的观点。

对应最新的因子事件,从未来三个月来看,在PMI,M1同比、PPI同比、美债收益率、以及WTI原油价格等因子所触发的事件的影响下,未来三个自然月中,权益类资产方面看好沪深300、中证500、以及中证1000;商品类资产方面看好黄金、农产品以及能源化工品;债券类资产则维持看空。

从指数之间的相对收益来看,从历史上宏观因子事件的角度来看,在美债收益率、PPI同比以及WTI原油价格的影响下,未来一个自然月以及未来三个月中,中证500相对上证50、沪深300有望获得不同幅度的超额收益。

综上,结合本月的宏观因子事件以及相应资产的历史表现,当前仍然看多权益类资产,且从宏观因子事件的结果来看,相比于上证50,沪深300以及中证500的配置胜率更高;在债券类资产中,在当前美债利率持续升高以及金融去杠杆的背景下,后市看空国债以及信用债;在商品中,在PMI短期出现回落、PPI同比创短期低点的背景下看好商品资产的表现。

1.2

风险平价、均值方差模型

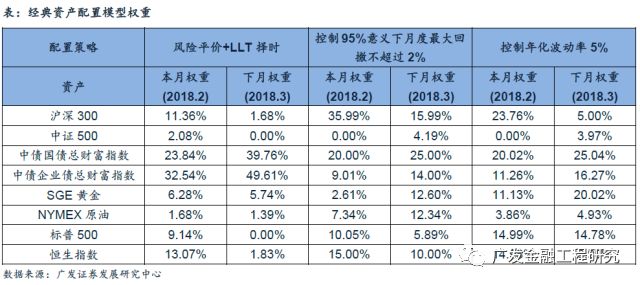

在资产的选择上,我们选取A股,港股,美股,国债,信用债,黄金,原油总计8类资产;资产权重方面对于各类资产设定不同的配置上下限,并根据各类资产不同的流动性设定不同的换手比例上限。

在配置策略上,我们采用三个策略:风险平价+LLT择时、控制95%意义下资产组合月度最大回撤不超过2%、以及控制资产组合年化波动率不超过5%。

从各个策略收益情况来看,本月风险平价+LLT择时、控制下行幅度、以及控制波动率策略的收益率分别为-1.48%、-3.43%、-2.82%;2017年至今,三个策略的年化收益率分别为4.28%、5.50%、11.43%。

1.3

ABL模型

BL模型使用贝叶斯方法,将投资者对于一个或多个资产的预期收益的主观观点与先验分布下预期收益的市场均衡向量相结合,形成关于预期收益的新的估计。在传统的BL模型中,投资者给出的主观观点是对资产未来一阶段收益率的预期,而ABL模型则将BL模型的基础上,将输入条件扩展到了影响大类资产的宏观因子层面,使得资产的预测收益率更为准确。

在ABL模型的资产选择上,我们主要选择国内资产,在资产的选择上,我们选取沪深300、中证500,国债,信用债,黄金,农产品、基本金属、能源化工、以及货币总计9类资产;资产权重方面对于各类资产设定不同的配置上下限,并对权益类资产以及商品类资产的权重之和设定上限。

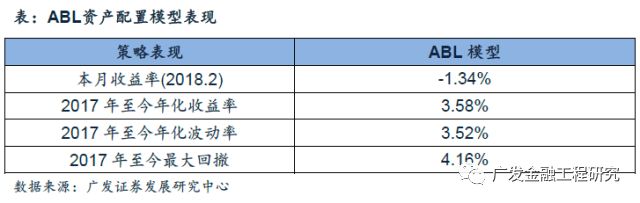

从ABL模型的收益情况来看,本月ABL资产组合收益率为-1.34%;2017年至今,ABL资产组合的年化收益率为3.58%,年化波动率和最大回撤分别为3.53%、4.16%。

二、场内基金概况与量化基金表现

2.1

场内基金概况

从新发行、成立、或者上市的场内基金来看,本月内分别有3只LOF、以及3只ETF 发行、成立、或者上市,其中包含三只港股相关的基金,分别为:华宝港股通恒生香港35、银河中证沪港深高股息A、南方恒生中国企业ETF。

FOF方面,从首批FOF的业绩表现来看,在本月权益类资产大跌的影响下,本月6只FOF净值均出现不同幅度的下跌。从FOF基金本月下跌的幅度来看,结合本月大类资产的涨跌幅情况,预计偏债型FOF基金的权益类资产仓位约为20%、偏股型FOF基金的权益类资产仓位约为70%。

基于马科维茨的优化方法,结合ETF的流动性。调仓采取自适应的方式,即当市场出现巨大风险时,仓位内的资金转移至货币基金或者债券ETF;反之当市场风险不大的情况下,资金转移至风险标的获取超额收益。采用改进的马克维茨ETF配置模型以及自适应调仓规则,从今年年初以来的组合净值变化图如下图所示。

2.2

量化基金表现统计

在量化相关的基金方面,我们选择在2018年之前成立的基金,总计包含主动量化基金128只、量化对冲基金21只、沪深300指数增强基金19只、中证500指数增强基金10只。

本月主动型量化基金净值平均下跌3.50%,量化对冲基金净值平均下跌0.34%;指数增强基金方面,本月沪深300指数增强基金平均相对于指数的超额收益率为0.45%,中证500指数增强基金平均相对于指数的超额收益率为0.34%。

从2018年至今的量化基金业绩表现来看,主动量化基金平均净值上涨幅度为-1.01%;量化对冲基金的平均净值上涨幅度为0.88%;对于指数增强基金,2018年至今沪深300增强基金、中证500增强基金分别实现了0.52%、2.89%的超额收益。

靠谱众投 kp899.com:您放心的投资理财平台,即将起航!

下一篇:没有了

还没有用户评论, 快来抢沙发!