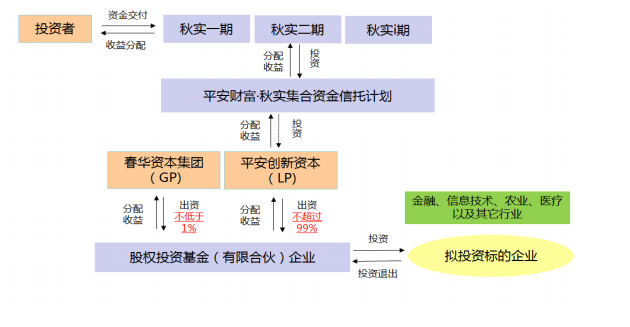

三年前,一篇名为《 胡祖六,你的良心不会痛吗?》的文章刷屏,当时正值蚂蚁集团上市前夕,胡祖六是否“贱卖”蚂蚁股权一事闹得沸沸扬扬。 投资者胡先生自称于2011年投入100万元买了著名经济学家胡祖六团队的基金,该基金投资了蚂蚁金服、华夏基金等公司股权,本以为可以大赚一笔,不料胡祖六团队将该基金的所有资产打包低价转让给了关联人——胡祖六的兄长和妹妹。 胡先生还称,已向法院提出起诉,要求信托公司和胡祖六团队赔偿损失。春华资本彼时表示,该投资者与春华之间不存在法律关系,其陈述的关键情节严重失实、毫无事实依据,已于第一时间采取维权行动。 据了解,该投资者购买的产品系平安信托旗下的“秋实集合资金信托计划”,投资者实为春华资本LP的间接投资者。 界面新闻此前独家了解到,尽管蚂蚁集团上市被暂缓叫停,估值也因整改面临大幅下调,但在2021年10月,深圳福田区法院作出一审判决,被告平安信托赔偿原告投资者胡先生损失242577元,驳回其他诉讼请求。 以100万投资额计算,综合考量蚂蚁集团和华夏基金的市场估值,法院酌情认定两项目赔偿金额合计242577元。也就是说,平安信托被判赔偿金额约为本金的24%。 一审中,深圳福田区法院认定,涉信托计划终止后A 、 C 项目(A 项目为华夏基金,C 项目即蚂蚁集团)的处置过程中,被告平安信托未恪尽职守,行为有失专业、审慎,已违反受托人之信义义务,依法应向原告投资者承担赔偿责任。而投资者与胡祖六的春华资本并不存在直接的合同关系,在该案中并不需要承担赔偿责任。 此后,平安信托不服判决进行上诉。 近日,界面新闻独家获悉,深圳中院作出二审判决,驳回平安信托上诉,维持一审判决。 平安信托要赔偿多少钱?以平安信托秋实系列产品20亿元规模粗略计算,假设全部投资者均起诉维权,平安信托赔偿的总金额约达5亿元。 据界面新闻了解,负责本案的陆雪娣律师组建的团队共接受116名投资人的委托,采取的策略是先由两位投资者进行诉讼,生效后,其他投资人再跟上。 目前,与这些投资者有关的时效中断工作都正常进行中,但其他投资者的诉讼时效或成一大问题,这也将影响到平安信托的总赔偿金额。 根据我国《民法典》的规定,投资者起诉时效为知道权利被侵害后三年。该案的相关产品为平安信托秋实系列,目前距离产品终止代保管、完成全部分配已超3年,是否以这个日期为界划定为知道权利被侵害,是否可以继续立案,这都有待其他投资者和法院根据具体情况分析和操作。 虽然投资者称购买了胡祖六旗下春华资本的基金,但根据界面新闻获取的信托理财产品资料,投资者实为春华资本LP的间接投资者。 该产品是一款集合信托,该信托以春华(天津)股权投资合伙企业(内部编号L1102)为平台,通过L1102平台来投资标的企业股权,胡祖六团队的春华基金为股权投资企业L1102的GP管理人。

具体而言,信托资本占L1102的99.02%,胡祖六控制的春华明德(天津)股权投资管理合伙企业占0.98%。该信托理财产品投资了3个标的,分别为华夏基金、蚂蚁集团和一家医疗服务公司。 投资者、春华资本、平安信托三方的矛盾主要集中在华夏基金和蚂蚁集团股权转让:一)是否在投资者不知情的情况下转让了股权;二)转让价格是否偏低。 回顾整个产品操作,据二审判决书,在 A、C 项目(A 项目为华夏基金,C 项目即蚂蚁集团)的退出过程中,春华明德并未将底层交易文件等交易的具体情况披露给平安信托,平安信托丧失了向投资者披露前述交易的前提和基础。 A项目的投资金额占该信托的八成,投向当时的公募基金龙头——华夏基金。 公开资料显示,上市公司中信证券(600030.SH)为华夏基金大股东,持股比例为62.2%。据中信证券历年年报,华夏基金是一只稳定的“利润奶牛”,其2015年至2019年的净利润为14.14亿元、14.58亿元、13.67亿元、11.4亿元和12.01亿元。 而手握这样一只“现金奶牛”,该基金在A项目的投资中却只做到了平进平出。 二审中,法院认定,在A项目退出过程中,华夏基金项目对应的天津海鹏 29.9%的股权转让,构成自我交易。春华明德在转让天津海鹏 2.93%股权的自我交易中存在利益冲突和利益输送。 一方面,春华明德未充分披露交易情况,甚至未取得平安信托的同意,违反了忠实义务;另一方面,也间接证实了平安信托对投资者权益的漠视,对信托财产处分的漠不关心,严重违反信义义务。 A项目的投资并非真正的亏损,而是投资收益被输送,在存在自我交易的情况下,作为管理人的春华明德难辞其咎。 在C项目中,法院认为,从春华明德的一系列操作来看,与在蚂蚁集团未合格上市前让春华冒着违约风险而是为了投资者利益最大化相比,更倾向于认定春华系与合众集团存在某种“抽屉协议”或交易安排,并试图侵占投资收益更具有高度盖然性。 界面新闻注意到,春华方面在二审中披露,C项目的退出是与合众集团签订合同、合众集团已经支付对价,但春华景信的股份或权益并未转让,而是处在在途交割股权的交易环节,不构成股份或权益的转让或拟转让。 根据春华资本与蚂蚁集团当初签订的合同条款约定,C项目的退出有多重条件约束,例如需取得蚂蚁集团的书面同意等。 二审中,深圳中院向蚂蚁集团函询C项目的退出是否征得该公司及原股东的同意,原股东是否行使了优先购买权,是否违反了不得向非中国主体转让投资份额、投资人的出资不应包括来源于中国境外的资金、合伙人不应为中国境外注册的实体,是否违反了禁售期内转让股份或权益,拟将所持股份或权益转让是否导致该投资人、其现有合伙人及现有最终受益人以外的第三人直接或间接持有蚂蚁集团股份或取得股权利益等问题。 2023年5月18日,蚂蚁集团向法院出具《回复函》称,春华景信历史上曾口头向该公司工作人员提及其间接权益可能发生转让的意向,但未告知具体方案,亦未正式向该公司告知具体方案,亦未正式向该公司提出书面申请。该公司并不掌握深圳中院函询中提及的春华天津于2018年10月26日签订交易文件将其持有的春华景信的权益转让给中国境外实体合众集团相关信息,亦缺乏渠道对相关信息进行核实,因此无法就深圳中院函询中其他问题予以回复。 在此情况下,其实春华没有取得蚂蚁集团的书面同意,蚂蚁集团原股东也没有行使优先购买权。 按此说法,春华打了一个“擦边球”,在蚂蚁集团不知情的情况下,替合众集团境外实体“代持”了蚂蚁集团的股份。与此同时,这也许给蚂蚁集团埋下了一颗“隐雷”,下次IPO前得披露和解决这部分股权问题。 该案中,平安信托和春华设计了颇为复杂的多层次产品交易结构,大有“乱花渐欲迷人眼”之势。然而,面对纷繁复杂的金融产品结构,要对晦涩难懂的交易结构条分缕析。 特别是本案中涉及的蚂蚁集团的股权比较复杂,该案一审过程中,蚂蚁集团的上市更是经历了一番波折,在前次投资者公开信风波出现前,蚂蚁集团处于上市准备期,颇有未来大牛股之市,但此后蚂蚁上市突然被叫停,如何以公允价计算投资者的损失,也是摆在法院面前的一道难题。 据界面新闻了解,法官在判决书中详细论证了损失过程。以判决书篇幅为例,一审判决书长达70页,二审判决书更是达到了170页。二审法院最后沿用了一审法院的赔偿标准。 以投资者购买了100万信托产品为例,两项目赔偿金额合计242577元。来看计算过程: 关于华夏基金项目。初始投资成本17.0411611亿元,累计分红1.21142989亿元,部分退出收到的对价5.64783686亿元,剩余投资成本10.18189435亿元。根据2017年财政部发布的《资产评估基本准则》,确定资产价值的评估方法包括市场法、收益法和成本法三种基本方法及其衍生方法。根据中国证券投资基金协会2018年3月发布的《私募投资基金非上市公司股权投资估值指引(试行)》,在估计非上市股权的公允价值时,估值方法通常包括市场法﹣参考最近融资价格法、市场法﹣市场乘数法、市场法﹣行业指标法、收益法和成本法;在估值时,基金管理人应当充分考虑市场参与者在选择估值方法时关注的各种因素,并结合自己的判断,采用多种分属不同估值技术的方法对非上市股权进行估值。 对华夏基金7.01%股权的估值,原告在诉讼过程中曾适用市场价格比较法、市盈率估值法、市净率估值法、资金成本收益法等方法论证。后于2020年8月向法院提交《关于项目估值部分的补充代理意见》中,表示同意按14亿元计算该部分股权价值。而被告平安信托提供的专家意见主张综合适用市盈率法、市净率法和P / AUM三种方法综合估值。 对于该争议点,一审法院注意到,在2018年5月16日被告春华明德 Wanda 致函被告平安信托陈蓉的邮件中提到:“按照 P / E 法(即市盈率估值法),华夏基金2018年净利润预测14.5亿元,参考当前全球基金管理类上市公司和国内证券类上市公司的一年远期市盈率倍数(13.8倍至17.5倍),假设30%-40%的流动性折扣,7.01%华夏基金股权的价格区间为8.4亿元﹣12.5亿元。” 依照该计算方法可计得,若不考虑流动性折扣,华夏基金7.01%股权的价格区间应为14.03亿元(14.5亿元x13.8x7.01%)至17.79亿元(14.5亿元x17.5x7.01%)。 在之后股权出售过程中,二被告在沟通中也多次提及市盈率估值法,二被告在坚持流动性折扣的同时,谈判参考的市盈率倍数不断降低,进而导致华夏基金股权估值不断降低。 法院认为,非上市公司股权对外转让,一般有溢价、平价和折价转让三种方式,采取何种方式取决于标的公司的投资价值高低和交易各方的议价能力等因素,一般而言,标的公司投资价值高就会溢价转让,投资价值低就会折价转让。 从司法审慎角度出发,法院难以对华夏基金、蚂蚁金服的投资价值高低作出评判;但从前述举证责任角度分析,被告平安信托应就未能对华夏基金的公允估值充分举证承担不利后果。综合考量2018年5月16日二被告对华夏基金股权估值沟通邮件结果为“假设30%-40%流动性折扣,7.01%华夏基金股权的价格区间为8.4亿元至12.5亿元”、原已申明同意按14亿元计算该部分股权价值以及相关商业习惯,法院酌定按14亿元进行20%流动性折扣后计算该7.01%股权估值,即11.2亿元。 依此计得的原告可得赔偿额为63587元【原告投资金额100万元÷秋实集合信托总实缴规模20.553亿元 x (11.2亿元﹣秋实集合信托退出华夏基金时对应的转让款4.94655亿元x2)】,原告主张的该部分损失金额超出63587元部分,法院予以驳回。 关于蚂蚁金服项目。根据中金公司2020年9月22日出具的文件,蚂蚁金服2018年 C 轮融资时股价为35.28元/股;2020年10月蚂蚁金服 A 股 IPO 预定发行价为68.8元/股。因被告平安信托在2017年9月7日向秋实信托计划投资人发送延期征询函中曾提及“ C 投资项目拟登陆 A 股资本市场,计划继续持有至公司完成 A 股 IPO 后从二级市场退出”,可见被告平安信托对于 C 项目有较大机率进行 IPO 是有所预期的。 故在被告平安信托有违信义义务的情形下,法院酌定以蚂蚁金服C 轮融资时股价与其 A 股 IPO 预定发行价之均值52.04元【(35.28元+68.8元)÷2】作为计算原告损失的依据。被告春华天津间接持有蚂蚁金服股权数量为15699569股,依此计得原告就 C 项目可得赔偿额为178990元原告投资金额100万元+秋实集合信托总实缴规模20.553亿元 x (15699569股x52.04元﹣秋实集合信托退出蚂蚁金服时对应的转让款4.49128005亿元)】,原告诉请超出178990元之部分,法院不予支持。 |

还没有用户评论, 快来抢沙发!