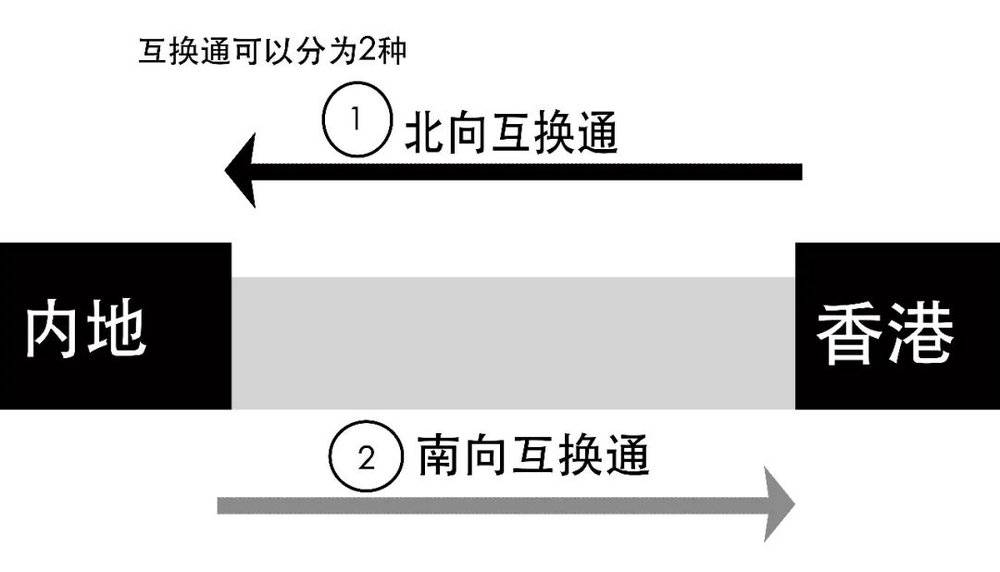

近日,央行、香港证监会、香港金管局联合发布消息,正式启动香港与内地利率互换市场互联互通合作!

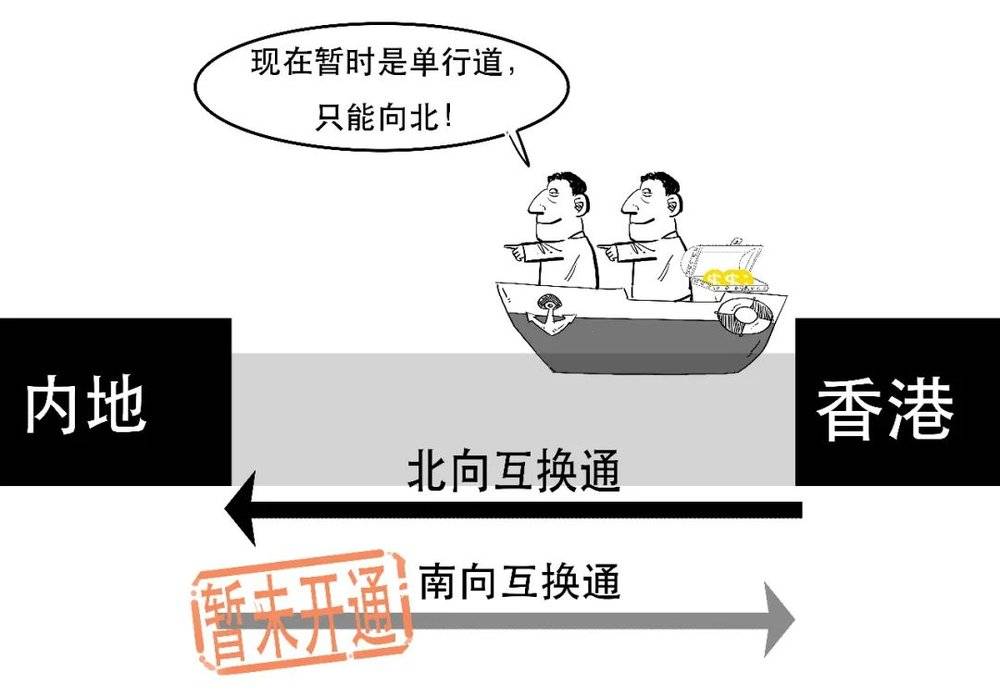

在2023年5月15日先行启动了“北向互换通”开展利率互换交易。

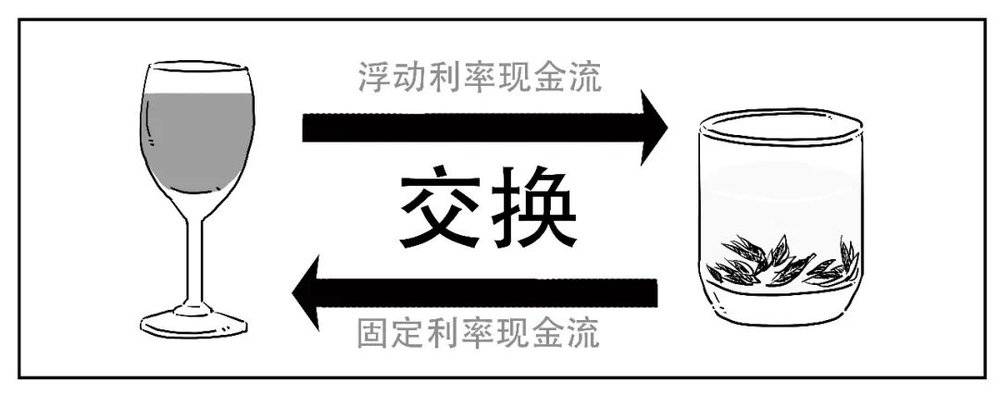

利率互换,也被称为利率掉期,是金融市场上管理利率风险的对冲工具。

利率互换就是指交易双方在一定时间内,交换不同利率形式的现金流。

我们去借钱,需要根据约定的利率支付利息给债主。

但支付利率的方式有很多。 如果按照利息是否变化,可以分为2种利率形式。

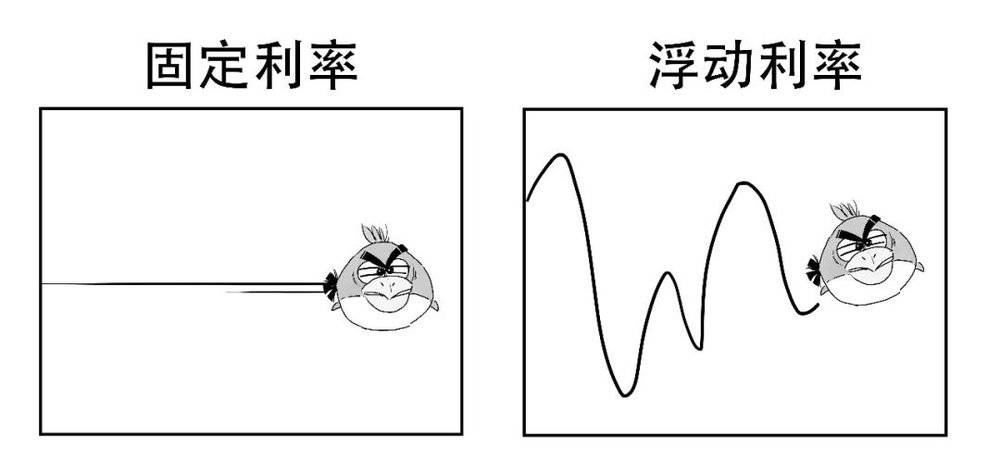

固定利率是指在借款期限内不会发生变化的利率。

浮动利率又被称为可变利率,是指在借款期限内会根据市场资金供求关系和物价水平的变化而定期调整的利率。

比如,上海银行间同业拆放利率Shibor就是一种浮动利率。

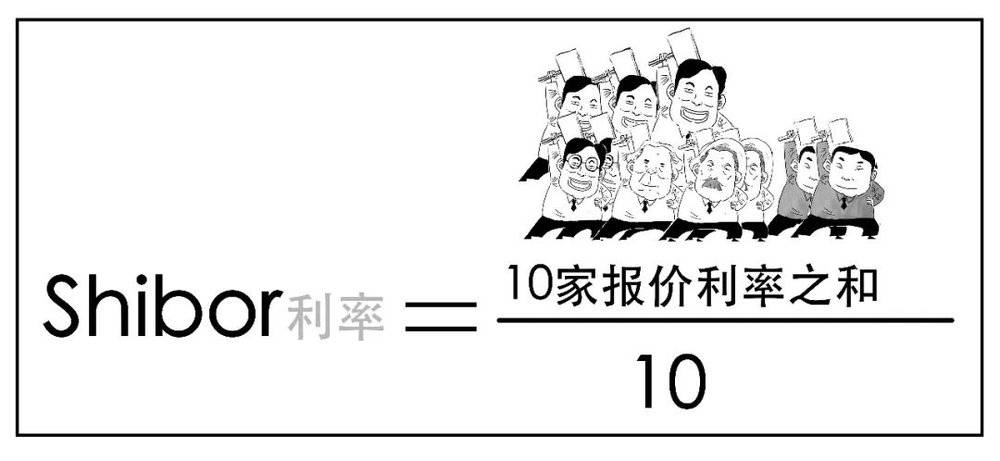

首先,在每个交易日,18家特定的银行各自报出在银行间借款的利率。 可见,这个报价的利率是根据市场情况而变化的,代表市场的资金价格。

然后,去掉其中一些报价偏高和偏低的利率。

最后,对剩余的报价算平均值,这样就得出Shibor利率。

可见,Shibor利率并不是固定的,而是一种随市场浮动的利率。 总之,我们通常所说的利率互换,就是交易双方将固定利率和浮动利率进行交换。

这是因为不同的人,去市场上借钱的利率并不一样。 我们通常愿意把钱借给更加靠谱的人。而如果一个不怎么靠谱的人问我们借钱,我们怕他不能按时还钱,就会要求提高利率水平。

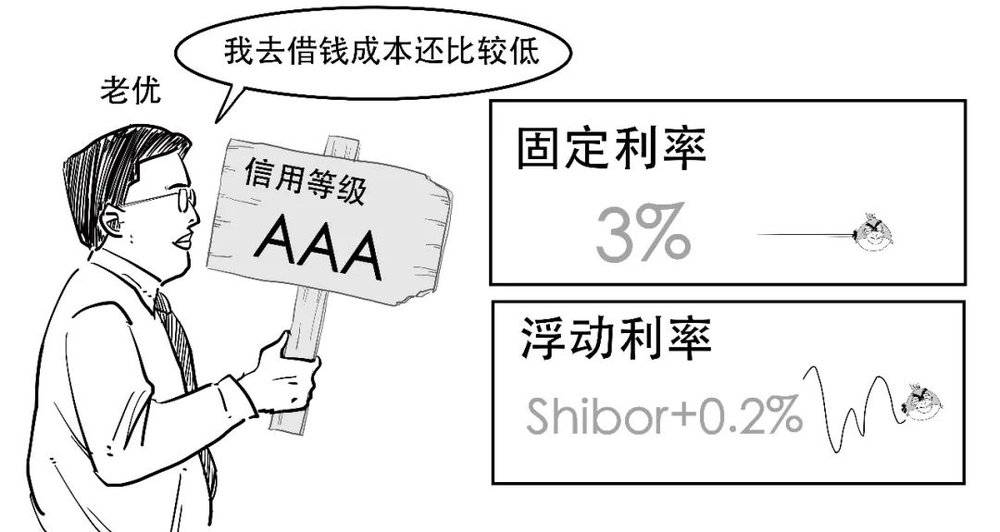

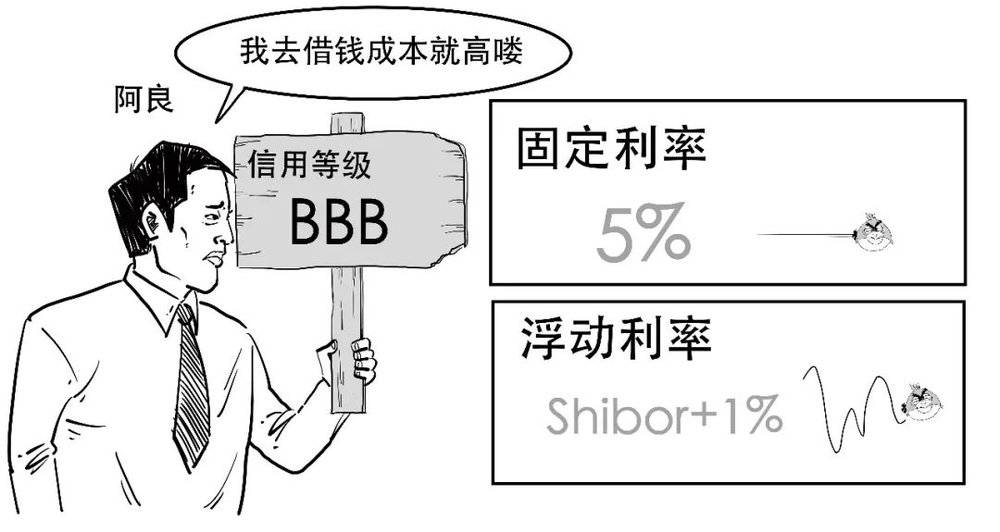

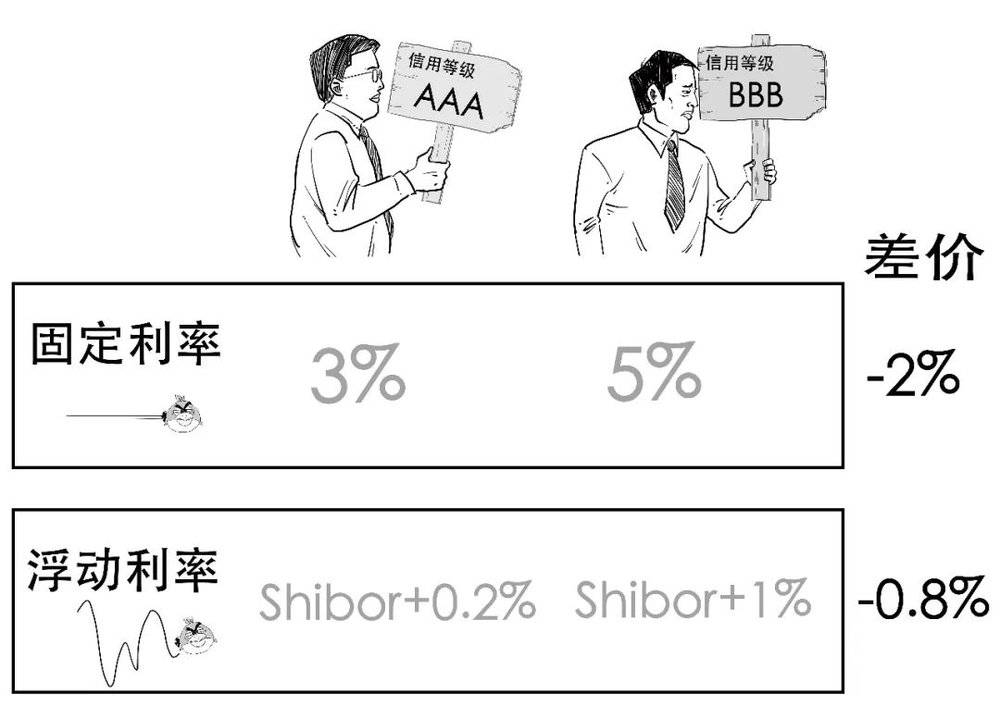

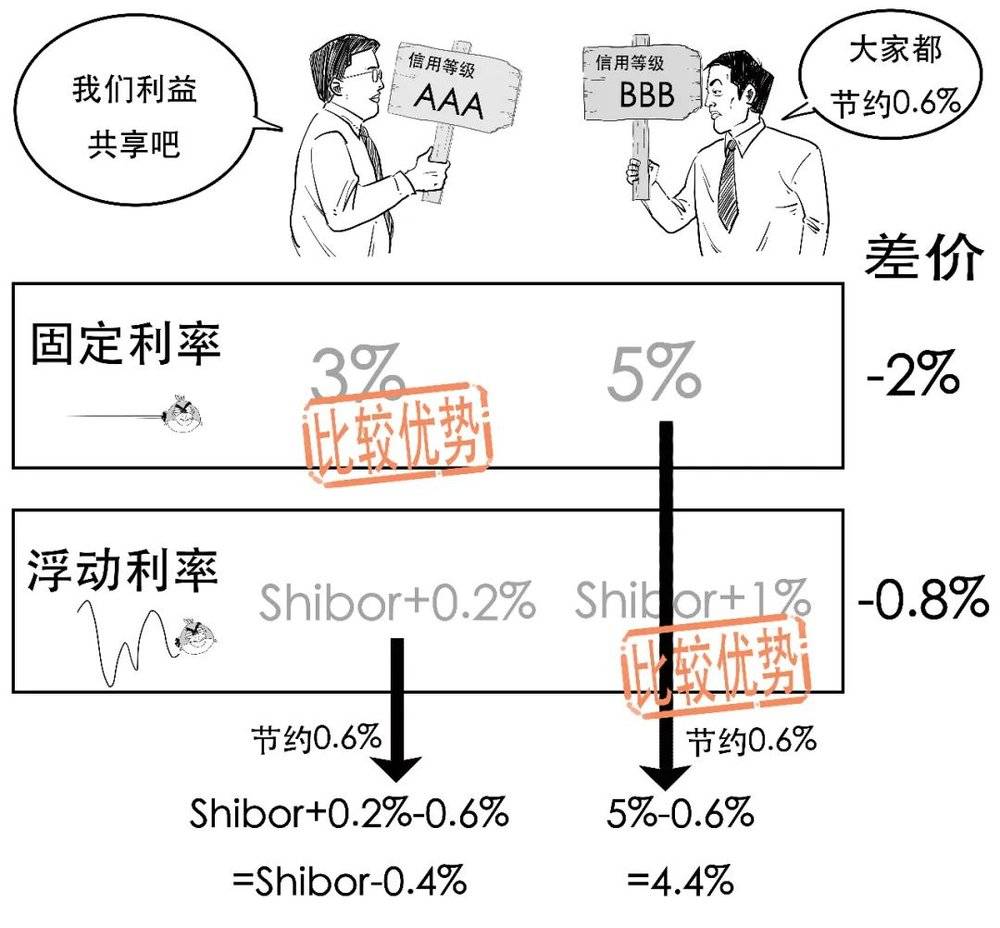

我们举个例子,现在有老优和阿良两个人,手头都缺钱。

他们想要借款的金额大小是一样的,但老优的信用状况比较好,市场上的机构更愿意把钱借给他,不管是固定利率,还是浮动利率都比较低。

而阿良信用状况差一些,所以他想借款,承受的利率都会高一些。

可见,老优无论是用哪种利率形式去借钱,成本都比阿良低,都具有优势。但2种利率的优势大小却不同。

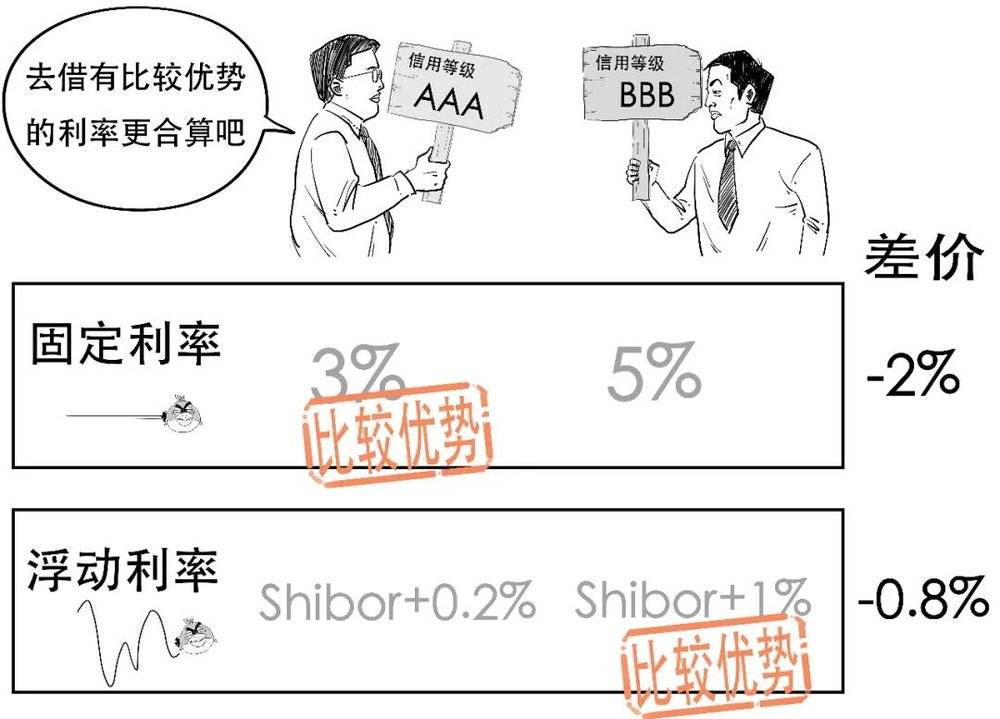

通过比较,老优在固定利率市场上的优势更大些,差价达到2%。而阿良在浮动利率上的劣势更小些,劣势小对阿良来说也是一种优势。

所以,我们就可以说老优在固定利率上有比较优势,阿良在浮动利率上有比较优势。

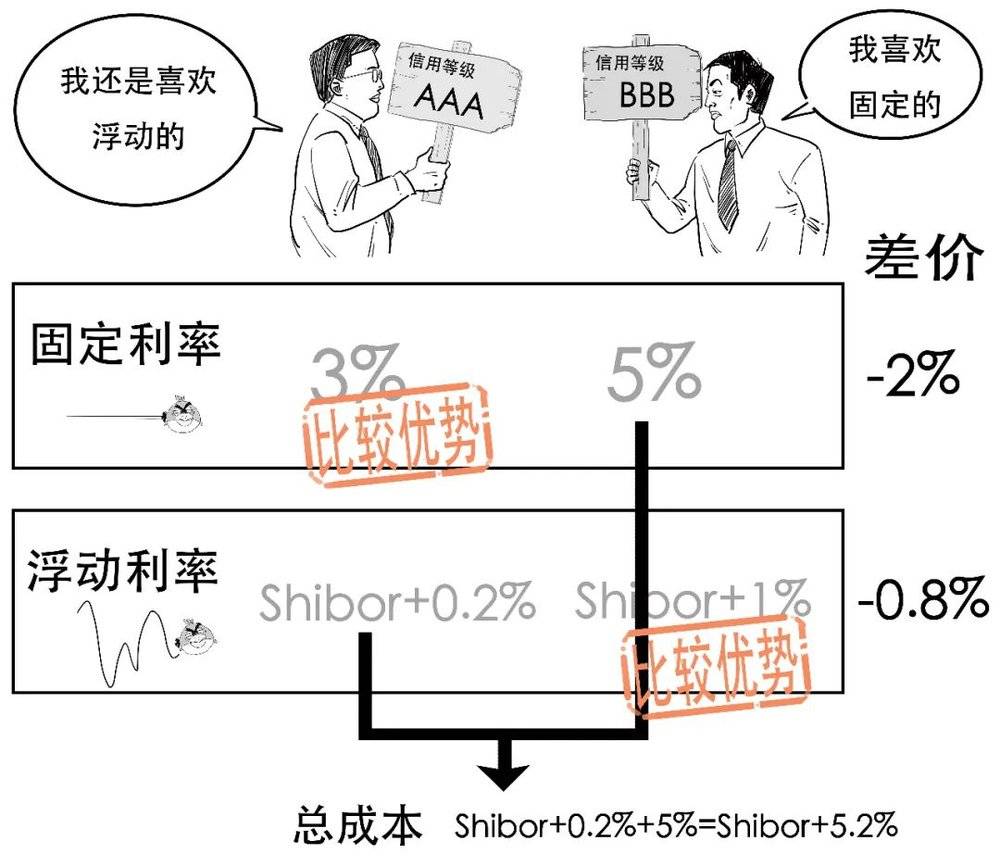

现实往往不尽如人意。 虽然在固定利率上有比较优势,但老优更希望采用浮动利率去借钱;虽然在浮动利率上有比较优势,阿良则希望支付固定利率去借钱。

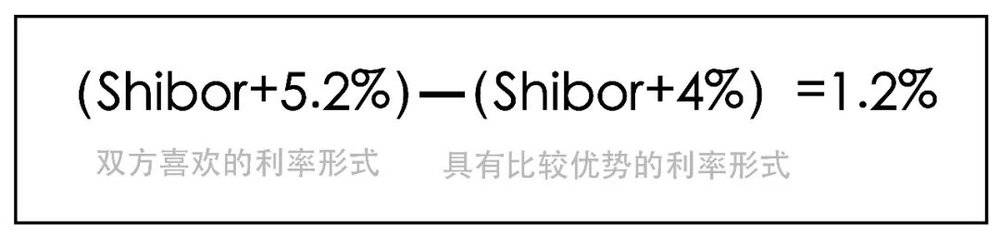

别急,我们先来算一算两人如果按照自己喜欢的利率形式去借钱,借款总成本是多少。

此时,两个人总借款成本为Shibor+5.2%。而如果按照有比较优势的利率去借钱,他们的总借款成本又是多少?

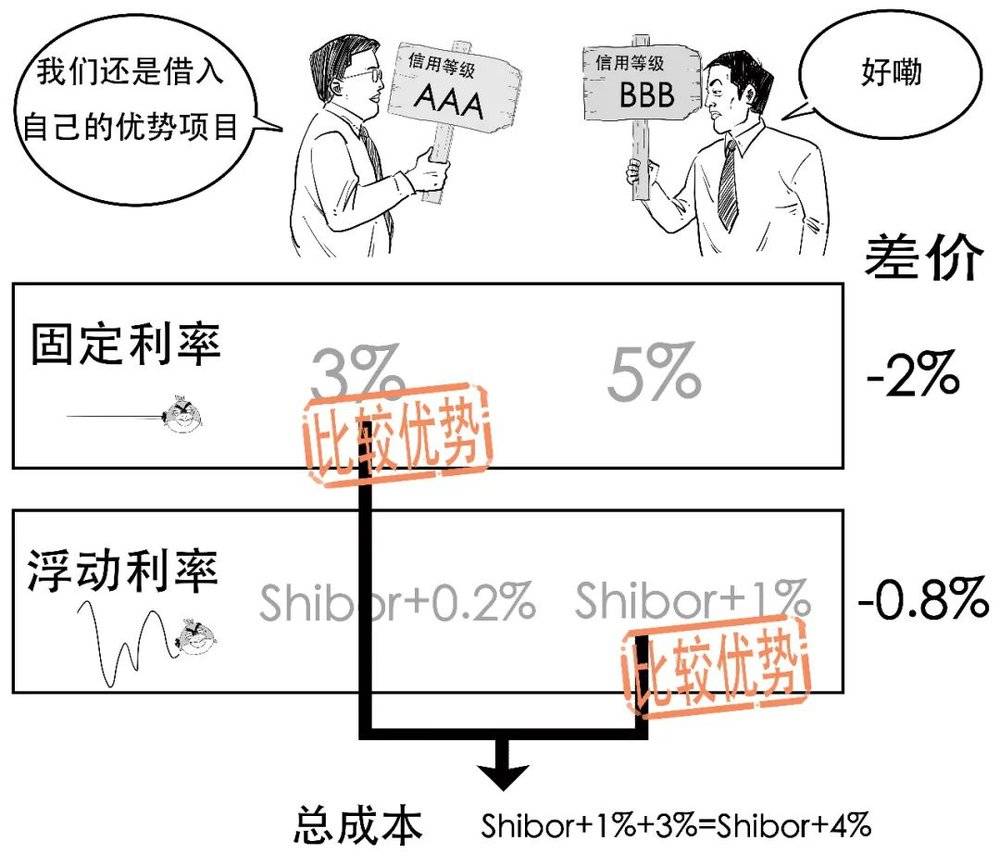

这时候,两个人总借款成本为Shibor+4%。所以,与原先选择的方式相比,总成本是降低了1.2%。

两人琢磨着如果节约的成本能平均分配,每人在原先选择的方式下节约0.6%,那也不错哦!

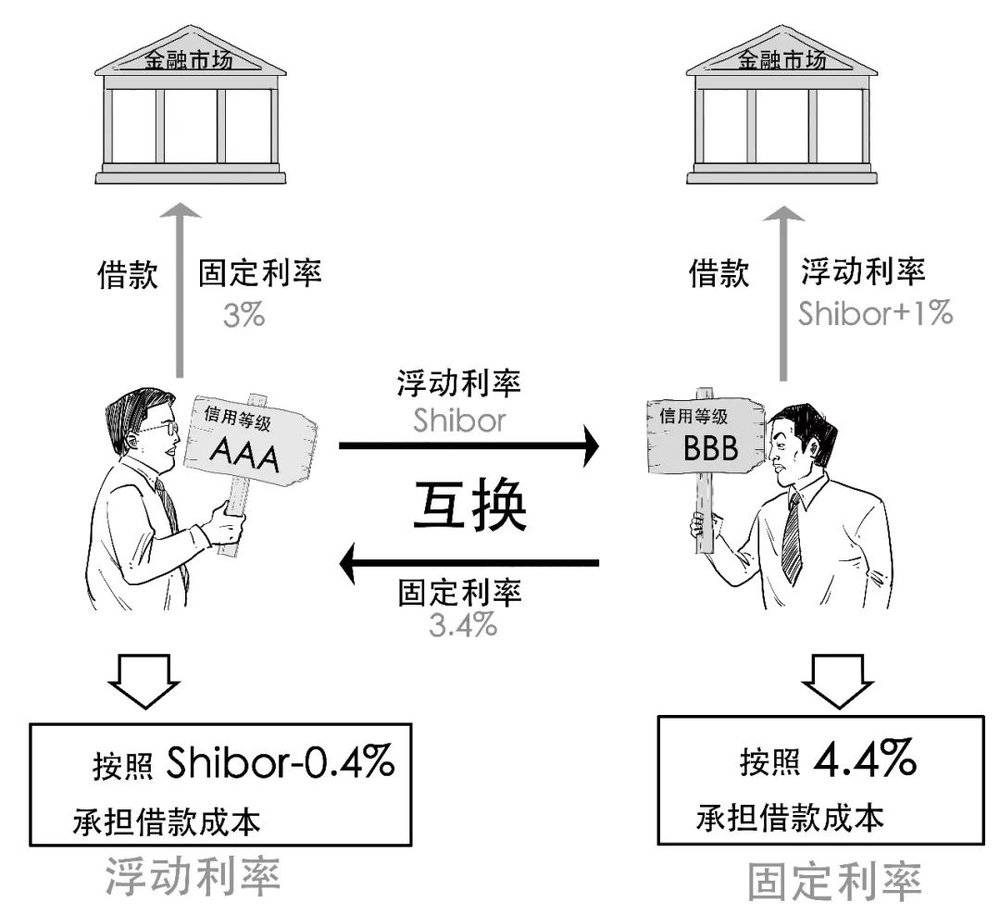

也就是说,老优在选择浮动利率的情况下,利率为Shibor-0.4%;而阿良固定利率为4.4%。 两人既选择了自己喜欢的利率形式,双方成本还降低了,一举两得啊!

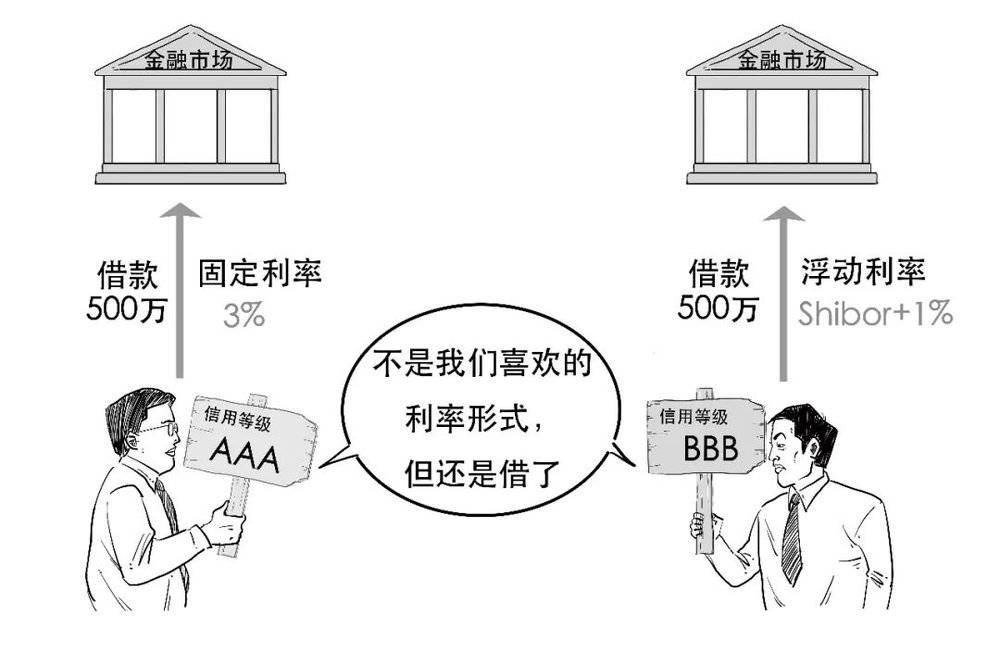

你别说,采用利率互换的方式,就能达到这种效果。 第1步 首先,两人分别借入自己有比较优势的利率,老优支付固定利率,阿良支付浮动利率。

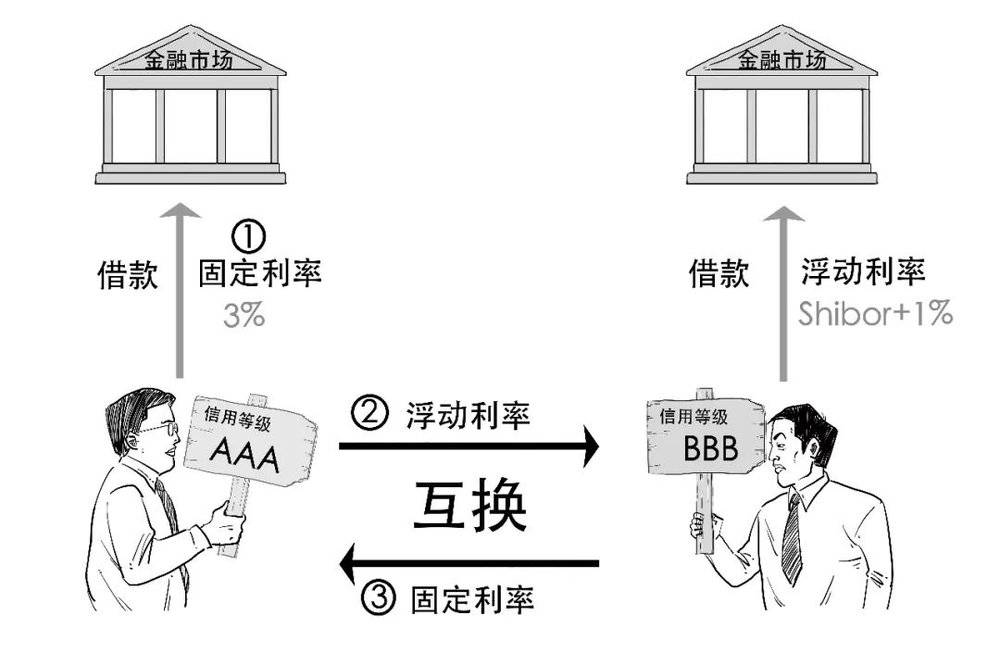

虽然成本降低了,但此时不是两人想要的利率形式,于是进行下一步。 第2步 两人达成互换合约,老优按照浮动利率的形式,定期支付利息给阿良;阿良按照固定利率,定期支付利息给老优。 在利率互换中,本金是不用进行互换的,只换利息的部分。

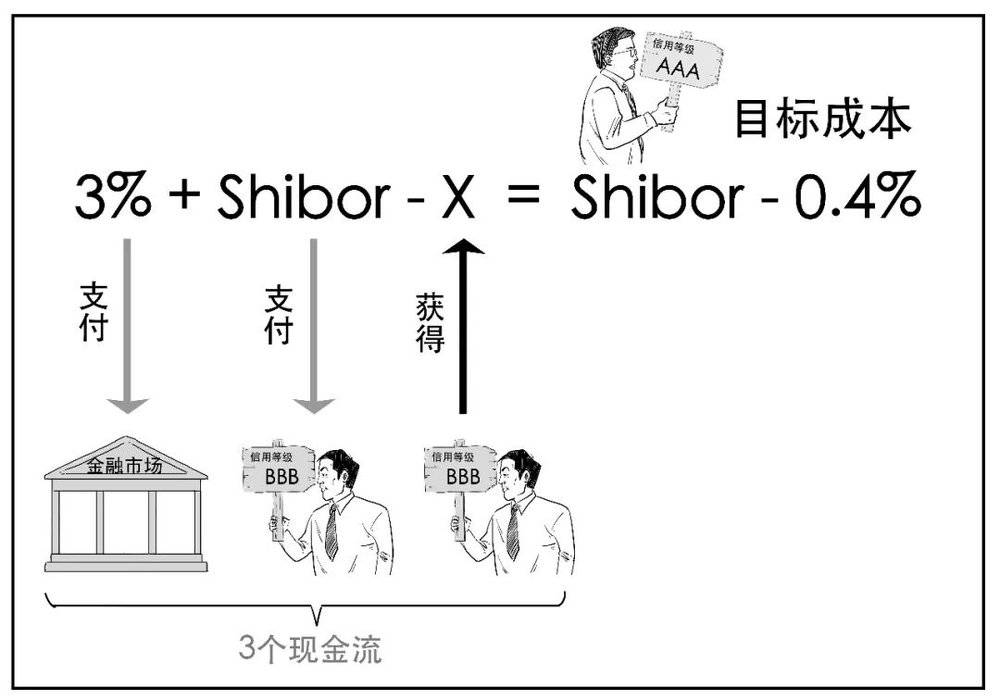

这时候,对老优来说,有3个现金流: 在市场上支付固定利率获得具有比较优势的借款; 然后支付浮动利息给阿良; 同时从阿良处获得固定利息。

同理,阿良也有3个现金流。

假设老优支付给阿良的浮动利率为Shibor,从阿良获得的固定利率为X。 上面我们已经算过,两人进行利益共享后,老优的目标利率为Shibor-0.4%,这样我们就可以得到一个公式:

解这个方程,我们就能算出来X=3.4%,也就是说,老优支付浮动利率Shibor给阿良,而阿良支付3.4%的固定利率给老优, 完成利率互换操作。

通过这一顿操作,双方不仅采用了自己想要的利率形式,融资成本还各自下降了0.6%,少支付了利息,改善了借款状况。

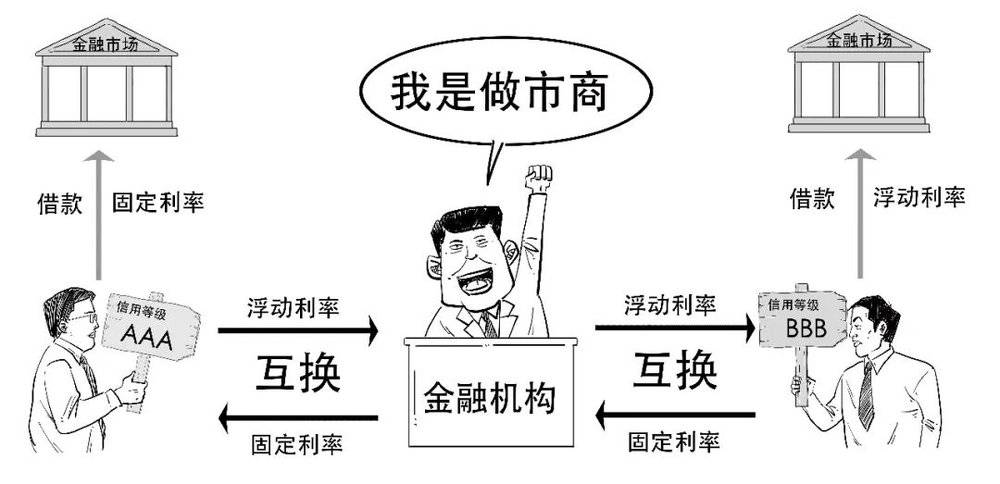

但在实际交易中,利率互换的双方并不直接交易,而是利用金融机构作为中介,能提高互换的流动性。

这次香港和内地启动的互换通,属于一种利率互换的机制安排。

本次先行启动“北向互换通”开展利率互换交易,就是让香港和其它国家/地区的境外机构投资者通过香港中转参与内地金融衍生品市场。

总之,利率互换的原理是基于比较优势理论和利益共享。 通过利率互换,能够让投资者在一定程度上降低利率风险和融资成本。 好了,今天就说到这吧。 老规矩,以下为彩蛋时间:

Shibor的发音类似“晒波儿”。 |

还没有用户评论, 快来抢沙发!