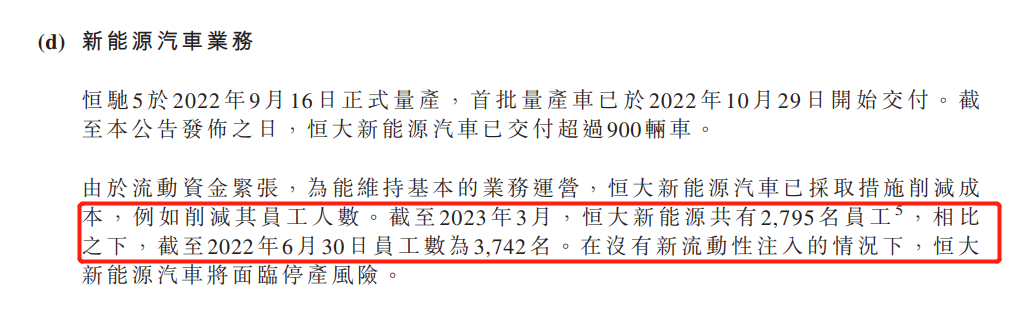

恒驰5,累计交付超过900辆,可能就在你阅读这篇文章的时候,恒驰5总销量破千! 这是恒驰5“大卖已成定局”的证明,也是恒大汽车“到2025年实现年产销超100万辆”的重要一步! 为了实现“2030年500万销量”的最终目标,恒大新能源还需要一点小小的助力——再融到290个小目标! 不然的话.... 在“无法获得新增流动性资金”的情况下,恒驰很有可能会停产。

这可不是社长故意抹黑。“交付超900辆”、“面临停产风险”的字眼,都是恒大汽车3月22日在港交所发布的公告里,自己曝出来的。 正所谓福无双至,祸不单行。 就在同一天,深陷债务危机的恒大也在港交所发布了新公告: 一份长达201页的境外债务重组方案。

此时距离惊天动地的“恒大暴雷”事件,过去了一年半; 距离广东省工作组开启恒大境外债务重组谈判,过去了15个月; 距离恒大集团在港交所停牌,过去了一年。 终于,恒大境外债务重组方案,在经历过2022年7月的那次跳票后,初见眉目了! 想要厘清恒大的债到底该怎么还,自然得先弄明白恒大欠了多少钱。 公告里这次写得很清楚:截至2021年12月31日,恒大集团总资产约1.7万亿元,总负债约1.9万亿元。 光总资产和总负债之间的缺口就高达2000亿人民币,能轻松比肩一家大型上市公司的估值。恒大现在这情况,属于最标准不过的资不抵债。 而这份迟来的2021年财报拖了一年多才终于公布,也足以证明恒大集团内部有着多么复杂的一本乱账。 但不管怎么说,有新进展总归是好的。 据披露出的信息,恒大已经与债权人特别小组达成了共191.48亿美元(约1317.5亿人民币)境外债务的协议,包括139.225亿美元的美元高级担保票据、以及52.26亿美元的美元优先票据。 具体的重组方案,根据不同债务主体有以下的划分: 1、恒大协议安排下的债权人: 方案1,按1:1的转换比率,获得将由恒大发行的新票据,新票据期限为10-12年; 方案2,期限为5-9年的由恒大发行的新票据,以及五笔与恒大物业、恒大新能源汽车或恒大上市股票挂钩的股权挂钩票据构成的组合; 还有,方案1和方案2的组合。 2、景程(恒大子公司)协议安排下的债券人: 获得五笔由景程发行的期限为4-8年的新票据,本金总额65亿美元; 3、天基(恒大子公司)协议安排下的债权人: 获得五笔由天基发行的期限为5-8年的新票据,本金总额8亿美元。 以上名目繁多、解释复杂的一系列债务重组安排,其实可以用一句话来解释—— 新债抵旧债,不够就再用股权捆绑新债券组合抵债! 听起来似乎在玩文字游戏,但恒大的算盘可是打得噼啪响。

首先,用新债抵旧债,不光旧债一笔勾销,新债的还款时间也一杆子支出了4-12年,而且规定新债前三年不用支付利息,第四年只需支付本金的0.5%,这就是平白无故多出了3年白嫖期! 波左手倒右手,相当于一下子从死刑变死缓,倒得妙! 其次,恒大用旗下公司的股权捆绑上新债,但不是直接用股权抵债,一方面不至于把公司的控制权直接拱手让人,另一方面又把债主和恒大这个蚂蚱绑到了同一根绳上。 然后压力直接甩出去,既然恒大发展得好,债主才有好处,那债主是不是得在各方各面拉恒大一把? 最后,恒大这份方案,除了恒大子公司的相应股权将放入托管账户,恒大差不多没有任何损失,而恒大物业和恒大新能源的未来发展情况如何,恒大也没有任何担保。 总之就是一句话,我恒大就这条件,卖身也行,诸位爱要不要!

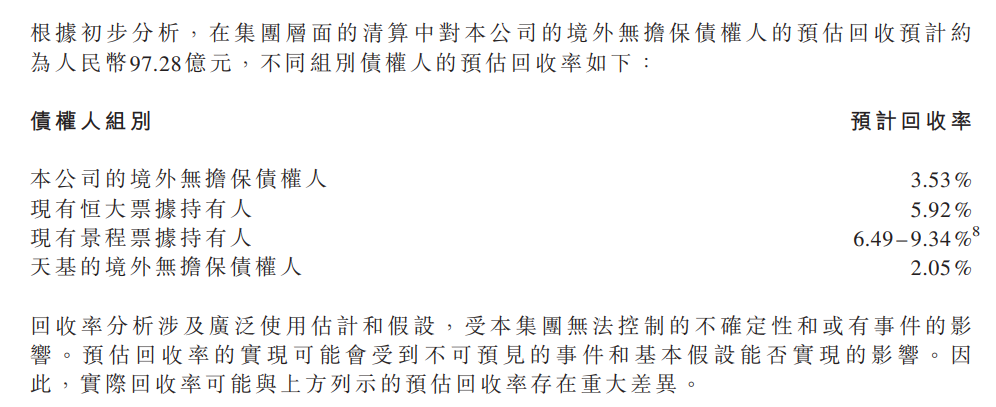

事实是,债主不得不答应。 恒大明目张胆靠“拖字诀”玩乾坤大挪移,而债主们也是确实是根本没得选。 恒大在公告里不仅公布了境外债务重组方案,还顺带介绍了一下破产清算的后果: 如果重组不成功,恒大被迫走向破产清算的道路,债权人能收回的债务金额只有约97.28亿人民币,也就是14亿美元,预计回收率仅为2.05%~9.34%。

投资者差不多血本无归,恒大则不一样。作为一家有限责任公司,破产清算完成之后,恒大和剩余的债务,就一并都不存在了。 也别指望许老板会倾尽全部个人资产毁家纾难。 那么轮到海外的债主,是把恒大逼到绝路,大家一起鱼死网破?还是再给恒大几年时间,说不定真能回本。 在仅有的这两个选项面前,债权人只能捏着鼻子认了恒大。 当然,现在恒大境外债务重组方案,只是达成了一个初步协议,后面还需要签一份或多份重组支持协议,才算真的重组成功。 好在,这部分境外债务总算逐渐走上了正轨。相比之下,恒大境内债务就没那么简单了。

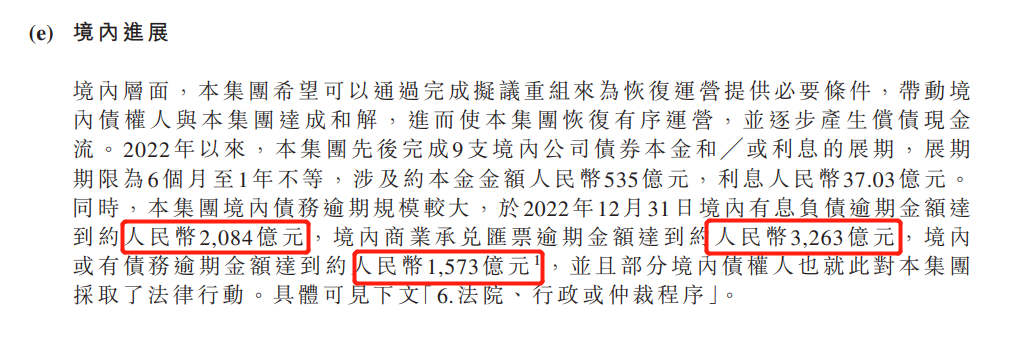

恒大毕竟是家中国企业,资产和负债大头都在国内。 早些年恒大四处拿地、拿项目有多风光,如今梳理恒大遍布全国的烂尾楼就有多棘手。 光是这次插在境外债务重组的公告里,披露出来的境内逾期债务,就有约6920亿人民币的巨大体量,是境外债务的5倍有余。

注意,这只是“逾期”债务。可以想象,恒大还有更多债务尚未理出。 恒大自己都说了,“房地产开发业务是本集团的主要业务线……房地产开发业务占本公司2021年收入的约93.1%”。 只有房地产业务稳住了,恒大才有希望能缓过来。 这一点,恒大自己心里最清楚。 而烂尾楼对购房者、对施工单位和建材商意味着什么,又为什么确实不能让恒大走到破产清算这一步,也没有人比许家印更明白。 现在,恒大只有一个最紧迫的任务,就是解决烂尾楼。

本次的公告里也写了,“未来三年,本公司的核心任务是‘保交楼’,将努力保持‘复工复产’维持有序运营。” 成绩也是有的,“本集团努力争取了超过6800家施工单位和388家材料合作供应商的支持,非严寒地区591个保交楼项目已有效复工。” “截至2023年2月末,本集团已完成保交楼任务交付42.1万套、4882万平方米建筑面积的任务,设计515个项目。” 为的就是告诉债主,恒大没有躺平,我们还是准备还钱的!所以这次这个重组方案,各位还是通过了吧!

基本恢复正常经营之后,恒大预计“2026年至2036年年均可实现无杠杆自由现金流约1100亿元至1500亿元”。 现金流有了,之前的项目继续跑起来,再有优质资产逐渐造血(恒大物业和恒大新能源),恒大这2万亿的债,不就慢慢还完了吗! 如果运营得当,说不定还能把速度提快一点,早点给债主还钱。 只是,这么美好的饼,啃起来也是要付出代价的。

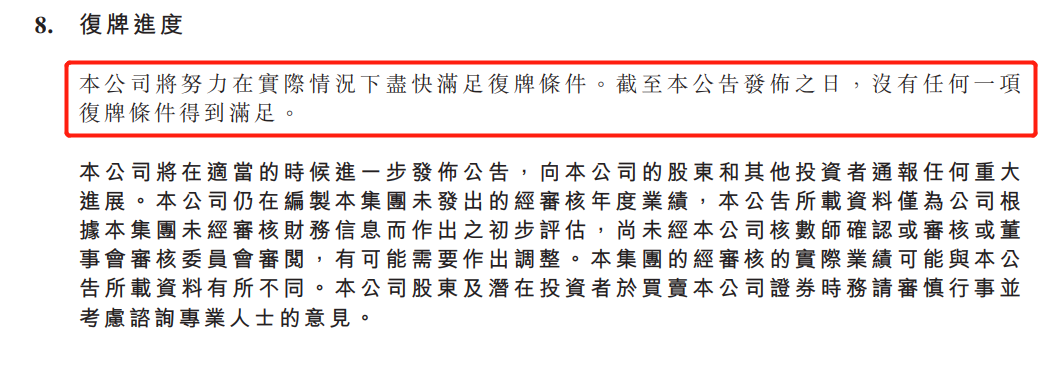

恒大表示,要完成“保交楼”和“复工复产”的任务,还需要额外的2500-3000亿人民币融资。 现在问题就是,1317.5亿的境外债务要延后好几年才能还,6920亿的境内逾期债务怎么处理还没影,债主们还得再给恒大投上至少2500个亿。 所以这钱大家是给呢?还是给呢? 恐怕不止要给,还得快给。 恒大去年3月停牌,却直到现在也“没有任何一项复牌条件得到满足”。

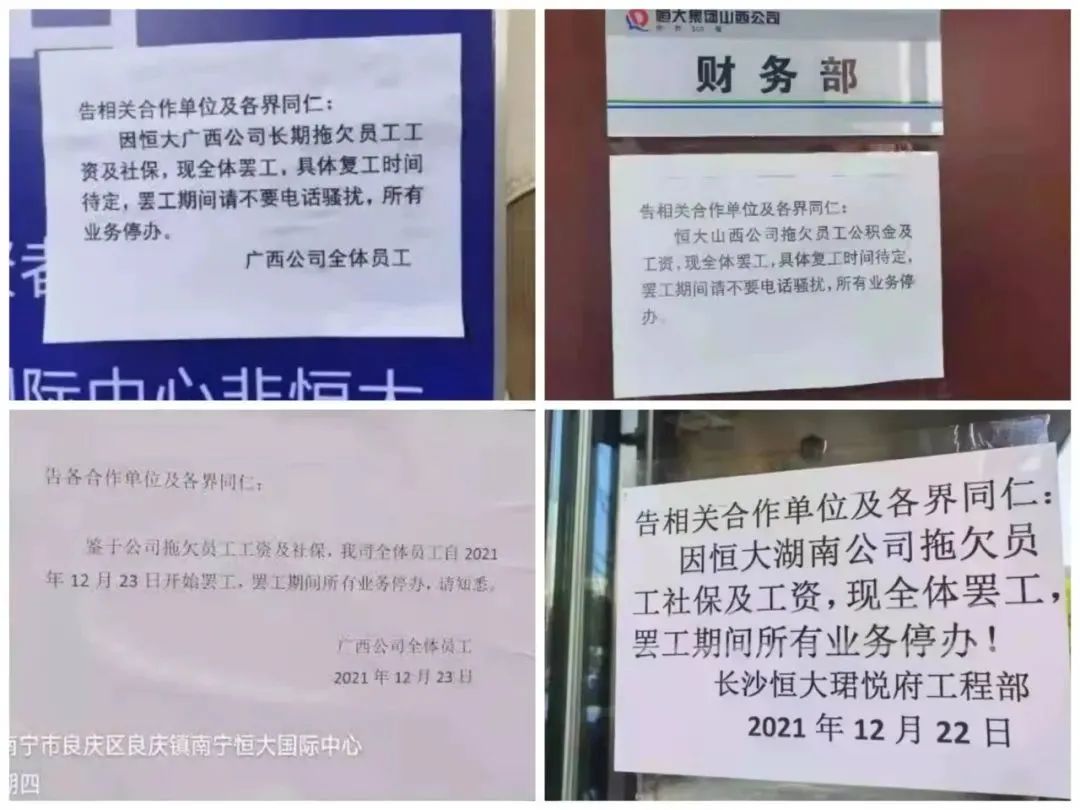

如果到今年9月满18个月还没复牌的话,恒大就会被除牌,到时候同样逃不开破产清算的命运。 现在留给债主们帮恒大续命的时间,已经不多了。 写在最后 不得不说,恒大是将自己作为案例,亲身再给大家演示了一遍,什么叫“欠钱的才是大爷”! 自打2021年9月恒大暴雷,无数人在这一年半的时间里痛苦失眠,有掏空六个钱包却买到烂尾楼的购房者、有被压了巨款的施工队、有靠着房地产开发吃饭的建材商,可能还有熬秃了头的政府工作人员。 据说各地的恒大基层员工,也早就开不出工资了。

但恒大现在还不能倒,就算倒,也得等把楼交了、把钱还了再倒! 那部分捏着鼻子,与恒大达成境外债务重组初步协议的债主,估计也是这样想的。 现在要看的,就是恒大能不能挺过这一波。 这其中恒大新能源又尤为尴尬。 本来今年国内新能源市场就够卷了,买恒驰5还得把款打给公证处,更别说现在恒大新能源缺乏流动资金,一边裁员一边面临停产危机。

卖车难度,再提升一个level。 此外,新玩家也在不断加入,比如恒大曾经入主的法拉第未来。 是的,FF91于3月30日正式启动生产!

同样欠了一屁股债的贾会计,却凭着一手化腐朽为神奇的融资技巧,屡屡把法拉第未来从破产的悬崖上拉了回来。 跳票无数的FF91,居然还真就实现量产了。 曾经给贾跃亭投钱的许老板,却深陷债务危机,这不得不说是种命运的轮回。 YY一下,现在恒大还持有法拉第未来的股票,难道说有一天,法拉第未来真能起死回生、并反向给恒大输血,上演一场大众&保时捷相爱相杀的戏码? |

还没有用户评论, 快来抢沙发!