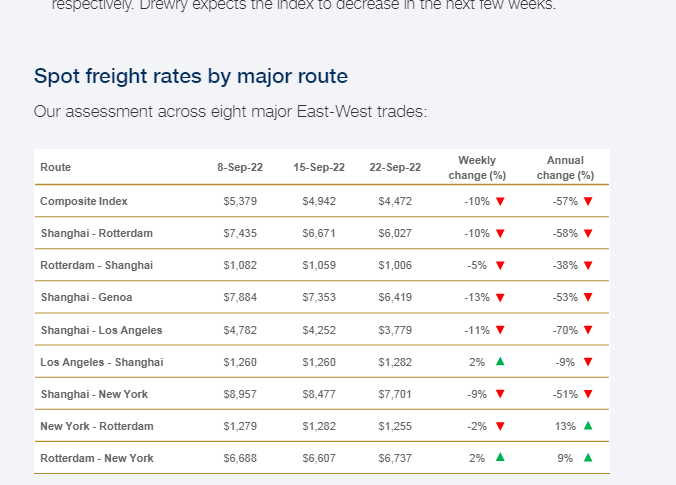

一般而言,三季度是全球海上集装箱运输的传统旺季,不过今年三季度海运市场却遭受阵阵寒流,主要海运航线的运价出现大幅度下跌。 以美西航线为例,德鲁里世界集装箱运价指数(WCI)报告显示,9月22日,上海至洛杉矶的现货价格相较上周下降11%至3779美元/FEU(计量单位),相比去年同期,已跌去了70%。9月27日,Freightos波罗的海集装箱运价指数(FBX)显示,亚洲至美西航线集装箱运价为2943美元/FEU,较年初跌去80%。

图片来源:网页截图 2022年以来,受通胀持续和地缘政治影响,全球集装箱运输需求走弱。四季度后,集运市场运价将呈现怎样的走势? 业内人士预计,基于市场需求恢复的乐观预期,年内海运价格仍有望回弹。长期来看,运价又会跌至怎样的水平?《每日经济新闻》记者采访了解到,集运市场最晚在2023年第三季度回归“正常化”,即2020年水平。 不过,对于大型班轮公司而言,至少当前运价下跌还不足以影响今年收入。 一、集运运价回到2020年12月水平,船运公司纷纷停航 “十一”黄金周前夕,国内的货运代理(即“货代”)们正在等待着外贸公司抢抓交付的一轮集中出运。 “现在欧线和美线跌得最厉害,其次是东南亚航线和近洋航线,还有印度航线也在跌。”9月27日,中外运货代人士这样描述现在的航运市场。 “我们运货前,会向几个长期合作的货代公司询价,最近给我的感觉是有点求货心切,因为一问就有好几个货代追着问要不要做。”一位外贸公司海关顾问向《每日经济新闻》记者表示。

图片来源:上海航运交易所截图 根据上海航交所9月23日公布的数据,最新一期上海出口集装箱运价指数(SCFI,反映即期运价)下跌240.61点至2072.04点,周跌幅10.4%,连续下行15周;中国出口集装箱运价指数(CCFI,反映整体市场)为2475.97点,比上期下跌5.1%。记者注意到,近三个月内SCFI的降幅远超CCFI,这表明,长协运价比较稳定,即期运价波动则更为剧烈。 马士基在9月27日发布了最新一期的亚太市场洞察指出,由于通胀压力和能源成本上升,欧美经济前景日益悲观,集装箱航运市场正面临强劲逆风。最新经济数据显示,5月~7月,区域集装箱量出现负增长,亚洲合计出口量下降1.1%,进口量下降8.3%。集装箱运价有所下滑,SCFI自6月以来大幅下降至9月的每标准箱约3000美元,回到与2020年12月相同水平。 全球海运巨头达飞也在9月发布的二季报中表示,最近几周,通胀压力导致消费者支出放缓,因此对海运的需求疲软,在一些地区,这些事态发展导致现货运费下降。 另据央视财经报道,业内人士表示,由于疫情导致供应链断裂,多个国家在去年发生了“囤货潮”,这也导致去年海运费用大涨,这属于一种不可持续的状态。而今年由于全球经济通胀压力加大,需求开始下降,再加上大批新船下水,加剧了供需之间的落差。 受运价下跌影响,多家船运公司陆续开始停航,以改变供给过剩的局面。海运咨询机构德鲁里发布的数据显示,从9月19日到10月23日的5周里,在跨太平洋、跨大西洋、亚洲-北欧和亚洲-地中海等主要航线总共750个预定航次中,取消了122个航次,取消率为16%。其中,全球三大航运联盟陆续合计取消了101个航次。 二、旺季不旺:欧美需求下降 中远海控(SH601919,股价11.05元,市值1778亿元)董秘肖俊光9月20日接受投资机构调研时表示,供给侧方面,近期主要航区港口拥堵有所缓解,运力得到逐步释放;需求侧方面,在通胀压力加大、能源价格高企等因素影响下,市场需求出现一定下滑。后续市场或将呈现旺季不旺、淡季不淡的景象。 “我们看到,欧洲主要港口的拥堵情况持续改善,生产率正在回升,但预计未来几个月将继续出现船期延误和跳港的可能。”马士基方面表示,目前,鹿特丹等港口船舶等待时间缩短,莱茵河水位上升也缓解了驳船运输和内陆运力的瓶颈,不过在汉堡堆场密度水平仍然很高,与此同时,英国港口正在进行的罢工潮还将持续对船舶调度产生影响。 从长远来看,港口拥堵不是运价走势的关键因素,消费需求的下降更值得关注。日前,航运界网副主编马晖在微信上告诉记者:“通常9月~10月是美线与欧线的旺季,因为都是圣诞节的货物,我们认为,今年出现旺季不旺的原因是美国零售商库存积压,没有产生大批新订单,另一方面受运价影响,一些货主托运人还在观望,想拿到更低的价格”。 义乌是全球最大的圣诞用品集散地,《每日经济新闻》记者联系到两家当地的出口工厂。 胡厂长表示,今年的外贸圣诞用品在4月份就开始出货了,但整体订单没有去年好,减少了一半。 而另一位厂长刘先生则表示,现在单子还可以排,有些爆款一直在生产,除了现货,还在另外招工人生产几千套甚至一两万套公仔,所以不担心订单。 可见,欧美市场需求出现一定下滑,但国内外贸行业的制造端只是有人欢喜有人愁。在义乌,备战世界杯的体育用品工厂还在赶制订单,必须要在11月21日前送到客户手中。 一冷一热中藏着对未来的乐观。从全球范围来看,马士基认为,对于零售客户,因疫情导致的消费者需求波动与商店关闭导致的大规模库存失衡将会得以改善。随着2022年后消费者行为恢复,分析师对零售业的未来持乐观态度,尤其是电商渠道的表现——依据是欧睿国际预测2021年~2026年全球零售业的复合年增长率为6%。 肖俊光在回复投资者时也表示,现阶段需求正处于今年的相对低点,后续预计将有所上升。根据对市场的前期排摸,客户目前已在逐步去库存,随着消费者的消费信心逐步恢复,预计今年第四季度市场需求将有望提升,这将有利于进一步改善市场整体的供求关系。 三、班轮公司盈利水平已达顶峰? 从短期来看,马士基表示:继续看到消费需求的低迷,“十一”黄金周期间,空白航行将发生在亚洲至地中海、欧洲和跨太平洋地区,截至10月中旬班期调整将影响马士基的部分服务。 据德鲁里有关航班取消的最新报告显示,由于欧美需求疲软影响亚洲出口、“十一”黄金周期间中国多数工厂停工,在9月26日~10月30日的未来五周内,全球范围内班轮公司将取消航次117个,占比达16%,以冲抵货运量与运价的下降。 不过,德鲁里也强调,虽然即期运费已连续30周下降,但长协运价迄今保持稳定,托运人继续面临供应链拥堵的困难,特别是在北欧和美东。 马晖进一步表示,集运市场的现货运价会在“十一”黄金周后迎来稳定阶段,经过疫情,班轮公司会有一定的合理利润空间。至于市场需求会不会回暖,黄金周后会见分晓。其实,对于大型班轮公司而言,当前的运价下跌,不足以影响今年的收入,长协客户仍然是第一梯队的核心客户。 肖俊光也在9月20日回复投资者时表示,公司对核心合约客户的履约能力有信心,双方已建立了长期的合作关系,尽管目前市场货量由于高库存等因素而有所起伏,但截至目前大部分客户依然秉持遵守合约的态度。如果后续市场发生新的变化,公司会在综合评估客户既往履约情况等因素之后,对双方的合约予以妥善处理,但相信不会出现毁约的情况,整体影响有限。 当前,资本市场也存在一些看空集运行业的声音,9月28日,中远海控的收盘价(11.05元/股),创下年内股价新低。事实上,集运正在回归“正常化”已成为业内共识,只不过在“何时见底”与“回归到什么水平”存在分歧。 此前,马士基、达飞、赫伯罗特的首席执行官都预测称,集运市场将在2022年底正常化。而一些咨询机构的结论似乎更晚一些。根据Sea Intelligent最新的调研显示,目前集运市场的运力和准班率都在提升,可能在2023年4月~9月中回归正常化,最有可能的时间是在2023年7月~9月内。 集运市场已经出现在回归正常化的轨道上,但航运界认为,对于班轮公司而言,至少目前市场仍然有利可图。根据汇丰预计,班轮公司2022年的利润将达到创纪录的高度。不过,市场在2023~2024年将回归正常,企业利润率将从今年的峰值下降约80%。届时,据航运界计算得出,马士基、赫伯罗特的收益将正常化到2020年相当的水平。 这意味着,今年稳定的长协运价将继续支撑班轮的全年业绩,但随着合约到期与重新谈判,班轮收益将逐步走低。为了延缓趋势,截至9月27日,地中海航运、马士基、达飞三大班轮公司已完成向海陆空综合物流供应商转型,中运海控通过推进航运数字化建设将运输服务向海运段两端延伸。另外,持续投资增加集装箱设备和船舶运力是大型班轮公司近两年抢占市场份额的重要举措。航运界认为,有了更为稳固的竞争优势,并提高长协合同比例,才能保证业绩的持续平稳。 |

还没有用户评论, 快来抢沙发!