股价、业绩持续走低,商超巨头永辉超市或仍未走出低谷。 八月中上旬,围绕永辉超市的新闻不断。月初刚刚传出关闭首家仓储会员店,8月8日,永辉超市又发布股份回购公告,回购背景是永辉超市持续下跌的股市表现。与此同时,2021年永辉超市业绩大幅亏损,2022年上半年亏损或将持续,多重因素影响下,不少人开始质疑永辉超市的盈利能力。 此外,在2016年以来的新零售探索中,永辉超市始终没有找到合适的盈利模式。而随着2021年5月仓储会员店模式的开启,永辉超市能否如愿,外界都在观望。 一、关店、回购股票、业绩下滑 七月底八月初,位于石家庄的永辉超市怀特店发出停业公告,称将于2022年8月8日起停止营业。这是永辉关掉的首家仓储店。

该门店闭店的同一天,永辉超市发布股票回购方案。8月8日,永辉超市发布《关于以集中竞价交易方式回购股份方案》,公告显示,公司拟以4亿元~7亿元回购股份,用于员工持股计划或者股权激励,回购数量不超过1.5亿股,回购价格不超过5元。回购期限不超过12个月,自2022年8月8日至2023年8月7日。 凤凰网财经《市值观察》发现,这是永辉超市2020年以来的第四份股份回购方案,前三次分别是在2020年10月和2021年7月。 2020年10月,永辉超市发布疫情后的首份股份回购方案。2021年5月21日,公司完成回购。公告显示,永辉超市已实际回购公司股份393,214,415股,占公司总股本的4.13%,回购最高价格8.14元/股,回购最低价格5.26元/股,使用资金总额约27亿元。 后两次是在2021年9月发布公告,当月完成注销。分别是回购注销限制性股票48,034,200股、注销股份393,214,415股。 无论是闭店还是屡次股票回购,背后都是持续走低的股价和萎靡不振的业绩表现。凤凰网财经《市值观察》查询发现,2020年新冠肺炎疫情爆发后,永辉超市股价一路走跌,从2020年4月份的10.48元/股跌至如今的3.45元/股(8月15日收盘价),总市值跌超637亿元。 业绩方面,2020年以来,永辉超市盈利能力大幅下滑,特别是2021年,出现了上市11年以来的首次亏损。 根据Wind,2019年至2021年,永辉超市总营收分别为848.77亿元、931.99亿元、 910.62亿元,同比增长分别为20.36%、9.80%、-2.29%;净利润分别为14.53亿元、16.53亿元、-44.95亿元,同比增长分别为45.66%、13.79%、-371.87%。 三年间的扣非后归母净利润分别为10.61亿元、5.80亿元、-38.33亿元,同比增长分别为18.34%、-45.35%、-760.78%。

特别是2021年,营收的下滑导致永辉超市的净资产收益率和资产回报率断崖式下跌。Wind显示,2020年至2021年两年间的净资产收益率分别为9.27%、-37.00%;资产回报率分别为3.05%、-7.05%。 此外,永辉超市在2021年的资产负债率更是陡增。Wind显示,2019年至2021年,永辉超市在三年间的资产负债率分别为60.93%、63.69%、84.47%。 进入2022年,永辉超市亏损有所收窄,预计上半年归属于上市公司股东的净利润收窄到亏损1.2亿元(2021年同期亏损10.8亿元)。即便如此,从营收下滑到持续亏损,摆在永辉高层的难题一直未解:始终跑不通的新零售。 二、商超的未来:新零售 电商冲击下,线下实体经济的发展步履维艰。十年来,以大润发、永辉超市为代表的线下商超在营收能力方面出现了断崖式下滑。生鲜类业务被盒马鲜生、叮咚买菜、美团等强势崛起的电商平台挤占,而非生鲜类业务方面,永辉超市面临淘宝、天猫、京东等强大竞争对手。

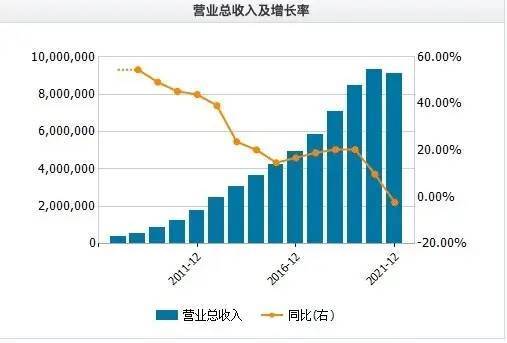

2011年至2021年,永辉超市营收增长率持续下滑。(来源:Wind) 根据中国信息通信研究院发布的《中国数字经济发展报告(2022年)》,2021年我国数字经济规模达到45.5万亿元,同比名义增长16.2%,占GDP比重达到39.8%。 一方面,地方流量渗透率见顶,另一方面,线上零售正一点点蚕食线下实体店业务。内外压力下,线下商超的数字化转型迫在眉睫。但转型并非一蹴而就,以大润发、永辉超市为代表的线下大卖场经过了五六年的线上摸索后,仍未有显著成效。 独立国际策略研究员陈佳对凤凰网财经《市值观察》表示,传统零售转型最大的困难是基因。例如,永辉超市的传统强项是生鲜物流领域。旧式消费场景下,这种物流优势转换为选址优势和价格优势,再结合永辉内部运营风控和外部供应链保障,成就了永辉超市成为传统零售业的标杆。 “但这种刻在基因里的优势在新的零售场景下显得步履维艰,新的配送模式让旧的选址优势和价格优势被重构,疫情冲击和互联网平台激烈竞争加剧了传统零售的场景变迁。实体店模式被迫转型线上线下结合的模式,是传统商超最能接受、相对最可控的变革模式。但众多品牌的多轮尝试后,结果都不尽人意。”陈佳表示。 永辉超市几乎是最早提出发展新零售的大型商超之一。2016年,马云在云栖大会上首次提出“新零售”概念,随后,盒马鲜生趁势崛起。 同年年底,永辉成立“永辉云创”,由永辉超市创始人之一张轩宁全权打理。据媒体报道,张轩宁性格内敛,为人低调,较少在公开场合露面。但本人想法超前,极富创新精神。 永辉云创之前,张轩宁已经在新零售领域有所探索,分别在2013年和2014年先后推出生鲜电商平台“半边天”和“永辉微店”。 “半边天”以套餐形式、电话预约方式销售生鲜产品,售价在338元至1188元不等。因为种类选择有限、配送时间由供应方决定,导致该平台运营不足俩月便折戟。 2014年,永辉继续推出“永辉微店”。但创建以来,“永辉微店”一直没有大的水花,根据《界面》报道,尽管永辉微店O2O项目开展了快两年,但实际效果并不如人意,其中,在福州,永辉微店的注册用户为15万,使用Pad(掌上电脑)及APP购物的顾客转化率26.4%,线上加Pad订单平均每天大约2000单,金额约15万元。 2015年之后,电商平台迅速崛起,各路投资大佬纷纷押宝零售电商平台。当年8月,京东宣布43亿元投资永辉超市。2017年,在京东引荐下,永辉再获腾讯42亿元投资。 凭借永辉超市的线下渠道和几十年的供应链积累,在加上京东、腾讯庞大的流量池,等待永辉的似乎是一路坦途。 然而,2015年11月18日,永辉生活首家门店在上海开业。2016年底,永辉云创成立。这意味着永辉超市正在摒弃巨型流量池,试图自己搭建线上平台。“永辉什么都想自己干”,腾讯系不愿具名的人士曾如此评价彼时的永辉超市。 在流量为王的时代,张轩宁的做法虽然保住了对永辉超市的数据主导权。但面对瞬息万变的市场和强劲的竞争对手,张轩宁此举无疑让永辉云创错失了发展时机和更多可能性。 三、屡战屡败的永辉新零售 永辉云创成立不久,2017年1月,首家超级物种在福州开业。超级物种是集“高端超市+生鲜餐饮+O2O”混合业态的智慧零售业务,对标当时刚刚兴起的盒马鲜生。背靠阿里巴巴的盒马鲜生综合餐饮和超市功能、布局线上线下双渠道,利用互联网云技术、大数据和现代物流的结合,大幅减少中间环节、极大的降低运营成本。 与盒马鲜生不同,超级物种的上马极为匆忙,且定位不清晰。《财经》援引一位接近超级物种的人士说法表示,超级物种筹备工作紧张,前后不足俩月。且当时团队对“零售+餐饮”的概念没有明确清晰的认知。在第一家门店成立后,超级物种的部门归属仍不明确。 不仅如此,超级物种始终没有捋顺餐饮与零售、线上与线下的关系。既想做生鲜熟食,又想出售生鲜原材料;而且在门店内没有辟出足够的空间及人力应对线上业务。 在2017年年报中,永辉超市曾提出要在2018年计划新增超级物种100家。但实际上,2018年最高峰时只有80多家超级物种门店。2019年之后开始逐步关店。根据《时代财经》报道,到2021年4月,永辉云创已经关闭超过7成的超级物种门店,剩余门店仅有20多家。 而在2021年财报中,新增的75家门店并不包含“超级物种”。

永辉超市2021年财报截图 在布局超级物种的同时,永辉超市也在深耕社区服务——永辉生活。永辉生活出现于2015年,2019年开始大面积关闭。永辉生活是永辉旗下最“正统”的生鲜超市模式,定位是“生鲜便利店”,类似精品化商店。 零售业专家、尚益咨询创始人胡春才认为,从永辉旗下布局的业态功能来看,永辉生活定位更像是针对未来,主打线上加线下,到店加到家业务。但这种消费习惯是需要逐渐去培养的。在长时间没有取得理想成绩的情况下,关停调整也是及时止损的选择。 2020年,“永辉生活”自营到家业务实现销售额59.1亿元,同比增长147%。2021年,该业务实现销售额71亿元,同比增长 21.1%。而2022年第一季度的增长数据仅为9.2%。

永辉超市2022年一季度财报截图 永辉生活之后,永辉超市又推出永辉 mini 店。永辉 mini 店和永辉生活一样,都是定位社区、主营生鲜品类。但相比永辉生活店,永辉 mini 店品类更丰富,价格更亲民,给人的感觉更像是缩小版的永辉超市。 对于永辉 mini 店,永辉超市曾给予厚望。永辉相关负责人曾对媒体表示,永辉mini将以超市思维经营。一方面仍保留永辉生鲜特色,提供性价比,另一方面依托大店发展,将共享供应链等资源,并将和大卖场共同承接未来到家业务的发展。通过mini店的精细化发展,最终也将实现反哺帮助大店实现精细化运营。 现实往往不尽人意。2018年永辉超市推出永辉mini店,2019年开店超过573家。随后2020年出现关店潮,截止2020年底,仅存有156家。2021年财报中更是没有永辉mini相关信息。 和君咨询连锁经营专家文志宏认为,大卖场和小店的运营思路完全不同,门店选址、商品结构、陈列、促销引流方式都是各自一套,不能用大卖场的模式去套在小店里。 值得注意的是,超级物种、永辉生活、永辉mini都属于永辉云创板块业务。因为线上业务的屡次败北,永辉云创板块曾与2018年年底从永辉上市主体中被剥离出去,侧面保证了永辉超市2019年的利润。 但随着2020年新冠肺炎疫情的爆发,线上电商平台纷纷入场社区团购。而永辉生活,从除夕到正月初六,在福州地区的订单增长超过450%,销售额增速超600%。到3月份,永辉生活APP在到家业务中的占比上升到至56.86%。 受此影响,永辉超市高层又借机将永辉云创收回囊中。但遗憾的是,永辉云创的辉煌只停在了疫情初期。 对此,陈佳表示,对比小型超市,永辉超市转型的困难点在于基因。船大难掉头的问题在我国大型超市品牌中非常典型。虽然不断在探索变革,但速度跟不上日新月异的市场变化,导致其在与新兴零售平台之间的创新竞争中处于劣势。 外加经济下行和疫情影响,这种劣势被短期放大,导致传统超市营收问题加剧,供应链问题和财务问题日益凸显。 四、试水仓储会员模式,结果未知 试水新零售接连失利,永辉超市并未停止探索。2021年5月,永辉超市宣布试行仓储会员店模式。财报显示,截至2021年底共开业53家。 仓储会员店的鼻祖是Costco和山姆。这种模式的收益来源是会员卡,2022财年第一财季,Costco实现总营收503.63亿美元;而山姆会员店,仅2021年在中国的收入就超过10亿。 与Costco和山姆不同,永辉超市不收取会员费,而是通过精简SKU(库存量)、批发与零售相结合的模式来做大单一商品的量,降低采购成本,让利消费者。 陈佳表示,零售超市品牌推出仓储式会员店模式,这其实是一招妙棋。以彼之道还施彼身。线上平台价格战多点开花的模式被永辉超市们提炼精华后因地制宜、创造出了反击模式。永辉仓储店不同于国外的大型仓储式超市,它极具自身特色,定位于其特色客群。 对标山姆,永辉仓储没有会员费、零门槛、主攻流量型商品,不强调大包装,突出天天平价样样批发的理念,兼顾批发零售,把价格推到了极致。并且从销售理念上更具中国特色,注重烟火气,鼓励民众多逛逛。 他进一步表示,永辉仓储模式实际上是对线上平台平价送菜模式的一种强力反击,目的是要在自身优势战场上歼敌。既然线上价格战没有优势,那就在线下利用独特场景把消费者重新吸引过来,并形成客户粘性。这一点从其不收会员费就可见一斑,其营销力度并不比线上平台弱。 但这并不意味着永辉超市一定能够成功。陈佳称,现在评判永辉仓储模式反击成功还为时尚早,因为中国商超转型之路才刚刚起步;居民收入增长波动性、供应链保障的变化、全球粮食和大宗产品的震荡、甚至国际金融市场动荡和汇率变化,都会对实体商超运营产生直接又深远的影响。尤其是实体商超的固定成本和沉没成本相比线上商超要高很多,对资金和物流运营能力的要求极高,关系到企业抗周期能力。 2021年9月,永辉超市CEO李松峰发布全员内部信,称永辉未来的目标是“一个以生鲜为基础,以客户为中心的全渠道数字化零售平台”。在连续的失败、关店后,永辉超市再一次踏上了新零售的征程。未来如何,外界都在观望。 |

还没有用户评论, 快来抢沙发!