核心提示 1、日前,马拉维货币克瓦查贬值25%,宣布恢复由市场决定的外汇汇率制度,以支撑不断减少的外汇储备。作为联合国宣布的最不发达国家之一,马拉维为何要进行货币贬值?贬值会带来怎样的后果? 2、斯里兰卡主权债务危机、阿根廷九次债务违约、黎巴嫩央行破产清算,在全球债务危机的传导下,濒临“崩溃”的国家并不止马拉维一个; 3、这些国家为何会陷入危机?凤凰网《风暴眼》发现,这些债务危机的国家普遍具有几个共同特征:产业结构单一、外汇赚取能力基本靠低附加值产品、贸易逆差大、依赖外资、抗风险能力差等等; 4、在俄乌危机、新冠疫情、美联储加息的大背景下,多国经济正在崩溃。除了目前愈演愈烈的粮食危机外,在全球通胀居高不下的困境里,美联储坚持持续加息,更是推升了美元融资成本,给新兴经济体带来较大的偿债压力。 —————————— 俄乌冲突、新冠疫情、美联储加息,债务链条的传导之下,一些国家的经济正在崩溃。 当地时间5月27日,马拉维储备银行行长表示,将其货币克瓦查贬值25%,宣布恢复由市场决定的外汇汇率制度,以支撑不断减少的外汇储备。 马拉维是哪里? 作为向来不为国际关注的非洲国家,马拉维经济严重依赖国际援助,是联合国宣布的最不发达国家之一。

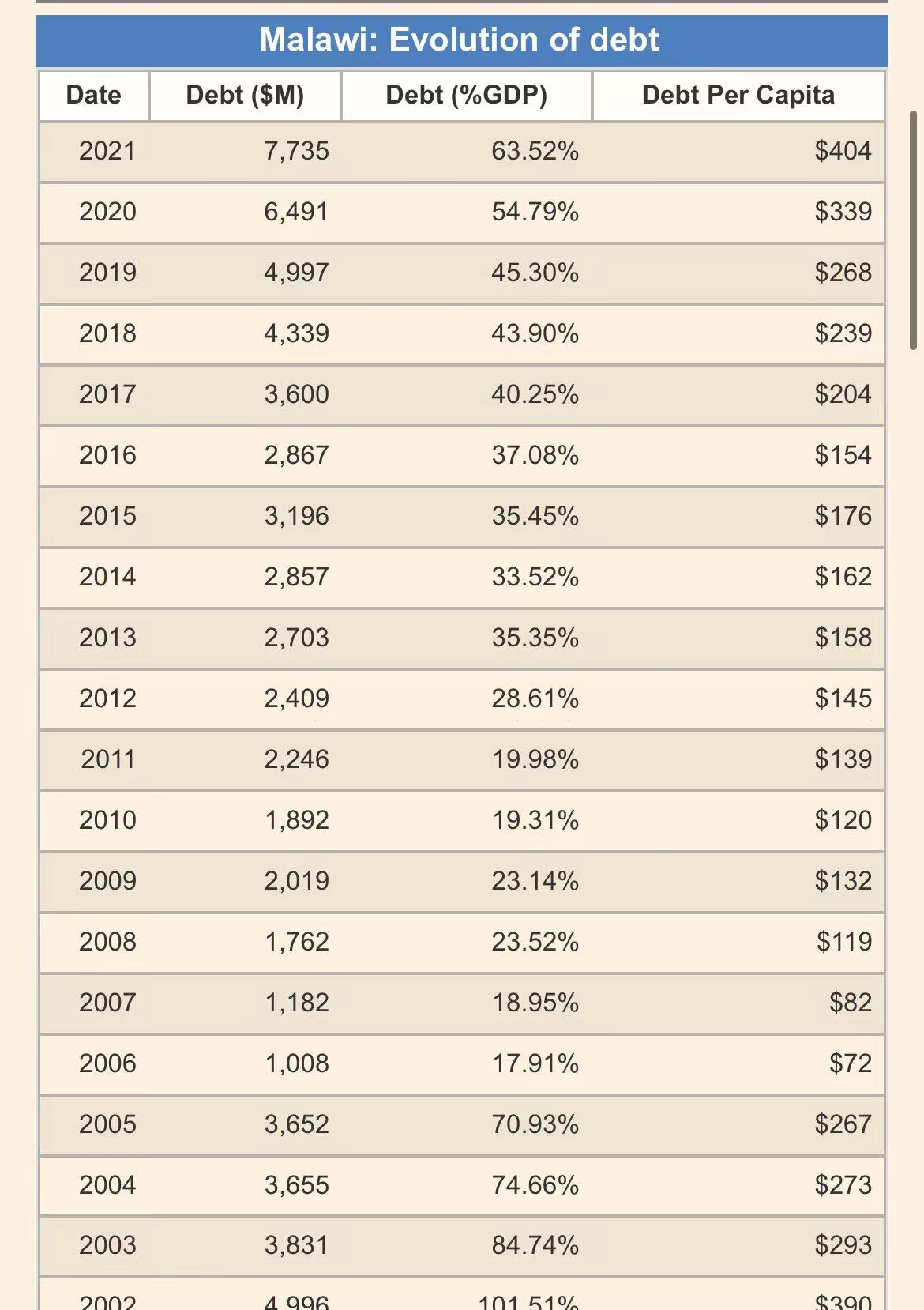

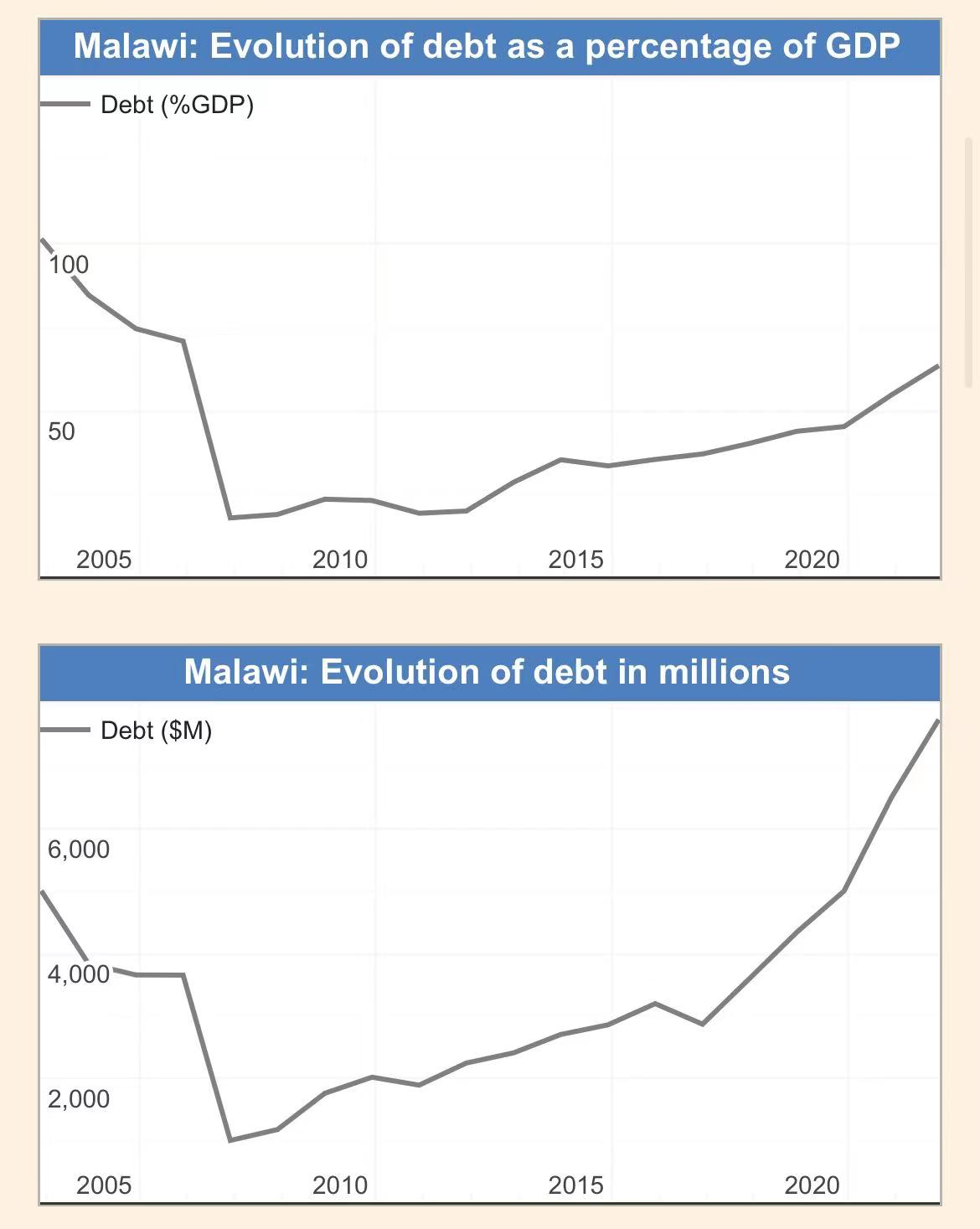

凤凰网《风暴眼》根据公开数据整理,2021年马拉维GDP约为120亿美元,不到北京海淀区GDP的十分之一;人均GDP仅为629美元,政府财政收入常年不到20亿美元。 2020/2021财年,马拉维计划总收入19.1亿美元,计划总支出29.2亿美元,预计年度新增赤字约10亿美元,导致财政赤字在 21/22 财年扩大至 GDP 的 9.1%。而其公共债务已经从 2013 年的 32% 显著增加至如今超过60%的规模。 但这些债务的偿还对于马拉维来说几乎没有可能性。 目前,马拉维目前仍为农业国,全国约86%人口从事农业,其中仅烟草相关行业就占据了全国70%的劳动力就业,并且是马拉维第一大外汇来源,占全国外汇收入的60%——然而受新冠疫情和俄乌危机的双重影响,出口萎缩、原材料进口成本抬升,烟草行业显然已经难以支撑起马拉维的新财年。 马拉维何以至此? 马拉维的危机早有预兆。 从2021年1月到2022年1月,克瓦查汇率贬值近 6%。马拉维储备银行只能通过大量外汇掉期来支持克瓦查稳定。截至2022年1月,按以往的进口覆盖率(指出口对进口的比率),总储备已只够满足1.6个月的进口贸易,自2021年2月以来,净储备已为负数。 到2022年1月,受全球大宗商品价格上涨和国内燃油泵价格上调的推动,马拉维总体通胀率上升至 12.1%。食品通胀率达到 14.2%,非食品通胀小幅上升至 9.6%。 截至2022年4月,马拉维的通货膨胀率已达到15.7%——已经逐渐逼近恶性通货膨胀标准。 同时,低外汇供应和官方外汇储备下降,使得马拉维陷入严重的供需失衡。 而常年依靠不断增加的国内融资和从区域开发银行以非优惠方式借款、举债度日的马拉维政府,在财政空间上并没有太多回旋余地。2021 年 12 月的债务可持续性分析表明,马拉维的外债和公共债务都处于债务困境的高风险中,债务不可持续。

从根本上讲,马拉维因“天灾”而陷入的困境,还是在于其经济结构的不合理。 目前,马拉维近86%的人口从事于农业,70%的劳动力从事于烟草相关行业。在农业占比如此巨大的情况下,马拉维却继续依赖自给自足的雨养农业,不但限制了其增长潜力,且极大增加了天气冲击的敏感性。 作为一个农业国,马拉维不但连食用油、糖等农业加工品都需要从国外进口,甚至都无法保障本国粮食安全。 而在农业以外的经济领域,马拉维也少有建树。 2021年10月27日,马拉维农业部长罗威表示,在可预见的未来,烟草仍将是马拉维的经济作物。 电力供应不稳、公共投资低迷,财政管理和经济政策薄弱导致财政赤字反复出现并不断增加,贸易政策和商业环境持续阻碍马拉维的投资和商业化。

凤凰网《风暴眼》发现,上次马拉维与此次危机相似的货币贬值,发生在2012年,当时为解决国内资金短缺问题,马拉维将克瓦查贬值近33%,十年过去,历史上的一幕再度重演。 此外,克瓦查本次的贬值不仅表现在汇率上,也表现在其信用上。 由于马拉维政府将支持“灵活的汇率‘管理浮动’制度,使汇率发展反映市场基本面”,大多对马拉维实行经济援助的国家和组织都拒绝对马拉维展开新一轮援助。 目前,受外汇短缺的打击,马拉维主要航空公司已经暂停售票,商店中的食用油和糖等基本商品已基本售罄。 主权债务危机、央行破产清算,“崩溃”的不止马拉维 目前,受疫情、粮食短缺等影响的国家不止马拉维一个。 2022年,5月19日,斯里兰卡出现独立以来首次主权债务违约。 自4月初以来,斯里兰卡首都科伦坡就不断爆发抗议物价上涨和物资短缺的示威活动。

凤凰网《风暴眼》根据斯里兰卡统计部门数据整理,斯里兰卡5月通货膨胀率已经达到惊人的39.1%,打破了4月29.8%的历史高点记录,其中食品通胀率已升至57.4%。 与马拉维相似的是,斯里兰卡也是工业基础较为薄弱的国家,主要以农业、旅游业和服装纺织轻工业为主。 目前,受外债压力与通货膨胀的冲击,斯里兰卡预算赤字已经扩大至GDP的12.2%。目前,斯里兰卡负债510亿美元,但其可用外汇储备只剩下2500万美元左右。 濒临主权债务危机的还有阿根廷,2022年1月,阿根廷宣布与国际货币基金组织就约445亿美元的债务再融资计划达成协议,这一协议意味着阿根廷可以暂时避免出现债务违约。

而在此前的2020年,阿根廷刚刚爆发过其1816年独立以来主权债务的第九次违约。本次进行债务重组的570亿美元,来自于2018年IMF与阿根廷政府签署了总额约570亿美元的救助协议。 四年过去,这笔纾困资金依旧没能救得了阿根廷。 此外,还有货币一度贬值超过91%、今年4月已经宣布央行及政府处于破产状态的黎巴嫩;外债总额达到1379亿美元,财政几近崩溃的埃及。 3月以来,随着美联储加息周期开启,濒临破产的中小经济体已经开始成几何倍数增长。 中小经济体为何容易陷入危机? 回看目前陷入债务危机的国家,其特征普遍相似: a、产业结构单一,低端产业链缺乏话语权 如马拉维、斯里兰卡等国家,其国内经济结构中均是农业占比较高,即使是稍大些的阿根廷、埃及等国,在工业方面也普遍呈现产业结构单一、产业深加工度低的特征。 这就导致上述经济体普遍经济发展活力和竞争力不足、抗风险能力差,外汇赚取能力基本靠低附加值产品,贸易逆差大。 同时,由于这些国家与发达国家经济关联度较高,对外国资本依赖度较大,一旦全球陷入经济危机影响,对其本国单一商品需求不足,国际大宗商品进口成本上升,就会面临资本外流、汇率贬值的压力,对其造成明显冲击。 b、经济体量小难以抵御风险 中小经济体往往因为体量小、产业层级低、创新能力弱、集聚水平不高,没有完善的工业体系,高度依赖国际贸易体系。 在美元降息周期,它们往往依靠外债驱动经济发展,外债率通常较高。但一旦进入加息周期,外资回撤,外汇流出,推升了美元融资成本,给新兴经济体带来较大的偿债压力。 由于经济体量小,在金融层面的操作空间小,债务链条传导之下受震动最大的就是这些中小经济体。 c、政策不稳 无论是在没有明确理由的情况下放弃了国际货币基金组织的扩展信贷计划的马拉维,还是多次主权违约的阿根廷,由于其无法保障经济市场的稳定性和公平性,保证经济市场有序活动,因此难以吸引外资进入,从而限制其增长潜力。 此外,政策的不稳定也导致国内市场对外来冲击抵御能力较弱。 危机来源于哪儿? 从目前来看,粮食危机与美联储加息带来的挑战甚至逐渐超越了新冠疫情。 自俄乌冲突爆发以来,温哥华钾肥交易价格几乎翻了三倍。加拿大是世界上最大的钾肥生产国,俄罗斯和白俄罗斯是世界第二和第三大钾肥生产国,对于这三国听起来这是再好不过的消息,但对全球农民来说这却是糟糕透顶的坏消息,而对全球消费者而言,这意味着食品通胀或难停下来。 近两年来,化肥价格已经翻了三倍。即便是美国的农民也在抱怨买不起化肥,全球农民都在绞尽脑汁地在减少施肥与确保收成之间作取舍。没有化肥,粮食将减产三分之一或一半,这意味着农民的破产,甚或土地的抛荒。事实上,减产以及缩减种植面积已经在全球趋多地方发生了,往往这是农民的主动、理性和无奈的选择。 同时,全球小麦期货价格上涨了60%,热浪和干旱将造成印度和美国的作物减产。由于印度去年粮食丰收,国际社会本指望能够更多地依赖这一全球第二大小麦产出国的出口来填补乌克兰减产留下来的空白。但在经历了3月的历史性最高气温后,印度于5月14日宣布立即禁止小麦出口。同时,印度政府也表示,食品价格飙升正在威胁印度和其他脆弱国家的重要商品的安全。 事实上,早在印度禁止小麦出口之前,多国先后限制粮食出口,其中,印尼限制棕榈油出口的举措,与印度禁止小麦一样,对于全球带来莫大冲击。 能源与粮食价格不断上涨,供应瓶颈严重影响了经济,俄乌冲突则加剧了这些冲击。 2022年5月,联合国发布《2022 年中世界经济形势与展望》,预计 2022 年全球经济增速仅为 3.1%,全球通胀率则将升至 6.7%。 与此同时,美联储已于2022年3月和5月连续加息25和50个基点,并明确将在6月和7月的会议上再次加息50个基点,以解决目前美国的资本不足问题以及缓解通胀压力。

但同时,美联储的加息会导致全球债务违约风险升高,随着全球债券收益率曲线上移,发展中经济体偿还美元债务的成本也在不断抬升,在债务链条的传导之下,各国债券市场的稳定运行均会受到影响,极易引发系统性金融风险。 从历史上看,美联储的多次加息,都给新兴市场经济体带来了诸多不确定性。 70年代“滞涨”危机中的加息导致拉美国家债务飙升,经济持续衰退,至今仍未走出阴霾; 90年代多次连续加息,对推动1998年亚洲金融危机有直接作用; 2015年12月美联储加息的当天,阿根廷货币比索和美元脱钩,崩溃性贬值近41%,并引发巴西雷亚尔、俄罗斯卢布、哈萨克斯坦坚戈币等国货币先后暴跌30%-50%。拉美、非洲多国央行竞相加息应对美元升值冲击。 当前,美联储的持续加息政策已经开始让全球主要经济体宏观经济政策分化。在可以预计的后几轮加息中,贸易财政“双赤字”的中小经济体将面临的国际收支与汇率贬值压力、经济衰退的危机仍在持续,马拉维、斯里兰卡恐怕只是多米诺骨牌的头几张而已。 经济危机的大势之下,树欲静,而加息不止。 参考资料: 《全球经济走向危机边缘?》,中国经济周刊 《俄乌冲突殃及大批发展中国家》,环球网 《曹和平、傅晓媛:美联储加息,新兴市场经济体如何应对》,新浪财经 《美财长承认误判通胀趋势!白宫寄希望于美联储,加息能解决问题?》,金十数据 |

还没有用户评论, 快来抢沙发!