海航期货“易主”事件有了新的进展。 6月4日,海航期货在全国中小企业股份转让系统发布《收购报告书》。根据报告书,贵州大数据资本服务有限公司(下称“大数据资本”),作价3.18亿元,收购海航期货60%股份,成为公司新控股股东。 根据报告书,基于2018 年 12 月 31 日的净资产金额、期货牌照价值等因素,确定海航期货总价值为人民币5.3亿元。大数据资本将以自有资金支付现金方式,收购海航期货股东长江租赁持有的目标股份合计3亿股,占海航期货总股本 60%,交易金额3.18亿元。 作价3.18亿收购海航期货六成股份 6月4日,海航期货在全国中小企业股份转让系统发布《收购报告书》。报告书显示,大数据资本计划收购海航期货60%股份,成为公司新控股股东。

天眼查显示,大数据资本成立于2014年,所属行业为软件和信息技术服务业,经营范围有大数据维护分析;股权交易;股权投资;信息咨询及投资咨询服务;物业管理、物业出租。 大数据资本表示,本次收购的目的是产业发展战略需要,优化公司金融产业链条,基于公司对期货及其衍生品交易市场未来发展前景的看好和对期货行业长期健康发展的坚定信心。 本次收购在业界早有风声。3月14日,海航期货曾发布公告称,公司正在筹划重大事项,鉴于该等事项存在重大不确定性,为避免公司股价异常波动,公司股票自3月15日期暂停转让,暂停恢复转让的最晚时间为6月14日。 当时,海航期货易主事件就曾引发了业内诸多猜想。不过本次变卖股权,也和控股股东长江租赁年初15000万股股份全部解除质押有关。 2月25日,海航期货发布了关于股权解除质押的公告称,公司于2月21日接到股东长江租赁有限公司(以下简称“长江租赁”)通知,长江租赁于2018年1月16日质押给焦作中旅银行股份有限公司的15000万股股份(全部为无限售条件股份,占公司总股本的 30%)已全部解除质押。解除质押的相关手续已于2019年2月21日在中国证券登记结算有限责任公司北京分公司办理完毕,质押登记解除日期为2019年2月21日。 实际控制人拥有多年私募背景 本次收购完成后,大数据资本将成为海航期货第一大股东、控股股东,大数据资本实际控制人何炫将成为海航期货实际控制人。 从何炫的个人履历看,2013 年3月至今担任友山基金管理有限公司董事长;2014年11月至2017年3月,担任贵州大数据资本服务中心有限公司执行董事;2015年至今,担任贵州友山物业管理有限公司执行董事和友山(上海)资产管理有限公司执行董事兼总经理。2017年11月至今,担任中天国富证券有限公司董事。

根据期货日报此前报道,友山基金总部位于贵州省贵阳市,管理资产规模早已突破百亿,地处西南片区略显低调,其下设北京、上海两个投资中心,业务线涉及固定收益类、权益类等等。据了解,其上海办公地点地处陆家嘴核区域的国金中心,和业界普遍接触较为密切。何炫27.59%参股友山基金。

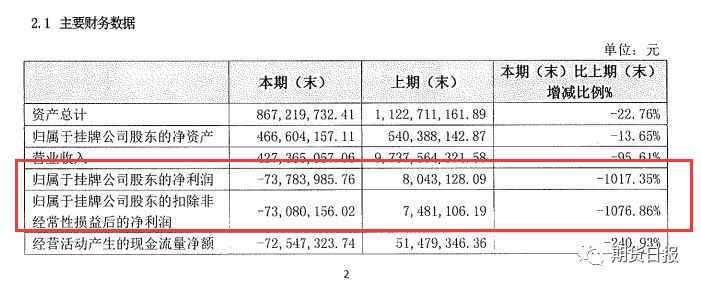

另外,何炫实控的另一家资管公司,友山(上海)资产管理有限公司,经营范围中虽涉及“资产管理”业务,但未取得资产管理相关牌照, 主营业务为与资产管理相关的投资咨询业务,未从事资产管理等具备金融属性的业务。 受现货业务影响 海航期货利润大幅下滑 2018年,海航期货营收和利润发生严重下滑。 其修正后的2018年年报显示, 2018 年底,公司实现总收入 4.27亿元,同比下降 95.61%;实现营业利润-7109.13万元,同比下降 753.20%;实现净利润-7378.40万元,同比下降 1017.35%。此前的业绩快报则显示,2018年净利润444.32万元,同比下降44.76%。

差异的主因源自风险管理公司。在 2018 年度财务报表审计中,基于审慎性原则,注册会计师将子公司睦盛投资管理(上海)有限公司对上海京坤实业有限公司的应收账款 7902万元评估为单项重大应收账款,并要求公司全额计提坏账准备,上述计提导致公司合并利润大幅减少。 为何会将7000多万的应收计提坏账?这要从2017年的一起电解铜购销业务说起。 海航期货旗下风险管理公司睦盛投资先后于2017年8月、2018年2月与上海京坤实业有限公司签订了非标仓单(电解铜)仓单服务合作框架协议及补充协议,就双方开展购销业务有关事项进行约定。基于上述协议,双方于2017年8月先后两次签订了电解铜购销合同。合同数量分别为850吨和800吨,金额分别为4301万和4067万。睦盛投资按照约定,向上海京坤实业交付电解铜,并约定交付后半年内,上海京坤实业需要以现汇的方式向睦盛投资付清全款。 不过在规定时间内,上海京坤实业并未按照约定向睦盛投资付清全款。经过几轮诉讼,截至目前,京坤实业仍然拖欠7000多万元款项和600万的违约金未结清。 海航期货在年报中表示,2018 年公司收入及利润出现了较大幅度的下滑,主要原因如下:在金融业监管新环境下,子公司睦盛投资主动对风险管理业务进行结构性调整,提高仓单业务及现货贸易业务的合作要求,将业务标的由前期的大宗商品非标仓单调整为期货标准仓单,以提高风险管理业务标的物的安全性及降低流动性风险。 上述调整导致子公司营业收入从 2017 年的 96.41亿元下滑至 2018 年的 3.52亿元;同时由于业务转型期业务模式尚未成熟及公司对上海京坤实业的应收账款 7901.73 万元全额计提坏账准备等原因,子公司净利润从 2017 年的 45.03 万元下滑至 2018 年的-8,164.25 万元。 |

还没有用户评论, 快来抢沙发!