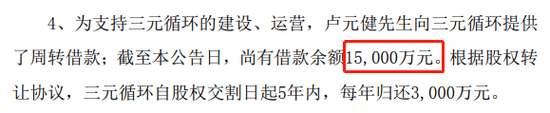

是实控人向上市公司“输送”优质资产,还是上市公司向实控人变相“输送”利益? 一桩1亿元的关联交易,折射出元力股份实控人与董事长真实的资本运作套路。 关联收购实控人资产 时隔数年之后,元力股份再一次拟受让实控人的旗下资产。 9月13日晚间,元力股份发布公告,今年9月,公司与实控人卢元健、董事长许文显签署《股权转让协议》,公司拟以人民币1.07亿元受让二人持有的三元循环100%股权。 其中,卢元健所持90%股权对应转让价款9630 万元,许文显所持10%股权对应转让价款1070万元。此次交易价格较标的公司当前净资产增值超过30%。 资料显示,三元循环主营硅胶的生产、销售,现拥有年产2.5万吨硅胶的生产能力;同时从事硅胶、活性炭生产过程中产生的硫酸钠、磷酸钠的回收利用。

与此同时,三元循环持有100%股权的三元热电,在南平市陈坑至瓦口工业园区建设集中供热中心,主要业务为:利用节能、高效的循环流化床蒸汽锅炉为园区企业提供蒸汽;将工业余热回收转化实现热能循环、梯级利用。 对于此桩收购事项,元力股份表示,通过注入极具协同性的差异化资产,不仅能够扩大公司资产规模、丰富产业形态、形成新的利润来源,而且有助于充分发挥资源循环综合利用的优势、促进主营业务的成本降低,从而增强公司盈利能力、实现股东价值最大化。 值得关注的是,元力股份不仅要向公司实控人、董事长二人掏出1.07亿元的真金白银,还将掏出1.5亿元给实控人卢元健,承担债务人责任。

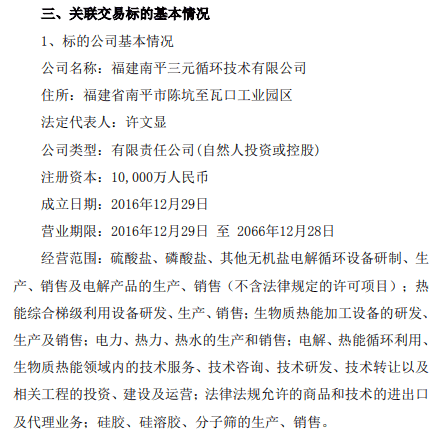

根据公告,卢元健向三元循环提供了周转借款。截至目前,尚有借款余额1.5亿元。根据股权转让协议,三元循环自股权交割日起5年内,每年归还3000万元。 由此还能看出三元循环蹊跷的负债结构。记者注意到,截至今年6月末,三元循环的总负债为1.82亿元。也就是说,卢元健提供给三元循环的债务占后者中债务的八成以上。 对于该项关联交易,深交所迅速发出关注函,直指此次收购事项的重重疑点。

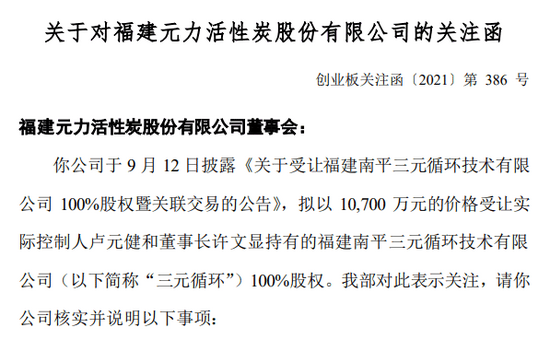

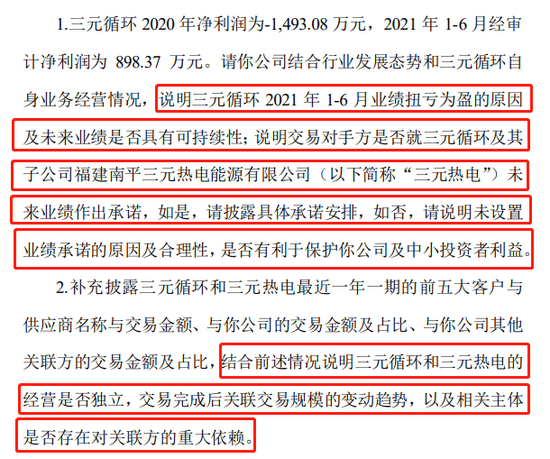

深交所特别要求,元力股份需补充披露实际控制人卢元健向三元循环提供周转借款的总体规模、利率水平、借款期限,说明借款交易的公允性。 大量关联交易: 标的资产盈利虚实难测 在元力股份的公告中,三元循环算得上“优质”资产。 公告表示,此番收购将增加公司盈利能力、实现公司全体股东价值最大化。经过数年的建设和运营,三元循环度过投产初期的亏损,已开始实现盈利。 财务数据显示,三元循环2020年度净利润为-1493.08万元,主要系硅胶生产线投产初期的亏损。随着运行逐步平稳,效益逐步显现,2021年上半年经审计的净利润为898.37万元;7月至8月未经审计的净利润为348.48万元。

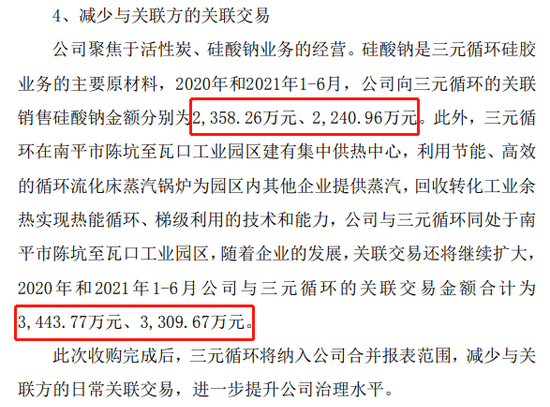

仔细研究看,三元循环实现“扭亏为盈”的背后,是标的资产与此次收购主体元力股份存在的大量关联交易行为。 公告显示,2020年和2021年1-6月,元力股份与三元循环的关联交易金额合计为 3443.77万元、3309.67万元,占三元循环当期营业收入的46%、49%。 可以这么说,三元循环近半数的主营业务收入,来自于元力股份的“输血”。

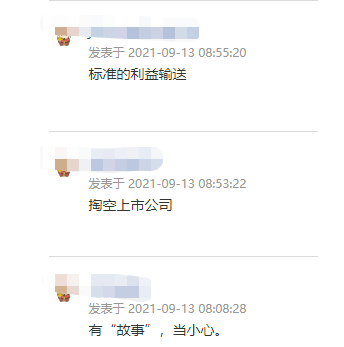

相当于说,元力股份“输血”养大了三元循环,在其“扭亏为盈”后又溢价将其收购。 对于这一操作,不少网友在股吧留言,评论是“标准的利益输送”“掏空上市公司”等。

元力股份进一步披露,2021年初至今,公司与本次交易关联方发生的各类关联交易总金额约为4843.26万元,均为日常关联交易。

对此,深交所关注函也追问,要求元力股份结合行业发展态势和三元循环自身业务经营情况,说明三元循环今年上半年业绩扭亏为盈的原因及未来业绩是否具有可持续性;补充披露三元循环和三元热电最近一年一期的前五大客户与供应商名称与交易金额等,说明三元循环和三元热电的经营是否独立,交易完成后关联交易规模的变动趋势,以及相关主体是否存在对关联方的重大依赖等。

与此同时,补充披露收益法评估对三元循环和三元热电未来业绩的预测情况,以及业绩预测基于的主要假设和重要参数情况。 拨开“外衣”后,元力股份此桩关联交易的真实目的,到底是要“增强公司盈利能力、实现股东价值最大化”,还是要增强实控人的变现能力、实现实控人的利益最大化呢? |

还没有用户评论, 快来抢沙发!