影响有多大?举个例子:

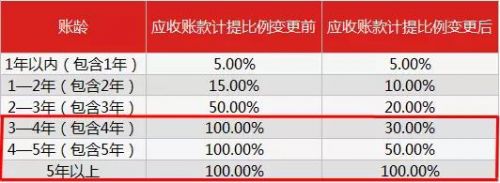

比如1000万的应收账款,原本需要100%计提,也就是全没了,今年的净利润起点就是从亏损1000万开始;不过现在,只需要计提300万坏账损失,亏损300万与亏损1000万,杀伤力孰轻孰重显而易见。

事出反常必有妖,看一下这家公司的情况:

A公司2011年挂牌三板,为了拿下客户,近年来进行赊销,2011-2016年,公司营收累计增长134%,同期应收账款累计增长幅度达到866%!

杀敌一千,自损八百!

虽然公司的各项财务指标呈逐年上升的趋势,不过近年来收账也是变得越来越难。

2016年中报,公司一年以内的应收账款为9154万元,占比77.97%,2017年中报显示,1年以内的应收账款4169万元,占比32.70%,不过1—2年账龄的应收账款比例增加到52.74%。

眼看着外债越拖越久,这可怎么办,愁人!那就调一下计提周期和比例吧,合理就好!

03

内部交易未实现抵销差错增加利润

薅自己的羊毛,算是赚到了?当然不是!

新三板公司C在准备IPO前,偶然发现自己前三年的会计计量存在问题:未实现内部交易损益抵销。

什么是内部交易未实现抵销差错?

通俗点,举个栗子:假设甲乙丙建立联营企业丁,甲持股比例为20%,权益法核算。

甲公司出售商品给丁公司,成本60块钱,售价100块钱。那么现在甲公司赚了丁公司40块钱,没错吧?其实也就是甲公司赚了“甲乙丙三家公司”40块钱,对不对?钱是这三家公司出的啦!所以这40块钱里面,80%的部分是赚乙、丙的钱,没有问题吧;另有20%的部分是甲公司自己出的本钱呀,哪有自己赚自己的钱,当然是要扣除的啦。这扣除的就是内部交易损益抵销。

看一下公司C的调整:

调减2015年年末存货500余万元,调减2015年年末所得税10余万元,调减2015年净利润500余万元;

调增2015年年末递延所得税资产20余万元,调增营业成本500余万元。

咔嚓一下,500万净利润没了!

04

想躲却躲不掉的股份支付

扭赢为亏,只需要一个股权支付。

8月份,新三板公司D发布前期会计差错调整公告,经过调整,2015年成功由盈转亏:

2015年,新三板公司D实际控制人以1元/股的价格给4名员工转让133万股,不过在当年并没有进行股份支付。

毕竟,直到2015年5月份股转才对股份支付做了要求。

今年7月份,公司关于之前的差错进行更正,根据当时二级市场价格7元/股作为公允价值衡量,从而减少2015年净利润700余万元,净利润从200万元变成亏损500万元。

有人会不解,发个福利而已,怎么就会对净利润产生影响?

其实股份支付的实质是为了免企业以股票的形式代替工资支付给员工,从而达到减少现金支出和成本,从而达到做大账面利润的目的。股份支付将会计入管理费用,自然而然增加公司的成本费用。

在新三板公司会计差错更正中,因为股份支付问题调整的例子并不少。从上述例子看出,如果股权激励力度大的话,对公司当年的业绩影响会非常大,所以关于股份支付,投资者显然要多留意留意。

一般情况来说,以下三种情况是需要考虑股权支付的:

向公司高管、核心员工、员工持股平台或者其他投资者发行股票的价格明显低于市场价格或者低于公司股票公允价值的;

股票发行价格低于每股净资产的;

发行股票进行股权激励。

当然,在明确要求股份支付之后,这个手法现在不太现实了。

05

借款利息,不是想资本化就资本化

费用资本化,就好像全款买房瞬间变30年分期,还不用付利息,这样的好事,谁不想?

今年上半年,新三板公司E新换了一家审计会所,一个月后,就被出具了前期会计差错更正的公告。此次调整,公司AE2015年被净利润减少超过1000万元,调整前,公司E2015年净利润超过6000万元,调整后4800余万元。

原来公司E有1笔近2亿元的贷款在2015年核算,公司认为1400万元利息可以资本化,也就是分期付款。不过审计会所认为公司E的贷款写着用于补充流动资金,到底用到哪儿,鬼知道!利息资本化是满嘴胡诌,30年分期瞬间变全款,也就出现了会计差错调整的一幕。

事情还没有完,审计会所又发现公司A在2016年上半年还有这样的行为,同样,300余万元分期利息也变成了全款。公司E忍不了,在第二次更正会计差错不到半个月,炒了这家会所的鱿鱼....

到底,借款利息怎么才能资本化呢?

这里有1个前提条件:借款必须是为了“符合资本化条件的资产”而产生。符合资本化条件的资产,是指该资产必须经过长时间的建造、安装、调试等等才能达到可使用状态,长时间指的是必须超过1年。如果建造一个厂房,只要1个月,那还资本化个毛线。

满足前提条件后,又同时满足以下3个条件后,才能开始资本化, 3个基本条件:

资产支出已经发生 :比如建造厂房,已经向建造方支付了建造款;

借款费用已经发生 :已经从银行或其他机构拿到了这笔借款,签了借款合同并生效;

为使资产达到预定可使用或者可销售状态所必要的购建或者生产活动已经开始:就是这项资产已经开始建造了。

这也就明白为什么审计的会所那么不愿意将借款的利息资本化了吧。

06

跨期调节营收调整利润

把未来的钱先算在当下,打肿脸充胖子,以后,爱咋的咋的!这也是大多数公司会干的事儿。

新三板公司F在近期就发布了关于前期会计差错更正的公告:

会员卡收入的会计处理差错更正

原来,公司在确认会员卡销售收入时,卖多少算多少,不过现在公司觉得会员卡卖了,消费者也还没有消费啊,当时就算收入不合理,所以决定重新计算,什么时候消费什么时候确认收入。

冲回其他应收款的坏账准备的差错更正

之所以更正这个科目,是公司觉得,只按账龄计提应收账款不合理,导致未来会多计提坏账,应该按照性质组合重新认定,重新对各期计提坏账金额。

在公告中,公司F一共列举了10多项需要更正的项目,看一下最终的更正导致的最直接的结果:

调减2014年净利润2421万元,2014年年净利润从5084万元调减为2662万元;

递增2015年净利润610万元,2015年净利润从5303万元增加到5913万元;

递增2016年上半年净利润784万元,2016年上半年净利润从4368万元增加到5153万元。

吧啦吧啦一大堆,公司F就是要将过去的利润重新分配一下。哦,对了, 2016年挂牌新三板的公司F最近又想要摘牌去IPO了!

靠谱众投 kp899.com:您放心的投资理财平台,即将起航!

还没有用户评论, 快来抢沙发!