资本市场风云变换,股价波动更是以随机漫步著称,但是风云君最近发现了一个走势很帅呆的股票,那就是本文的主角,众和股份(目前叫做*ST众合)。 截至风云君初稿写作之时,众和股份已经风骚地砸下18个跌停,其K线走势图犹如银河落九天,非常壮观。

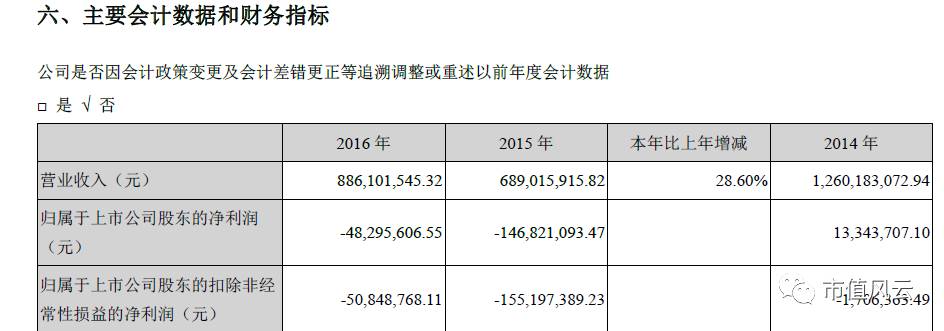

一、退市警钟再次敲响 那么是什么原因造成众合股份连砸10多个跌停呢? 首先是因为根据众和股份(002070,SZ)的上两年财报与今年三季报的预告,这个股票很可能会在明年年报披露时暂停上市。 根据上市公司2016年年报,*ST众合2016年实现营业收入8.8亿元营收,归母净利润为负4800万;而2015年众合股份实现营业收入6.9亿元,归母净利润为负1.5亿元,上市公司因为连续2年归母净利润亏损而被ST。

根据证券法规,上市公司今年的业绩将决定其生死,而*ST众合在今年三季报中大大方方的表示,截止到三季度末,公司实现营业收入5.83亿元,归母净利润为负1.41亿元,同时三季报对2017年度经营业绩做了预测,预测2017年净利润区间在负2亿元-2.5亿元之间。 也就是说上市公司在连续亏损两年之后不能够扭亏为盈,而是要继续亏损,不仅要亏损还要“风风火火得亏损”,以创纪录的亏损谢幕自己的A股舞台(此前的亏损记录是2015年亏损的1.47亿元)。

来源:上市公司2016年年报

来源:上市公司2017年三季报 除了上市公司很可能因为连续三年亏损而被暂停上市让投资者用脚投票卖出股票外,另外一个很重要的原因跟上市公司的业绩变脸和停牌政策有很大关系。

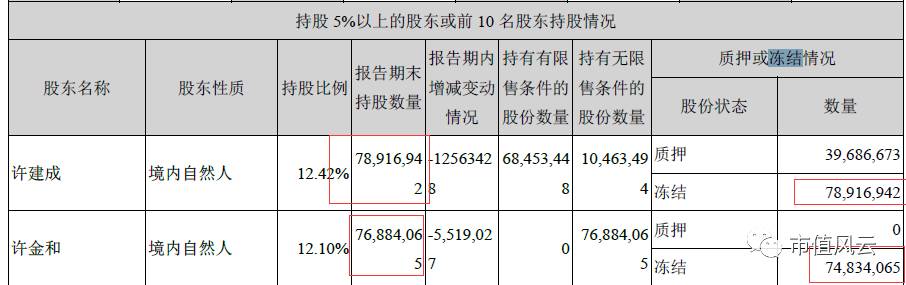

2016年2月28日,众和股份发布2016年的业绩快报,业绩快报表示上市公司2016年实现营业总收入8.8亿元,实现利润总额7300万元,实现归母净利润5800万元,同比扭亏为盈! 2个月后的4月29日,众和股份如期发布经会计事务所审计的年报同时发表致歉公告,表示我们之前说的扭亏为盈那是虚晃一枪,乡亲们呐,我们今年还是要亏损的,我们要成ST了,么么哒。 上市公司发完致歉公告后立刻停牌了!众合股份停牌前作为一个扭亏为盈+锂电池概念的股票,深得投资者青睐,有些投资者花巨资豪赌众和股份将在2016年年报翻身同时带动股价在二级市场大涨,他们不仅通过普通证券持股,还通过信用证券借钱买股。 根据上市公司2016年年报:前10大股东中,除了许金和和许建成(父子关系,实控人,构成一致行动人)和一个指数基金外,另有7名自然人股东。这7名自然人股东中有6名自然人股东通过信用证券持股。

由于深交所在2017年5月将众合股份调出了融资标的,我们无法得知时至今日仍有多少融资盘被深深的套牢在众和股份当中。 但是根据众合股份停牌前(4月28日)的数据,我们知道,当时众和股份的融资盘占流通市值的比例高达21%。而在众合股份披露2016年亏损超4000万的年报后,立刻进行了停牌,这些融资盘无法卖出股票。 等到11月3日复牌,众合三季报亏损1.4亿已成事实,并进一步预计年度亏损高达2-2.5亿。这个停牌前的锂电池+扭亏概念的股票瞬间变成了“有可能因连续三年亏损而暂停上市”的地雷股。 正是以上两大原因造成*ST众合已经砸出了连续十几个一字无量跌停。

这里风云君还要多说一句,一旦有融资客在爆仓的情况下还是无法卖出这个股票的话,根据目前的证券法规,这位融资客还要倒找券商钱哦(券商赔了的钱都由融资客用其他资产补齐),券商是不会为你兜底的。 二、难觅“白衣骑士” 根据正常的剧本,上市公司成了这个样子,往往会出现神奇的白衣骑士,他们要么是上市公司的大股东,要么是上市公司的关联方或者高级管理人员,这些超级赛亚人在公司危难之际力挽狂澜,救上市公司于水火。 但是这种情况在出现在众合股份的概率很低。

首先说实际控制人。 上市公司的董事长叫许建成,按照2016年年报披露,持股7900万股,为公司第一大股东。他的老爸许金和,持股7700万股,为公司第二大股东。公司的实际控制人为许金和和许建成父子。 相比于上市公司有可能面临连续3年亏损而暂停上市,实际控制人明显要更烦一些。 众和股份的董事长许建成已经与今年3月因为合同诈骗而被公安机关采取了强制措施,已经无法正常到上市公司履职。而作为上市公司大股东用于资本腾挪的股票资产也因为经济问题绝大多数早已被冻结。

来源:上市公司2016年年报 其次是高管。 今年8月2日,上市公司发布公告称,深交所发布公开谴责公告,深交所对许建成和财务总监黄燕琴给予公开处分。 其中黄女士为众合股份的财务总监,中级会计师,大专学历,我们后文在讲财务的时候还会提到她。同一天福建证监局对许建成、黄燕琴和董事会秘书詹金明下法行政监管函。 在内忧外患下,各路董监高开始考虑撤退。

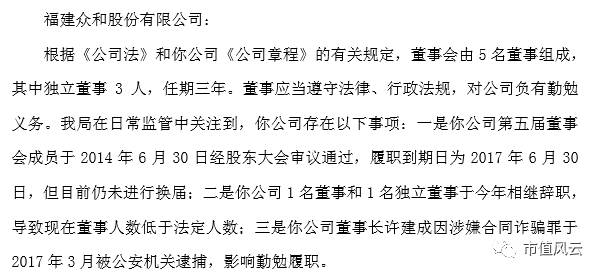

加上在今年早些时候(7月)辞职的副总裁莫洪彬,半年来一共有4位董监高辞去了上市公司的职务。 福建证监局于今年11月16日再发监管函,质疑公司没有如期换届选举,以及公司董事人数不符合《公司法》和《公司章程》有关规定。

最后是关联方。 众和股份没有什么有实力的关联方能救公司,坑人的倒是有一个。 众和股份2017年10月31日公告称,在中信银行厦门分行与众和前关联方福建君和集团金融借款合同中,许建成作为连带担保人,为涉及本金7950万的贷款做担保,该借款已于2017年6月到期,君合集团未偿还本息。 中信银行把君合集团告上法庭,经法院裁定,查封、扣押、冻结福建君合集团、众和股份、许建成等人上限为8175万元的财产。 实控人身陷囹圄,众高管纷纷撤离,而关联方又无力救驾。留给众和股份的时间只有1个多月了,风云君不知道这1个月会不会出现什么奇迹,但是仅就目前所了解的情况看,那是相当不乐观。 本文后段文字将分析曾经的锂电池概念牛股是怎么样走向陨落的。

三、套路深深套自身 众和股份原来的主业是做纺织印染的,纺织印染这个业务最近几年年景不好,众和股份也早发现了这一点,于是开始整(折)合(腾)自己的锂电池业务。 上市公司分别于2014年7月15日(于2015年8月19日复牌)和2014年9月5日两次停牌(于2015年3月11日复牌),进行了一波眼花缭乱的“内部股权整合”。 至于这波整合意义旁人当时很难看懂,但是根据媒体的报道,或许正是因为这波错综复杂的瞎折腾本身涉嫌违法,才把上市公司的实控人折腾进了“局子”(有关实控人合同诈骗的报道,网上有《一桩“合同诈骗案”里的股权漂流记》可供读者参考)。

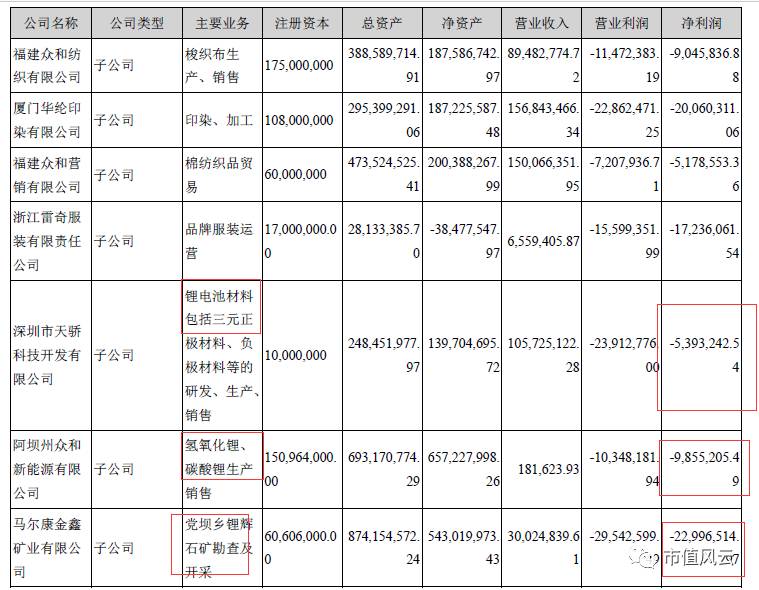

来源:众和股份2015年年报 经过一番折腾,跟锂电池有关的三个子公司依然亏损,一波折腾既没有让锂矿子公司业绩变好,也让实际控制人陷入了合同诈骗的麻烦。更重要的是,把上市公司的资产负债表折腾的一塌糊涂,可谓“一箭三雕”。 下面就让风云君帮大家分析下众和股份是如何折腾自己的资产负债表的。

来源:根据上市公司财报整理 我们发现,经过折腾,上市公司最近几年成功做到了如下几点:

四、金融炼锂术 请读者朋友们记住众和股份极度缺钱这个事实,本段稍后还会提及这点。在此之前,先科普一个叫做“反身性”的概念,这个概念是由金融巨头乔治索罗斯提出的。 反身性的概念对应的是经济学理论的均衡。在均衡的经济体系下,我们假设参与者有着完备的知识,同质而可分的产品,足够数量的参与者以使得任何单独的参与者都无法左右市场的价格。 在均衡体系下,我们往往有独立给定的供给需求曲线,而在反均衡体系下,供给需求曲线不再被看作是独立给定的,他们二者都体现了参与者的预期,而供求形式的变化又取决于参与者自身的预期。 在索罗斯定义的“独特的历史事件”中,参与者的观点和与之对应的情景无法保持相互独立的状态,而是在相互影响的同时不断的变化。 限于篇幅,风云君就简单介绍到这里,有兴趣的读者可以自行参阅金融名著《金融炼金术》。

众和股份引以为傲的是其子公司金鑫矿业拥有的大量锂矿,金鑫矿业是四川唯一在采锂矿,也是国内最大的在产锂矿之一。 在众和股份2015年年报问询函中,众和股份称2015年金鑫矿业扩建项目主体工程已完工,6月中旬起试生产,但选矿生产线还处于磨合调试阶段,达产率不足,共生产锂精粉约2万吨。 众和股份当时预计金鑫矿业2016年度产出锂精粉6万-8万吨,全部通过众和新能源自产锂盐或委托外加工后对外销售进行测算,全年预计可实现经营性净利润约5亿元。但是2016年报披露,众和股份当年锂精粉产量仅2.16万吨,比2015年仅提升了10%。

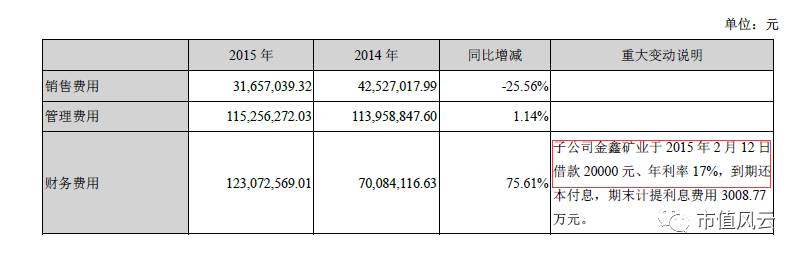

尽管金鑫矿业的锂矿或许价值连城,但是要么是限于矿的开采条件,要么是限于金鑫矿业自身的开采能力,总之其所带来的业绩远没有达到上市公司的期望。 国际著名咨询公司麦肯锡把公司金融(corporate finance)分为四大基石,其中一块就是最佳所有者原则,用我们古代的话说,那就是好马得配英雄。从事后结果看,众和股份没有足够的财力和能力驾驭得了这么一块储量丰富的锂矿。 上市公司虽然挖矿没取得什么业绩,但是用来挖矿和探矿的钱也没少花。根据众合股份2015年年报,众和股份子公司金鑫矿业为了探矿和采矿借款高达2亿元,年利率17%。

从17%的利息我们看得出来众和股份孤注一掷的决心,只不过其借款的代价实在太高,不仅利率本身高达17%,还为了融资把把自己核心资产采矿权抵押给了对方。 而在挖矿业绩远低于预期,资产负债表早被折腾的不能为公司提供有效保护的情况下,无力偿债的公司只好直面核心资产被拍卖的困境。

来源:上市公司2017年6月公告 当众合股份为了采矿而把采矿权抵押给贷款方时,抵押物的价值就脱离了传统经济学上讲到的均衡的概念,而步入了索罗斯所提出的反身性的领域。 假如金鑫矿业不是过于缺钱,那么其也就没必要用17%的利率进行借款,其财务风险就会小一些;而如果众和股份有很多值钱的资产,其可以抵押其他资产来借得资金,在这种情况下,众和股份说不定可以慢慢采矿来偿还现金。 假如众和股份确实是用17%的利率借款并且抵押了金鑫矿业的采矿权,之后其业绩达到原来预期,众和股份仍然能够靠锂矿翻身,核心资产更不会被拍卖。 而现实情况是,众和股份过于羸弱的资产负债表使得其不得不冒更大的风险去借款,而其缺乏资金又导致其采矿能力受限(按照此前媒体的报道,金鑫矿业至今没办全环保手续,可以作为缺钱而影响开采的一个例证),而受限的采矿能力会使得借款人想获得贷款展期变得更加困难。 众多负面因素的互相强化作用使得众合靠锂矿扭转败局成了黄粱一梦。

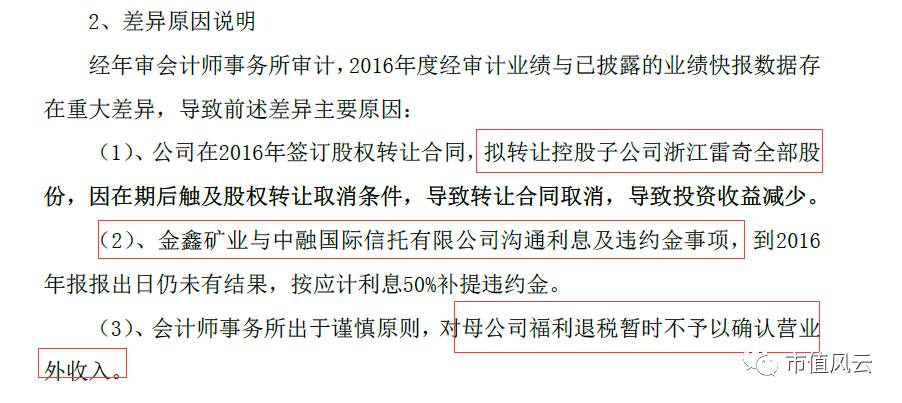

五、专科财务总监的表演 在“大难临头各自飞”一节中,我们提到后文会说下这位大专文凭的财务总监。特别声明,风云君对学历本身没有任何看法,毕竟学历高但是能力一般或者学历低但是能力很强的情况蛮常见的。 但是正是这位专科毕业的财务总监造成了业绩快报与年报有着巨大的差异,也导致了如今众多投资者天天看着股价以5%的速度匀速下跌。 我们就来看看业绩快报和年报之间到底差了什么,专科总监到底打过哪些算盘。 根据业绩快报与审计业绩存在重大差异的致歉公告,导致上市公司错误估计2016年业绩的因素有3个:

其中第二点我们在金融炼锂术一节中已经提及,众和股份子公司金鑫矿业为了探矿和采矿以17%的利率借款2亿元,结果因为业绩不佳,这笔钱还不上,只好多交逾期利息。 现在我们来说说第一点。 浙江雷奇是一个以服装为主业的净资产为负的超额亏损子公司,众和股份曾经想把这个子公司以0元的价格转让给“第三方”股东,但是“第三方”股东需要把浙江雷奇之前已经逾期的银行借款还掉(你没看错,这是又一个借款预期无法偿还的子公司),同时这个“第三方”股东需要归还欠众和股份以及相关子公司的往来款。 这笔交易的签订日期为2016年11月,约定还款日为2017年4月10日前。但是“第三方”股东在截至日前既没有帮助浙江雷奇归还借款,也未归还公司往来款,这笔交易在审计师的干预下被迫于2017年4月27日取消。

来源:会计师核查意见 鉴于蹊跷的股权转让协议签署日期、最后还款付款日期(4月10日)以及交易取消日期(4月27日,后两个日期非常接近年报披露时间2017年4月29日),我们很难知道众和股份仅仅是找了一个不靠谱的转让方,还是说这个“第三方”并不存在,上市公司只想利用时间差确认一笔投资收益用于粉饰2016年年报业绩。 关于第三点。众和股份原本确认了福利退税政府补助869万元,收到退税补助的前提是公司要先交税,不过就像本文一直强调的那样,这个公司在2014-2015年折腾一气之后根本没钱交税,应交税费从1000多万涨到了1亿元。 上市公司试图在没交税的情况下把退税记为公司营业外收入,这个把戏在审计师的干预下又被迫中止(当然,在公司持续欠税的情况下,公司根本拿不到这笔钱,先交税才有退税!)。 正是我们专科总监连续在常识性问题上犯错,才造成了众和股份2016年业绩快报与经审计的财务报表有着巨大差别。众合的财务总监黄燕琴也受到了监管部门的处分。

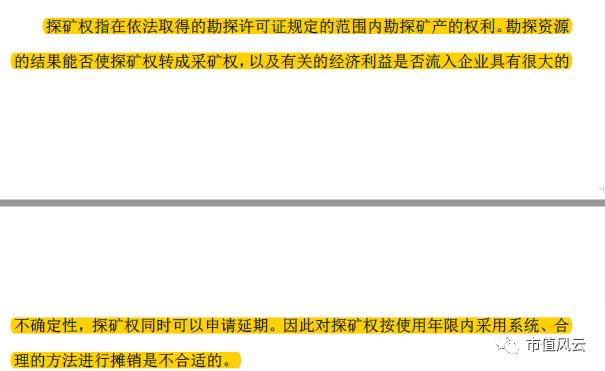

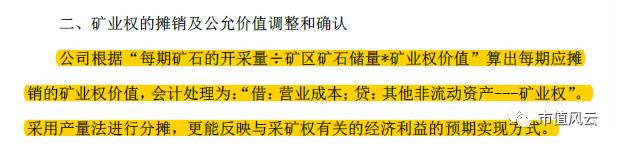

六、留给财务人员的警示 事实上,众和股份的财务表演并不是2016年才开始的,在2015年众和股份就做了如下会计处理:将矿业权(采矿权)记为“其他非流动资产”而不是无形资产。 众合将采矿权记为其他非流动资产的理由,上市公司在问询函回复函中做出表述:

来源:2015年年报问询函 众和股份用如下公式来计算矿业权的摊销成本:

来源:2015年年报问询函 但是正如本文上面说的,众和股份是以采矿权做抵押来融资探矿(和采矿)的,在这种模式下,上市公司可以自欺欺人的认为“探矿权可以申请延期”,但是上市公司无法阻止债务投资人追要贷款。 如果众和股份无法快速采矿获取利润,到期无法归还借款的话,其采矿权将被拍卖。众和股份用来计算矿业权摊销成本的时候,完全没有考虑到自身显而易见的财务风险,其计算公式只适用于该矿自身拥有,不是抵押物的情形。

众和股份的采矿权在有可能被第三方拍卖的情况下,用每期矿石的开采量÷矿区矿石储量*矿业权价值来计算营业成本是按照“完工百分比”法来衡量成本的,但是完工百分比法的适用条件为下列4项完全满足:

在众和股份这个案例中,由于众合股份只有采矿业绩达到一定效率(取得足够现金流来偿还借款),才能够保证与该矿有关的所有利益流入企业。 而如果前期采矿业绩达不到预期的话,锂矿将被拍卖,后续资产价值只能够按照拍卖价值衡量,这显然与之前确定采矿成本公式中确定“矿业权价值”的口径不同。 众和股份的案例或许也为财务人员提了个醒,如果资产的价值非常依赖于前期从该资产中取得的现金流,那么无论是对该资产的估值还是对取得该资产的成本的估计都要慎之又慎。

|

还没有用户评论, 快来抢沙发!