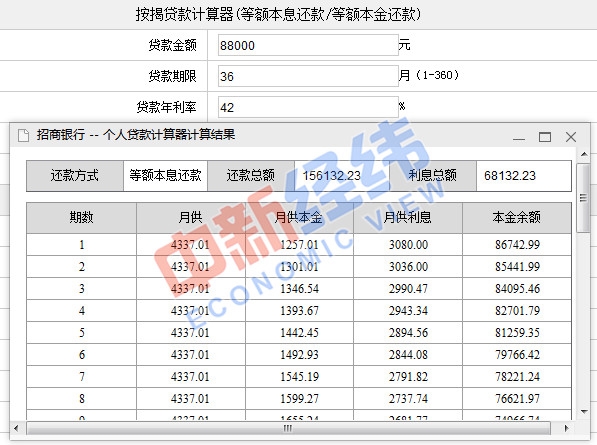

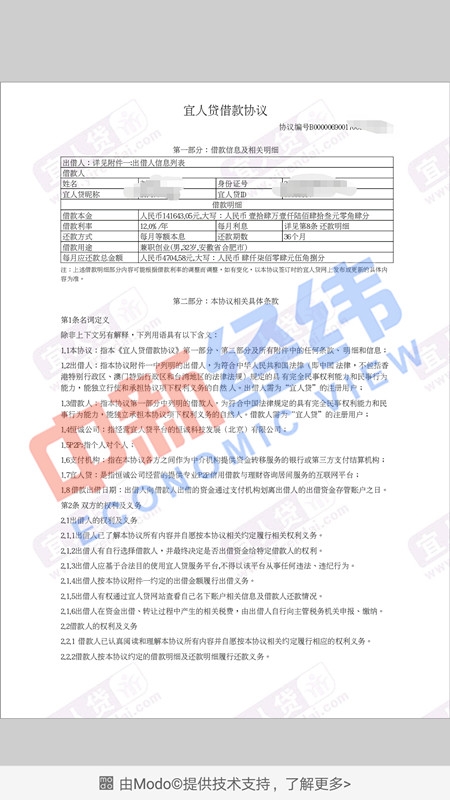

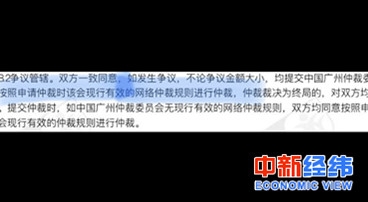

4月以来,各大投诉平台陆续接到了多起用户投诉宜人贷违规套路贷的情况。中新经纬客户端在聚投诉等多家平台看到,多位宜人贷用户反映,平台存在砍头息、高利贷等情况。 自从315晚会曝光“714高炮”平台收取高额砍头息、利率奇高等问题后,互金行业便成为受众关注的焦点。中新经纬客户端发现,作为在美国纽交所成功上市的中国互联网金融第一股,宜人贷在砍头息、年化利率业务上却一直踩雷不断。 用户不知情被变相收取砍头息 家在云南省曲靖市的孙女士两年前因生意上资金周转需要,去银行贷款后便多次接到了自称“宜人贷客服”的电话。该客服称,注册宜人贷用户后,贷款手续和时间即便捷又高效,贷款立即到账且利息低,还可以提前还款,没有手续费。 于是,孙女士在宜人贷平台借了8.8万元,分期36个月还款。而就在孙女士并未看到贷款合同也并未签字的情况下,借款已经打到了她的账户。然而,在宜人贷app上显示的还款金额却变成了11.43万元,比实际借款金额多出了1.03万元的“信息服务费”和1.6万元的“前期服务保证金”。除此之外,每月月供还要另缴纳279.34元的“分期服务保证金”款项,合计三年内总还款金额高达15.74万元。  孙女士借款金额来源:受访者 发现上述情况后,孙女士立即向客服提出终止合同要求,却被客服告知,如果想终止合同必须一次性结清11.98万元。 短短两天时间,8.8万借款已变成近16万欠款,这让孙女士非常懊恼。她告诉中新经纬客户端,在此后长达一个多月的时间里,虽然一直试图和对方客服协商提前归还本金和合理的违约费,但均未有进展。“他们始终以需要上报等理由进行拖延,说退回本金一定要支付违约金,一天的逾期费用在786.55元,交不上还会被爆通讯录。”孙女士说。 其实,孙女士在宜人贷的经历并非个例。多位宜人贷用户向中新经纬客户端反映,在宜人贷APP上借钱的实际金额和合同金额不一致,不少借款人在借款时并不知道服务费等附加费用的存在。 据某投诉平台“用户5523456499”说,2018年4月28日在宜人贷申请了五万元借款,期限12个月。当时,贷款顾问明确表示只有利息没有其他费用,并且可以提前还款,哪知借款5万元刚一到账就被扣掉了“信息费”和“保险费”合计7000元,总还款金额变成57000元。 据互联网金融风险专项整治工作领导小组办公室、P2P网贷风险专项整治工作领导小组办公室共同发布的《关于规范整顿“现金贷”业务的通知》明确规定,不得撮合或变相撮合不符合法律有关利率规定的借贷业务;禁止从借贷本金中先行扣除利息、手续费、管理费、保证金以及设定高额逾期利息、滞纳金、罚息等。而这部分被扣除的费用也被业内称为“砍头息”。 北京中闻律师事务所律师李亚在接受中新经纬客户端采访时表示,按照《合同法》规定,预先在本金中扣除利息的,人民法院应当将实际出借的金额认定为本金。而实际情况下,有商家为躲避法律监管,会采用一些包装方法,以更为隐蔽复杂的方式收取“砍头息”。 实际借款利率远超合同利率 孙女士告诉中新经纬客户端除了合同还款金额与实际借款金额不符外,隐藏的借款利率也已超出了红线。中新经纬客户端通过某银行专业贷款计算器测算后发现,按照孙女士8.8万本金、36期等额本息计算,其实际还款年利率已达到42.65%,远超36%的民间借贷利率上限,并非借款合同上写的12%的年利率。  贷款计算器结果截图 对此,中新经纬客户端拨通了宜人贷的客服电话,对方称,宜人贷的年化利率在9%-12%之间,属于合法借贷,这其中包含了服务费等款项,按照公积金1万元借款计算,一个月的还款利息仅为3元。 在聚投诉平台上,宜人贷官方也给出了上述问题的回应,称公司不属于高利贷,年综合费率未超过36%的标准。通过线下营业部申请借款时,根据借款人个人申请信息进行审核,得出的年综合费率包含所有费用,借款操作时,线下营业部工作人员已进行告知(年综合费率、月还款金额、合同金额、到手金额、期限),是经过借款人本人自行确认借款。借款人承担的借款利率在11%-12%左右,符合法律规定。此外,平台提供了信息搜集、信息公布、资信评估、信息交互、借贷撮合、贷后管理等一系列服务,因此平台会收取一定的服务费用。 显然,宜人贷将费用计算方式分作借款利率与年综合费用率两部分,最终导致孙女士实际年化利率高达42.65%。  宜人贷借款协议来源:受访者 根据最高人民法院颁布的《关于审理民间借贷案件适用法律若干问题的规定》,借贷双方约定的利率未超过年利率24%,出借人有权请求借款人按照约定的利率支付利息,但如果约定利率超过年利率36%,则超过年利率36%部分的利息应当被认定无效,借款人有权请求出借人返还已支付的超过年利率36%部分的利息。 李亚对中新经纬客户端补充道,如果借款年化利率超过24%,除去借款人主动偿还的情况,超出的金额实际上法律也不予支持。 用户维权难 中新经纬客户端在聚投诉官网获悉,截至5月27日,宜人贷投诉量达3210件,内容涉及套路合同、砍头息、高利贷、延期服务、暴力催收、侵犯个人隐私等等,但解决率仅为9.16%。  宜人贷协议来源:受访者 多位宜人贷用户均向中新经纬客户端反映了自己维权难的经历。孙女士向中新经纬客户端出示了借款申请时所签订的《宜人贷借款协议》及《宜人贷信息咨询与服务协议》,上述协议的第7条就法律适用及管辖均约定:“各方一致同意,如发生争议,不论争议金额大小,均提交北京仲裁委员会适用北京仲裁委员会仲裁规则项下的简易程序进行仲裁。”这使得一旦发生纠纷,借款人只能提交平台指定的仲裁委员会进行仲裁,人民法院不会受理该案件。 孙女士告诉中新经纬客户端,自己曾报警求助,但警方告诉她这属于民事纠纷,如果对方有恶意催收行为,警方才可介入处理。利用法律条款规避风险,已成为不少借款人维权过程中面临的普遍问题。 |

还没有用户评论, 快来抢沙发!