4月23日晚间,凡普金科向香港联交所正式递交招股书,申请赴港上市。根据招股书内容,凡普金科在2017年净盈利为11.9亿元,相对2016年的-5.38亿元暴增了近2倍有余。此外,虽然凡普金科声称是一家领先的科技赋能型普惠金融平台,但却拥有超万名的线下服务人员,不禁令市场质疑其线上获客能力。

暴增近2倍净盈利

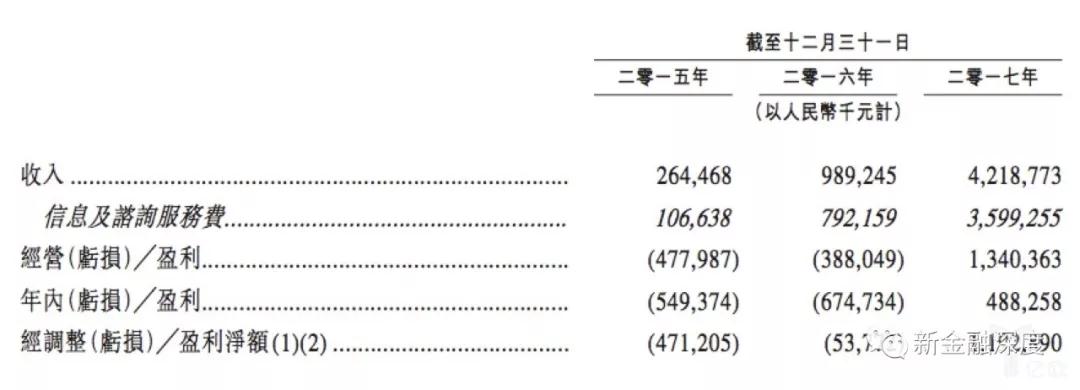

据招股书公开信息显示,凡普金科在2015、2016、2017年营收规模分别为2.6亿元、9.9亿元、42.2亿元,净利润分别为-5.49亿元、-6.75亿元和4.88亿元,经调整净盈利分别为-4.71亿元、-5.38亿元和11.9亿元。

换句话说,短短一年时间,凡普金科的净盈利暴增了2倍有余。

新金融深度发现,根据招股书,凡普金科再2017年42.2亿元的营收中,信息及咨询服务费高达36亿元。

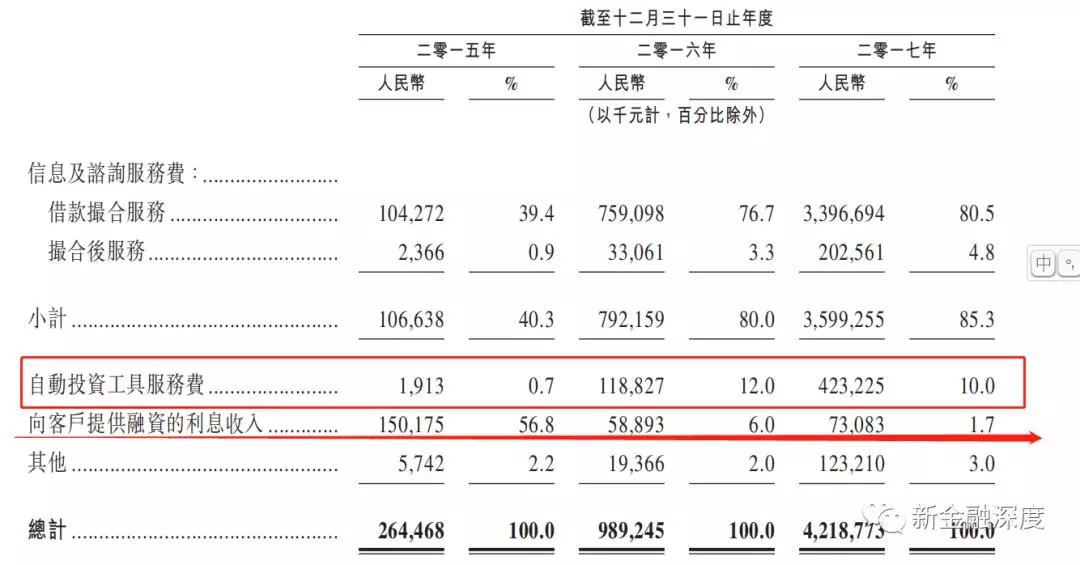

新金融深度还注意到,信息及咨询服务费中,借款撮合服务在2017年约为34亿元,撮合后服务约为2亿余元。此外,招股书还显示,截至2017年12月31日,自动投资工具服务费4亿余元,向客户提供融资的利息收入为7亿余元。

对此,有业内人士分析称,招股书中透露的借款撮合服务收入应该与借款人相关,而自动投资工具服务费的收取对象应该是投资人。

线下人数是风险管理雇员的38倍:人海战术支撑获客?

招股书显示,截至2017年末,凡普金科线下有208个线下网点,覆盖中国4个直辖市及26个省和自治区的165个城市。

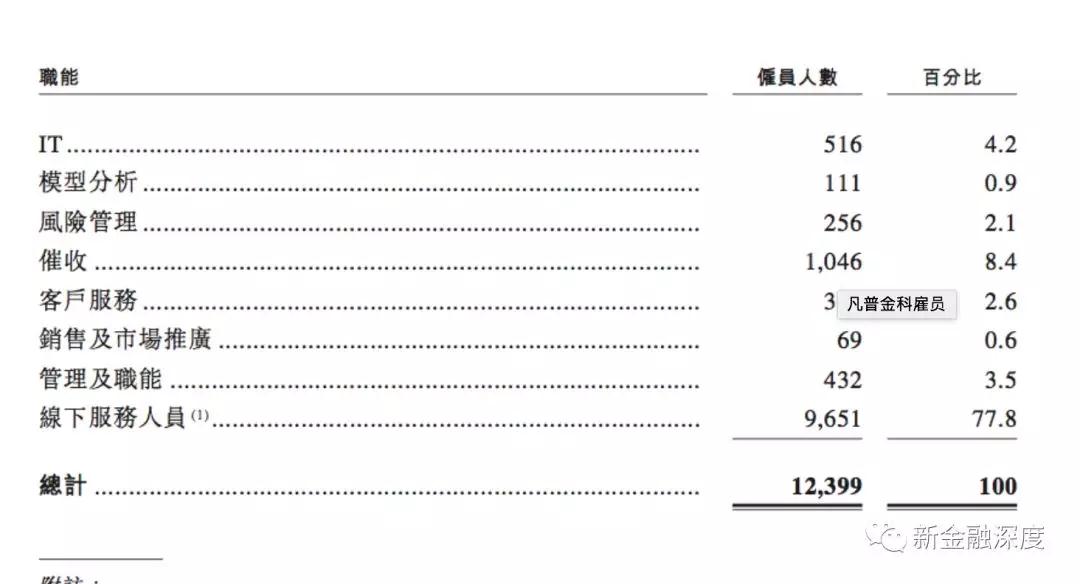

截至2015年、2016年和2017年末,凡普金科雇员人数分别为4952名、7110名和12399名。

值得注意的是,从雇员的职能划分来看,9651人为线下服务人员,占比77.8%,招股书中注明此类人负责借款人获取、客户服务及应用评估,是凡普金科人员最多的部分。其次是1046名催收,占比8.4%。线下服务人员与催收合计10697人,占比高达86.3%。

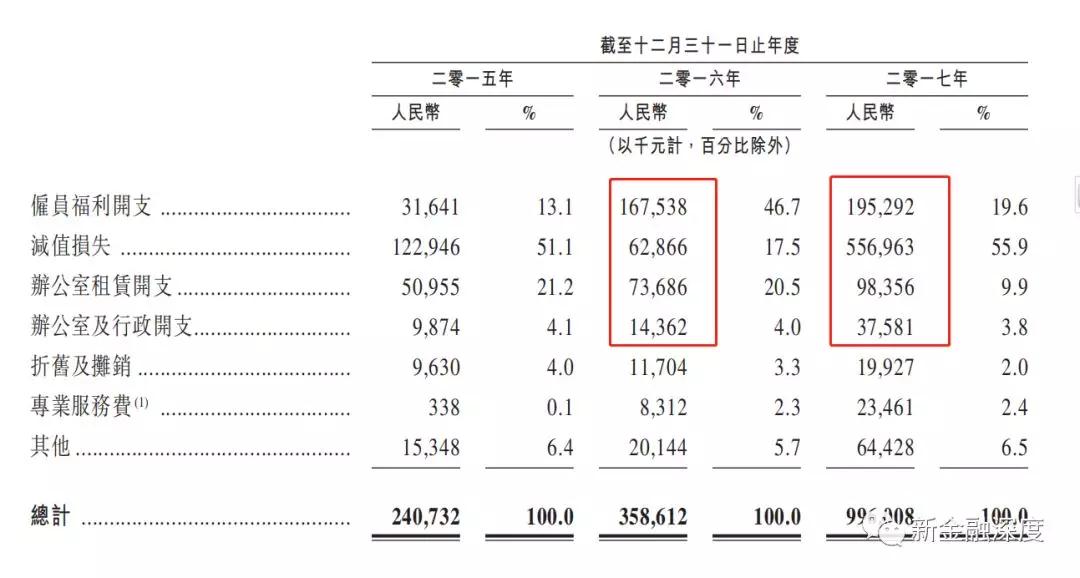

另外,招股书中指明了,凡普金科在近几年的雇员福利开支、办公室租赁开支、办公室及行政开支上不断上涨。

而在获客能力上,招股书中表明,一方面依靠精准的技术驱动营销、搜索引擎优化以及与业务合作伙伴合作,使其能够得到长远潜力的投资人及借款人,一方面设立一个策略性位于中国各地的广泛线下网络,用于获取次级城市客户等。

业内人士对此分析,凡普金科在招股书中说明,其是一家领先的科技赋能型普惠金融平台,但庞大的线下团队,不禁使人质疑其线上获客能力乏术,只能依靠线下获取一些非网络或者我智能电话的重度使用者特别是次级城市的客户。

“催收团队的存在说明凡普金科的这方面需求不小。“,上述业内人士表示,凡普金科是在现金贷上获客无力,只能探索线下获取客户。

旗下平台钱站负面累累

根据招股书显示,在个人借款服务中,凡普金科提供:1、个人信用借款;2、POS消费分期服务;3、汽车融资服务。

截至2017年末,凡普金科累计为90万名借款人撮合或提供总计510亿元借款或融资。这些借款或融资的平均合同金额约为3.7万元,平均合同期限为32个月。

而钱站作为旗下平台却是负面累累。聚投诉资料显示,关于钱站投资量为759,解决量为6,解决率为0.79%。

新金融深度注意到,关于钱站问题主要集中在高利率和暴力催收之上。

据一位借款人表示,2017年5月26日,其在钱站借款8万元,借款期数36。其中,每期应还款3725.76元,包含本金2242.14元、利息557.91元、服务费925.71元。

如此算来,借款8万元,期限36期,每期还款3725.76元,共还款134127.36元,年化利率已超法律规定范围。

钱站官网资料显示,钱站是凡普金科旗下消费借款服务平台,于2015年4月上线。官网底部注明,借款均来自出借人,钱站仅仅提供信息服务。

靠谱众投 kp899.com:您放心的投资理财平台,即将起航!

|

还没有用户评论, 快来抢沙发!