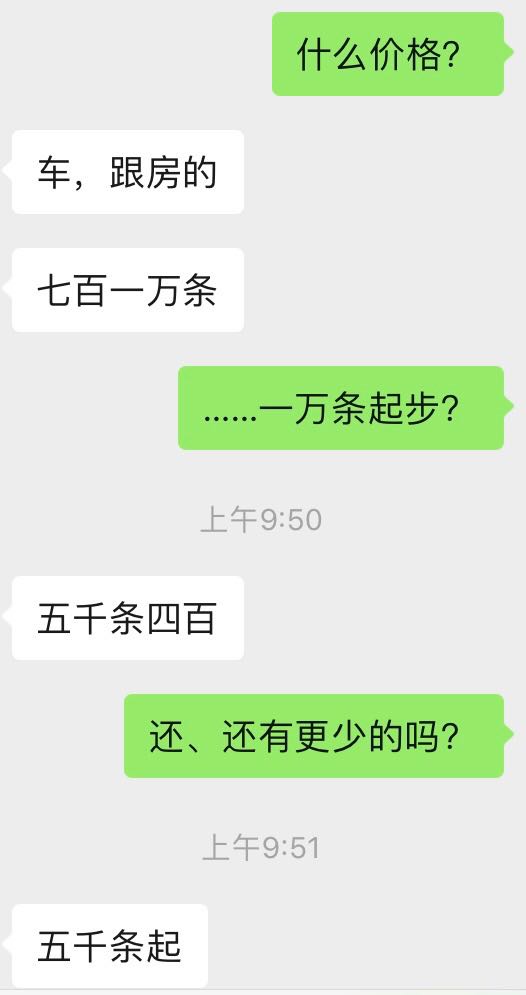

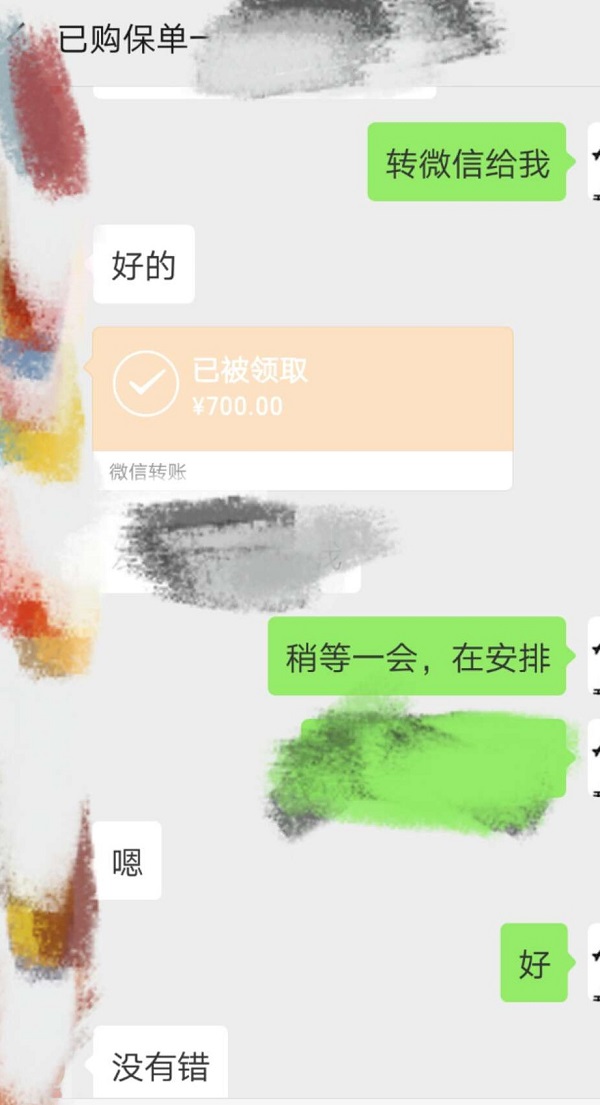

“先买点号码学着电销吧。”步入车贷行业近2个月还没有“开单”的小叶(化名)在收到工资2800元之后表示。 没有成交量就没有提成,基本工资还是按当地最低工资标准算的。撑不住的小叶和很多“前辈”一样,花钱买了号码,一个个打电话推销。 号码很好买,百来块钱能有几百个号码,“都是来自银行”。而“买号码”实际上指代购买包括手机号码在内的各项信息。在小叶见过的前辈购买的客户信息中,连同号码一起出现的,还有客户姓名、地址、名下车产、车型、车颜色、车牌号等。 买号码在他们眼中是再正常不过的事情了。有车贷行业的前辈鼓励小叶,“每一个都要问到,说不定下一个就有融资需求,下一个就是你的客户。”哪怕号码的主人不能直接成为自己的客户,给同行“飞单”分提成也是好的。 至于用过的号码,还可以留着,过一段时间接着打,“可能现在没有需求,以后就有了呢?” 潜在客户对于跑在车贷行业一线的推销员们来讲,就是待挖掘的财富。几块钱一串的号码也成为了划算的“淘金”生意。 从银行、保险公司、借贷平台流出的信息交织在一起,再经过各种“内部渠道”被出售,并逐渐形成规模。买方和卖方都认为自己是受益者,唯有被当成资源的个人信息被估价并反复出售,日渐困扰着不知情的银行、保险、借贷平台普通用户。 700元1万条个人信息 从银行流出的客户资料往往被简单粗暴地认作是“银行出售的客户资料”,但实际上该行为是银行内部人员的行为。 柒财经了解到,不仅仅是银行,其它平台的信息也可以明码交易。长期从事信息贩卖的小珍表示,自己拥有“内部渠道”,可以拿到客户资料,至于出售则是靠老客户“口口相传”。 在小珍给出的客户资料来源中,除了建设银行、工商银行、招商银行、农业银行、兴业银行、中信银行、渣打银行等银行机构,还包括宅易贷、汇中财富、中安信贷、中腾信、贷贷卡、恒昌、小牛在线、翼勋金融等借贷平台。 同时,卖信息方甚至还有宁波寿险等各类保险机构的客户信息,以及“新一代车主名单、股民信息、房抵信息、全国‘普惠的单子’。” 据了解,车贷和房贷的客户资料交易是“5000条起”,“400元5000条,700元1万条。”

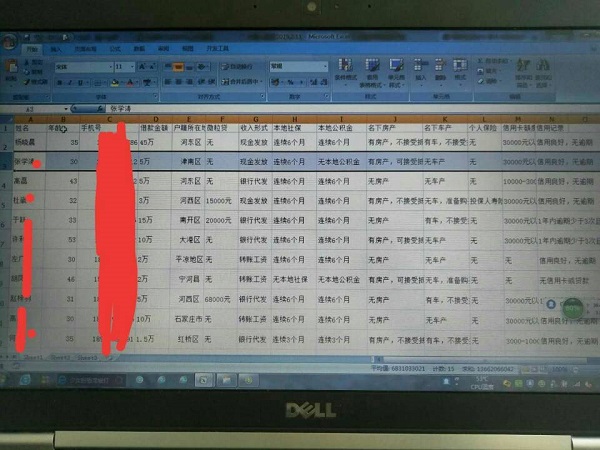

在一份相关微粒贷的部分客户资料中,除了微粒贷借款一项,客户的其它资料还包括姓名、手机号码、年龄、借款金额、户籍所在地、收入形式(现金发放或银行代发)、本地社保缴费记录、名下房产、名下车产、个人保险记录、信用卡额度、信用记录等13个维度。

而在不要求信息来源的基础上,卖号方还能做到更详细。例如,针对车贷行业的买方,所出具的信息列表除了客户基本个人信息之外,还将囊括车型、车颜色、车牌号、维修记录、购车时间、车贷余额等等。 此外,“如果混熟了,是老客户”,根据买方要求,卖方还能定制信息表单,准确筛选地区、征信等附加要求。 个人信息价格“贬值” 据了解,随着银行贷款业务的发展、借贷群体的不断下沉、甚至保险理念的进一步渗透,各银行、保险及借贷平台的数据规模不断成长,在“拥有内部渠道”的卖号方面前,可进行出售的资源也越来越多,蛋糕不断变大。 与此同时,近来监管对个人信息保护也愈加重视,2019年1月,中央网信办、工信部、公安部、市场监管总局等四部门近日联合发布《关于开展App违法违规收集使用个人信息专项治理的公告》;2019年央视315晚会深度曝光萨摩耶金服利用探针盒子违规收集用户个人信息…… 不过,对个人信息购买方来说,个人信息价格并没有因监管趋严而“水涨船高”,反而因为信息蛋糕的增大与贩卖个人信息的猖狂而“贬值”。 在监管与个人信息泄露、贩卖之间的博弈过程中,“卖号码事业”不再随意,而且愈加“成熟”。整体上,个人信息的单条价格呈现下降趋势。 一方面,几年前,用于出售的个人信息并不是“一口价”,而是分批次“叫卖”。“几毛钱一个的号码就是比较差的,可能100个号码能‘打出’两三个客户。几块钱一个的号码就比较‘金贵’了,发展成客户的概率也比较大。” 但近来,卖号方似乎正慢慢摒弃按标准分批次出售客户资料的做法,个人信息交易和解释过程尽可能精简。所谓的“优质客户资料”也只能通过寻找不同的卖号码团队,经过比较筛选整理出来。 值得注意的是,不管是“一口价”还是分批次售卖,在卖号码行业中,未被“使用”过的、新增的个人信息依然是“抢手货”,而被反复出售的号码则慢慢失去挖掘价值,被打包出售。 另一方面,个人信息交易从“零售”走向了“批发”。据了解,从前一次性能买几百个,甚至几十个号码,“现在都得按几千条起步”。尽管每条客户信息单价已经低至8分钱,但是每次购买个人信息的总体价格却持续上升。 车贷、房贷、保险等从业者“沦陷” 柒财经了解发现,在借贷行业,买号码是“众所周知”的事情。不管是车贷、房贷还是现金贷,都能够通过卖号方得到想要的潜在客户。 不过,在很多借贷行业从事者,尤其是一线推销员的眼中,买号码打电销既是普遍手段,也是能力不够的表现,“只有自己没办法培养、找不到客户的人,或者是那些新手菜鸟才需要买号码。” 比如新手小叶,已经饱受没有客户而带来的工作、经济压力困扰,并几乎将买号码视为了“最后的办法”。 她对柒财经表示,发展客户是最本质的事情,“没有客户就没有单子,没有资源就不可能给同行甩单,你不给人甩单同行也不会给你飞单。买号码能给我带来客户,我就去买。” 在小叶使劲浑身解数挖掘客户的时候,小叶的半个同行小晴(化名)已经通过买号码得到了自己的第一个客户。小晴在一家房产中介公司工作,这个通过买号码得到的客户帮助她摆脱了新人菜鸟头衔,并逐渐给小晴带来了跟多的忠实客户。 对于买号码是否违法,有人认为,“大家都这么做,肯定是正常的吧”;有人表示,知道不是很好,但应该不严重;还有人明确表示买号码是违法的,自己从来不这样做,“不过看到同行这样做了,也不会阻拦,不去宣扬就是了。” 柒财经还了解到,除了车贷、房贷的一线推销员承受买号码的诱惑,保险方面也有人已经“沦陷”。

侵犯公民个人信息可处7年以下有期徒刑 公民个人信息泄露问题不容忽视,近年来,已发生多起泄露、贩卖个人隐私事件。银行、保险等部分金融机构的客户资料也被“共享”,信息安全保障措施形同虚设。 2012年江苏银行陷入“泄密门”,将3.2万份银行客户的个人信用信息透露给第三方平台,被央行上海分行通报批评并责令整改。 据2015年电子商务研究中心报道,有银行“内鬼”倒卖公民信息,“每条个人信息被提交给银行后,要经过支行、分行、信用卡中心等多个环节,经手人员众多。”在上海司法机关近年查获的买卖客户信息案件中,工行、农行下属支行员工也曾成为出售资料的源头。 2016年,银行客户经理铤而走险伙同2名员工,利用职务之便通过银行个贷查询系统非法查询他人银行征信信息,将6000余条公民个人信息出售给贷款中介,从中非法获利25万余元。 对此,中国银行法学研究会理事肖飒表示,依据《刑法》第二百五十三条,违反国家有关规定,向他人出售或者提供公民个人信息,情节严重的,处三年以下有期徒刑或者拘役,并处或者单处罚金;情节特别严重的,处三年以上七年以下有期徒刑,并处罚金。 而违反国家有关规定,将在履行职责或者提供服务过程中获得的公民个人信息,出售或者提供给他人的,依照前款的规定从重处罚。 同时,单位犯上述条款的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,依照各该款的规定处罚。 肖飒还指出,侵犯公民个人信息行为并不区分就职单位或其工作岗位,只要向他人向他人出售或者提供公民个人信息,情节严重的,均将涉嫌侵犯公民信息罪。 不过,侵犯公民个人信息的银行、保险机构的工作人员等,除了承担侵犯公民个人信息罪的相关法律约束,“还将触犯包括但不限于银行、保险行业的行政管理规则”,肖飒补充道。 此外,对于购买个人信息的行为,肖飒明确指出,“购买、使用个人信息,情节严重的,也将涉嫌触犯《刑法》第二百五十三条之一,侵犯公民个人信息罪。” 这意味着,不管是“卖号码”还是买个人信息,都触犯了法律。那些在工作与生活压力下“想办法”提升业绩的工作人员,已经踩了红线。更多争相收购个人信息的个人和组织,怀揣着大量的公民个人信息,则在暗地里估量这些信息背后的主人的价值。 |

还没有用户评论, 快来抢沙发!