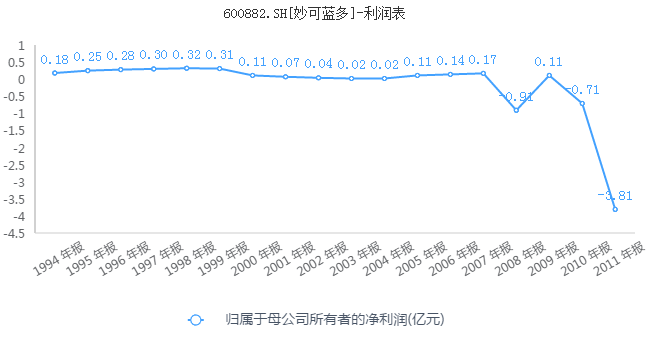

A股有家老牌上市公司,它于1988年11月成立,1995年12月在主板上市,期间不断有公司通过重组入壳,主营业务屡屡变更,从一只靠卖敌敌畏为生的农药股,变身为铁矿石股,再成为如今的以乳制品加工为主的奶酪股,整个业务“转型”过程跌宕起伏,但就目前来看,整段经历并未让上市公司的业绩越来越好,反倒是新业务承压,前景一片迷茫…… 2019年3月15日,广泽股份(600882)正式修改证券名称为“妙可蓝多”。自此,也标志着上市公司的第三次“转型”完成,A股市场新添一只奶酪股。

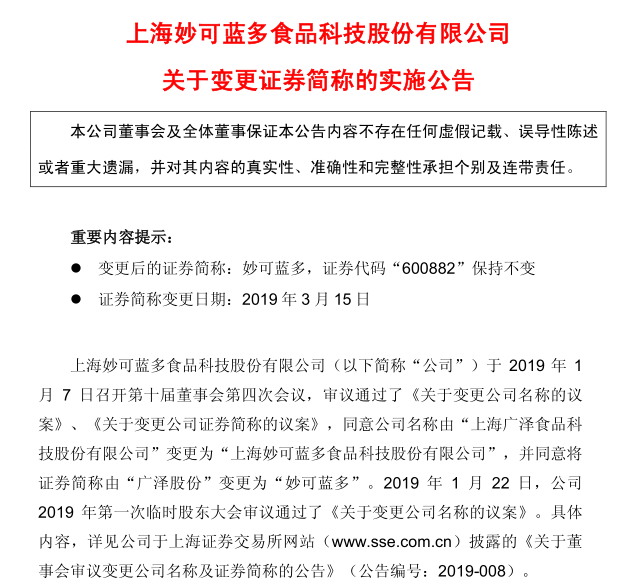

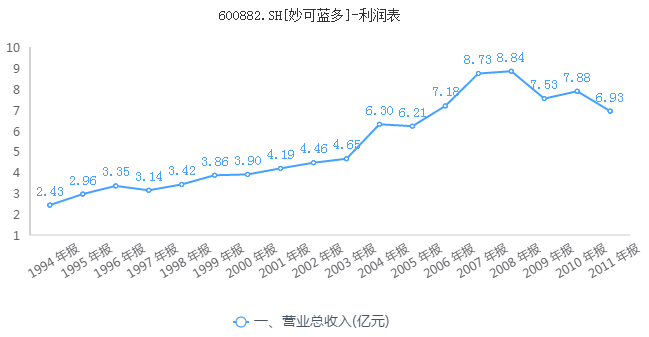

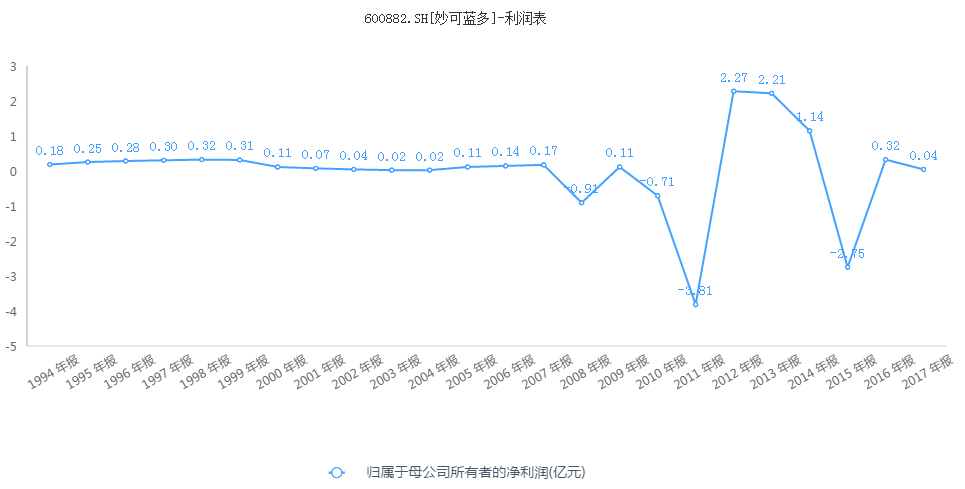

第一次被迫“转型”——敌敌畏农药股投资失利 妙可蓝多的前前身为山东大成农药股份有限公司,当时的证券名称为“大成股份”,1995年在上海证券交易所挂牌市,2008年由中国化工农化总公司控股。 当时,大成股份的主营业务为敌敌畏、百草枯、氧化乐果等化学农药以及氯碱等,其中敌敌畏更是曾连续8年产销量居于全国第一。业务“转型”前,大成股份每年的敌敌畏销售额占其总营收的比重平均约在40%左右。 虽然农药卖的好的,但净利润却不见涨。从公司成立至2004年,大成股份的业绩整体其实都在稳步增长,每年的净利润好的时候小几千万,差的时候小几百万,不算好,但也勉强够其生存,期间也从未出现过亏损。 发展多年来,公司觉得营收不断增长,净利润却在原地踏步,虽然卖卖农药也挺好,但向上发展动力不足,始终是摆在公司眼前的一道难题。 2005年,国家继续实施宏观经济调控,诸多行业产能开始出现严重过剩的局面。另一方面,农药行业内原材料涨价、运营资金紧张、安全环保压力大等不利因素,也让大成股份的管理层倍感压力。这一年,大成股份做了一个大胆的决定,投资了一个热电厂——大成热电。 然而大成热电自成立后几乎每年都处于亏损状态,一方面投资消耗了大成股份大量的资金,另一方面热电厂的亏损也拖累了上市公司的业绩。这期间,农药业务依旧是业绩主力,艰难地为上市公司保护着“壳”。 2008年、2010年和2011年,大成股份均出现不同程度的亏损。其中,2008年大成热电巨亏3677万元,2010年大成热电亏损3838万元;2011年大成热电关停,当期大成股份计提固定资产损失1.94亿元,同比增长2966.73%,其中仅因大成热电就计提了1.84亿元。 猫妹注意到,2008到2011年间,大成股份每年都能收到一千多万元不等的来自非经常损益的政府补助,2009年的政府补助最高,达3917万元。倘若没有这些补助,大成股份退市将成为必然。

来源:同花顺iFinD

来源:同花顺iFinD 2010年和2011年连续两年亏损,也让大成股份“带帽”变更为“*ST大成”,面临被暂停上市的风险。第一次“转型”失利,严峻的生存问题摆在眼前,大成股份开始谋求资产重组。 二次“转型”铁矿石生意举旗投降 2012年,华联矿业借壳大成农药上市,证券名称变更为华联矿业,主营业务由原来的农药、化工制品等变更为铁矿采选、铁精粉生产及销售等业务。上市当年,华联矿业营收实现13.37亿元,净利润为2.27亿元,上市公司业绩达到历史巅峰。 然而“转型”之后上市公司的情况也并未一直好转。由于钢铁市场不景气、铁精粉售价持续下跌,该公司的营收从2013年的10.02亿元降至2015年的3.61亿元,从盈利2.21亿元变为亏损2.75亿元。

来源:同花顺iFinD

来源:同花顺iFinD 2014年,华联矿业还年报中信誓旦旦地鼓励自己称“面对复杂严峻的宏观经济形势,公司上下团结一心,牢牢把握稳中求进的工作基调,不断强化内部管理,狠抓工作落实,保持了公司持续稳定发展。”

但到2015年,华联矿业便开始“举旗投降”,表示原有铁矿石业务市场持续萎靡不振,且在中长期难以出现根本性好转,所以决定再次筹划资本运作,进行资产重组。

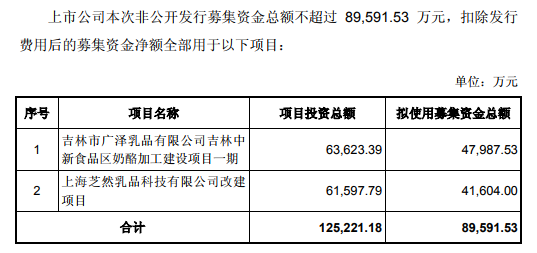

2015年9月,华联矿业控股股东及实际控制人由齐银山及其一致行动人,变更为广泽投资控股集团有限公司总裁柴琇。而柴琇正是吉林省乳业集团的实控人,这也为上市公司的第三次“转型”埋下了伏笔。 “转型”至乳制品业务,业绩对赌不给力? 2015年11月,华联矿业发布公告,其全资子公司吉林科技以自有资金8600万元受让妙可蓝多(天津)食品科技有限公司(下称妙可蓝多)100%股权。 据了解,妙可蓝多主要从事奶酪技术研发、奶酪生产销售,拥有多项奶酪生产专利,主要产品包括马苏里拉奶酪、车达奶酪及奶油芝士等三个系列共十多种规格的产品,主要客户为餐饮类企业和食品加工企业。 2016年下半年,上市公司完成重大资产重组,置出原持有的全部华联股份及源成咨询股权。被置出的华联股份,其主营业务为铁精粉生产及销售。2014、2015年的营收分别为8.11亿元和3.48亿元,2014年其净利润为1.28亿元,2015年却亏损2.79亿元。 与此同时,置入广泽乳业100%股权及吉林乳品100%股权,置入资产预估值约为8.14亿元。根据业绩对赌协议,2016年到2018年,广泽乳业实现的扣非净利润分别不低于4494.96万元、6328.1万元、8157.69万元。 置入的广泽乳业是吉林省当时规模最大的乳制品生产企业,其主要产品为巴氏杀菌乳、发酵乳、灭菌乳、调味乳和含乳饮料等乳制品,主要销售市场为本省,并辐射黑龙江和辽宁两省。 同年,上市公司更改证券名称为“广泽股份”。至此,上市公司由铁矿石经营“转型”为以奶酪为核心的特色乳制品企业。 然而,新的“转型”并未让广泽股份一步腾飞。2017年广泽股份营收9.82亿元,同比增长91.96%;归母净利润为427.86万元,同比下滑86.72%。 对此,广泽股份解释称,一是公司上年同期获得投资收益5223.30万元,本年没有这方面的收益。二是公司为了抢占乳酪市场先机,营销网络和人员快速扩张,尤其是着力拓展零售渠道等,致整体销售费用较大幅度的增加,同时公司完成限制性股票激励计划,计提较大金额相关费用。 另外,2016年和 2017年,广泽乳业的扣非净利润分别为5860.56 万元和6517.44万元,分别实现承诺数额的130%和103%。但是,2018年 1-6月,广泽乳业实现的扣非 净利润为2948.14 万元(未经审计),仅实现2018年度承诺数额的36.14%,能否完成业绩承诺存疑。 截至2018年三季度,广泽股份实现营收7.69亿元,扣非净利润为-0.29亿元。 谁动了谁的乳酪? 2018年4月28日,广泽股份发布公告,原计划非公开发行不超过公司本次发行前总股本的20%的股份,即不超过8170.7609万股,募集资金总额不超过11.00亿元(含本数),调整后又将募资总额降为8.96亿元(含本数)。

在广泽股份规划的项目里,吉林市广泽乳品有限公司吉林中新食品区奶酪加工建设项目一期和上海芝然乳品科技有限公司改建项目,规划产能共计7.3万吨。 据中国海关统计,2017年我国进口奶酪10.8万吨,奶酪产品出口总量约为0.03万吨;同年,我国奶酪消费量达到19.10万吨,但产量只有8.33万吨。我国奶酪消费严重依赖进口,2016年进口量占需求量的63%;虽然2017年产量上升幅度较大,但进口量比重仍在50%以上。

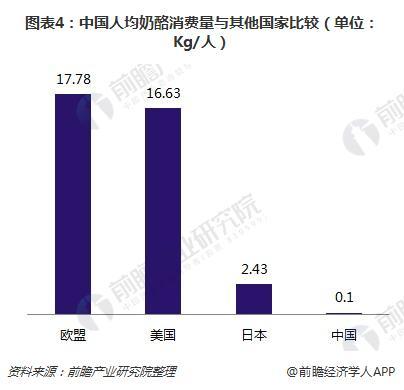

来源:前瞻产业研究院 看似广泽股份设计的产能可以很好的覆盖我国的奶酪消费量。但前瞻产业研究院发布的《2018-2023年中国奶酪行业市场需求与投资规划分析报告》显示,根据相关数据测算,欧盟是全球人均奶酪消费量最大的区域,2017年欧盟奶酪人均消费量约为17.78kg/人,美国奶酪人均消费量16.63kg/人,日本奶酪人均消费量2.43kg/人。按照2017年需求量来算,中国人均奶酪的年消费量仅有0.1千克。

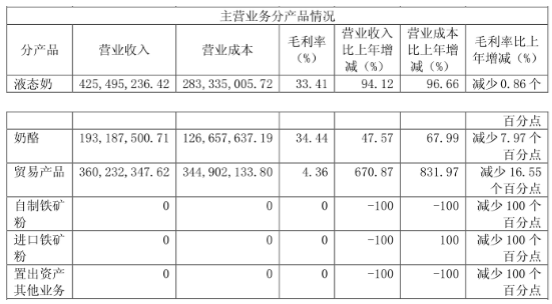

来源:前瞻产业研究院 与此同时,由于我国奶酪产量不高,主要依靠贴牌进口或进口加工来满足国内需求,国产奶酪厂商间的竞争并不激烈,反而合作拓展国内奶酪市场的意愿更强。但众多看好中国奶酪市场的洋品牌已经在占领市场、获得国人认可度方面开始相互竞争。目前,国内奶酪市场半壁江山已被外资品牌占据,妙可蓝多市占率位列第六,剩余大部分市场则被其他品牌瓜分。 乳业专家宋亮曾在接受新京报采访时表示,我国每年奶酪消费中有70%流向烘焙、餐饮渠道,零售端消费并没有明显增长,仅儿童再制奶酪市场增长较快,但目前主要品牌集中在百吉福、小小光明等。“广泽股份加大零售布局,如果销售不成规模将很难承受费用上涨,其扩张方式比较激进。此外,随着进口奶酪质、量齐涨,其产能扩大也是盲目乐观,整体更像是在给资本市场讲故事。” 虽然广泽股份想要重点发力乳酪市场,甚至将证券名称改为乳酪企业的名称“妙可蓝多”,但截至2017年,广泽股份占主营业务之首的仍为液态奶。

而液态奶市场,蒙牛、伊利、三元、光明、新希望乳业等乳业头部企业牢牢把持。广泽股份的发展潜力可想而知,即使想要做大乳酪生意,也会面临乳业巨头“转型”也做乳酪带来的强大竞争力风险。 妙可蓝多的这一次“转型”能否成功,全指望市场了…… |

还没有用户评论, 快来抢沙发!