(原标题:一锤定音!针对个股看空报告,易会满刚刚表态:"这都是非常正常的事情",这也是首次监管明确表态)

证券时报记者 宋春雨/摄影 针对个股看空报告,证监会主席易会满刚刚表态! 在接受券商中国记者采访时,易会满表示,这都是非常正常的事情。前几日,中信证券、华泰证券接连发布个股看空报告,分别给予中国人保、中信建投“卖出”评级,给出的合理价格空间均与当时个股价格约有50%的下调幅度。 易会满的首次表态体现了监管态度。中信建投、中国人保等金融股应声走低。 易会满表态个股看空报告 3月15日上午,十三届全国人大二次会议闭幕,证监会主席易会满现身。在回答券商中国记者关于“如何看到个股看空报告”的问题时,易会满表示,这都是非常正常的事情。

证券时报记者 宋春雨/摄影 这是证监会对此事的首次表态,体现了监管态度。 前几日,中信证券、华泰证券连续发布做空报告,引发市场哗然。之前,出于获得承销项目、维护日常关系、担心损害买方大客户利益等各种考虑,投资银行、券商等卖方机构在出具上市公司研究报告时大多谨慎,给予“买入”评级是常态,“中性”评级少的多、“卖出”情况并不多见。 两份“卖出”报告 连续2日,中信证券给出中国人保A股卖出评级,华泰证券也出具了中信建投的卖出评级。此前,中国人保、中信建投这两只A股股票涨势较好。 中信证券认为,中国人保A股估值显著高于合理区间,给予“卖出”评级,预计合理估值区间为4.71元至5.38元/股,即未来一年潜在下跌空间超过50%;华泰证券将中信建投评级下调至“卖出”,预计合理股价在13.86-17.33元/股,即未来一年潜在下跌空间也超过50%。 3月7日晚间,中信证券四名分析师发布了名为《财险龙头,但A股显著高估》的报告,点名了中国人保的“卖出”评级,迅速刷屏。在此前,中国人保仅2019年以来已录得138%的涨幅。

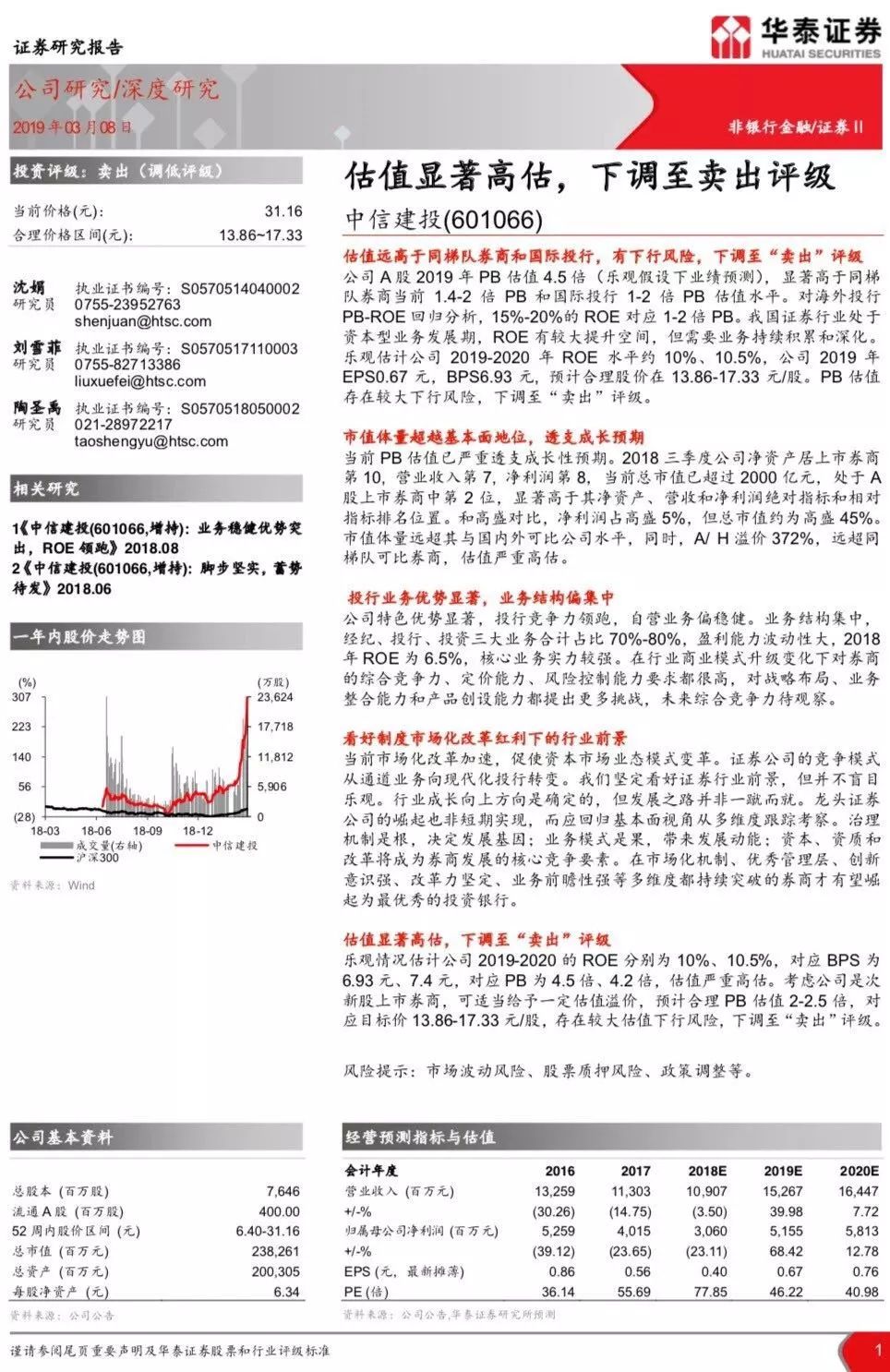

中信证券表示,受益于公司财险业务13%左右的ROE(净资产收益率)水平,寿险业务从补提准备金进入释放准备金,中国人保未来三年摊薄ROE为9%~10%,对应每股净资产复合增速为10%左右。中信证券这份研报称,中国人保2019年合理股价为每股4.71元~5.38元,对应1.25~1.42倍市净率(PB),并对应13.1~15.0倍市盈率(PE)。 该研报称,截至报告发布前的3月6日,中国人保A股股价为11.66元/股,对应2019年PB为3.1倍,PE为32.3倍,股价显著高于合理区间。按合理估值估算,预计公司未来一年股价潜在下跌空间超过53.9%,存在较大的估值下行风险,因此首次覆盖给予中国人保A股“卖出”评级。 该研报发布后,迅速引起市场各方关注。此前,券商研报敢给予“卖出”评级的情况比较少见。 实际上,自猪年开年以来,中国人保A股就开始遭到市场的疯狂炒作。在2月11日-3月7日这19个交易日期间,中国人保A股区间累计涨幅高达121.59%,同期大盘上涨18.65%。随着股价大涨,中国人保市值也实现了突飞猛进增长。截至今年2月1日,中国人保市值约为2559亿元,而截至3月7日,中国人保市值约5674亿元。时隔20个交易日,中国人保市值大增超3000亿元。 在随后一日,华泰研报指出,中信建投估值远高于同梯队券商和国际投行,有下行风险,因此下调至“卖出”评级。 报告表示,目前中信建投公司A股2019年 PB (市净率)估值 4.5 倍(乐观假设下业绩预测),显著高于同梯队券商当前 1.4-2 倍 PB 和国际投行 1-2 倍 PB 估值水平。对海外投行PB-ROE 回归分析,15%-20%的 ROE 对应 1-2 倍 PB。中国证券行业处于资本型业务发展期,ROE 有较大提升空间,但需要业务持续积累和深化。乐观估计该公司 2019-2020 年 ROE 水平约 10%、10.5%,公司 2019 年EPS0.67 元,BPS6.93 元, 预计合理股价在 13.86-17.33 元/股。PB 估值存在较大下行风险,下调至“卖出”评级。

个股看空报告出炉,A股大受影响 在做空报告发布的第二日,中国人保、华泰证券、中信证券、中信建投等个股均大跌。 不过随着监管的明朗,和市场走势的平稳,市场对券商股后市普遍看好。 广发证券分析指出,券商业绩增长主要来自权益自营和经纪业务。2月份沪深300上涨14.6%,创业板指上涨25.1%,市场向好促进自营业绩增长;经纪业务方面,2月份两市日均成交金额5894.9亿元,环比增长98.6%,成交额的提升带动经纪业务回暖。 同时,即将开通的科创板也给券商业绩提供了一份增长的想象空间。据天风证券测算,科创板开通后首年,将给券商带来近60亿元的业绩贡献,约占2018年证券行业收入的2.4%。此外,科创板项目大概率集中于头部券商,判断龙头证券公司业绩会有更高的提升。 东北证券分析师戴绍文表示,市场上以后必然会有更多分析师看空个股的声音出现,这会大大提升资本市场价值发现的能力,通过市场自身替代监管对于股价扭曲的纠偏,降低股价泡沫被吹过大的风险,但值得注意的是市场中期走势不会因为个股的看空报告而改变。 戴绍文指出,目前大部分券商股一直都未脱离基本面,板块估值处于近五年中枢。虽然目前的市场环境尚比不上2014-2015年的大牛市,但无论是市场还是政策的边际变化依然支持估值继续向上。中性假设下,2019行业对应年初净资产ROE有望回升至6.47%,龙头券商则有望达到15%。对于龙头券商,从2019动态市净率来看,中信和华泰目前只有1.66和1.52倍的PB,至少还有40%左右的空间。配置上建议由次新、逻辑主线双龙头转为专注逻辑主线龙头。 华金证券分析师崔晓雁表示,看好券商股,尤其优质头部券商的逻辑在于,股票投资的关键在于寻找拐点,基本面拐点预示着业绩快速改善或恶化,政策面或宏观环境拐点往往带来估值倍数的快速变化。于券商股而言,股市景气度是最大的基本面。政策从降杠杆到稳杠杆的转变以及社融数据超预期带来了股市景气度的根本转变。 |

还没有用户评论, 快来抢沙发!