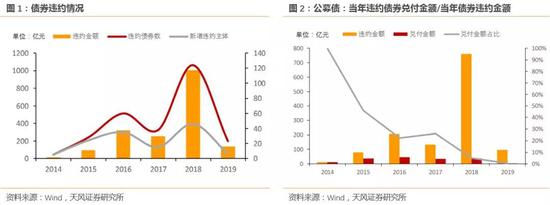

摘要: 虽然近半数的企业通过各种措施对违约债券进行兑付,但由于通常情况下,同一主体违约债券支数多、金额大,债权人能够回收的金额依然有限。具体来看,在162支违约公募债券,存在兑付行为的有39支,占总数的23.08%;兑付金额仅为166.88亿元,占违约总金额9.06%;平均债券回收率为19.50%,平均回收周期为149.49天。 违约债券能否兑付除关系到发行人基本面外还与其公司性质、所在行业、所属地区、债券类型等因素有关,由于具体案例中这些因素同时存在,使得判断违约债券能否兑付这一问题变得错综复杂。 从上述特点来看,可得出以下结论:企业性质方面,国有企业的兑付水平整体高于民营企业;所在行业方面,综合、采掘、化工行业风险较高,其中综合和采掘行业兑付水平较高;从所在地区来看,内蒙古与四川兑付水平较高,或与当地政府对违约企业债务问题化解力度的强弱影响企业债券兑付水平有关;从债券类型来看,企业债的兑付水平高于其他种类债券,如企业存在多种违约债券,对公募债的兑付可能会优于私募债;违后处置方式上,自主协商的回收率优于司法诉讼,主要因为能采取自主协商方式的企业依然具有一定的偿债能力且有意愿配合,比如大部分国企违约后会采用该方法。 哪些违约债券兑付了? 截止到2019年3月7日,债券市场共有133个主体发行的282只债券发生了违约(不包括场外交易违约债券及跨市场重复债券),涉及违约金额达1842.52亿元。从年份来看,2016年与2018年为违约的高发期,尤其2018年,违约规模超过往年之和,进入2019年违约情况仍在继续,但速度有所放缓,至3月7日,新增违约主体6家,违约规模为137.58亿元。从企业性质来看,违约主体中的85.50%都是民营企业(将集合票据发行主体视为一家),体现出了民营企业长期面临的融资困难局面。

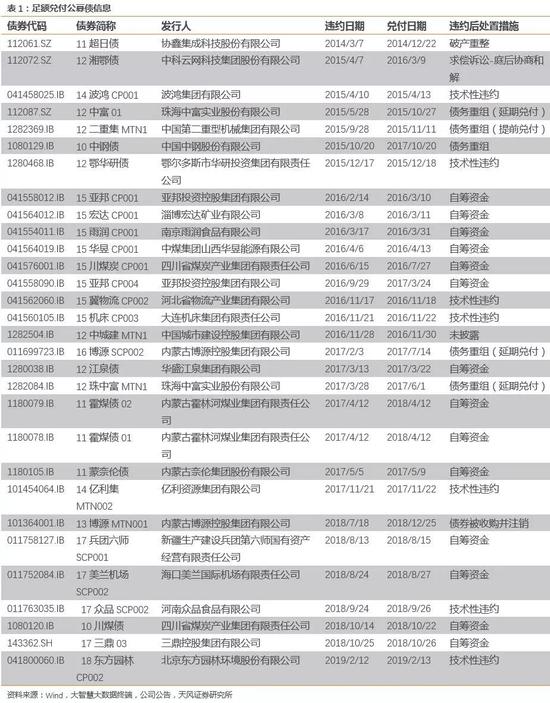

然而违约并不是终点,违约债券能否最终得到兑付关系到投资者的切身利益。由于私募债披露的信息有限,因此我们仅关注包括超短融、短融、中票、一般企业债、一般公司债在内的公募债来讨论兑付情况。观察符合要求的162支违约公募债券,发现存在兑付行为的有39支,占总数的23.08%,其中足额兑付的债券有32支;存在兑付行为的主体有29家,占违约公募债主体数量的43.94%,其中足额兑付主体25家;兑付金额仅为166.88亿元,占违约总金额9.06%;债券总体回收率(单支债券回收率的算术平均数,单支债券回收率为兑付金额/违约金额)为19.50%,平均回收周期为149.49天(如债券多次违约均兑付则已最后一次为准),足额兑付平均回收时长为137.37天。数据说明虽然近半数的企业通过各种措施对违约债券进行兑付,但由于通常情况下,同一主体违约债券支数多、金额大,债权人能够回收的金额依然有限。此外,观察当年违约债券兑付金额/当年债券违约金额(如同一只债券多次违约且均未能兑付,违约时间以其首次违约为准),发现该值整体下滑,主要是因为债权人追讨欠款耗时耗力,新违约的债券尚需要时间兑付,而2016年该比值低于2017年则主要因为受到了该年违约的东北特钢影响。

违约债券能否兑付除关系到发行人基本面外还与其公司性质、所在行业、所属地区、债券类型等因素有关,由于具体案例中这些因素同时存在,使得判断违约债券能否兑付这一问题变得错综复杂。但逐项来看,可得出以下结论:企业性质方面,国有企业的兑付水平整体高于民营企业;所在行业方面,综合、采掘、化工行业风险较高,其中综合、采掘行业和食品饮料业兑付水平高;从所在地区来看,内蒙古与四川兑付水平较高,或与当地政府对违约企业债务问题化解力度的强弱影响企业债券兑付水平有关;从债券类型来看,企业债的兑付水平高于其他种类债券,如企业存在多种违约债券,对公募债的兑付可能会优于私募债;违后处置方式上,自主协商的回收率优于司法诉讼,主要因为能采取自主协商方式的企业依然具有一定的偿债能力且有意愿配合,比如绝大部分违约国企。 1.企业性质:国有企业的兑付水平整体高于民营企业 整体来看,国有企业的兑付水平高于民营企业。具体来说,对违约债券进行兑付的国企占公募债违约国企数的72.72%,显著高于民营企业在这一数据上的表现;回收率方面,民企发行债券回收率为15.79%,国企发行债券回收率为38.92%;回收周期方面,民企债券平均回收时长为138.82天,国企债券平均回收时长达176.64天。由于样本数量有限,国企这一指标主要受到了“10中钢债”耗时731天偿还的影响。发行人中钢股份是中央国有企业,2015年10月20日发布延期付息公告后,公司持续延长回售登记期,2016年12月9日,公开披露信息显示中钢集团及其下属公司进行了债务重组,此后回售登记日不断延长至2017年8月9日,最终于2017年10月20日兑付利息。去除“10中钢债”,剩余国企债券平均回收时长仅为121.2天,短于民企债券平均回收时长。 国有企业兑付水平优于民营企业的主要原因是:首先国有企业在违约后获得信贷资源的能力较强;其次,如难以获得信贷支持,政府一般会要求其进行重组,虽然耗时较长,但重组完成后债务能够偿付。

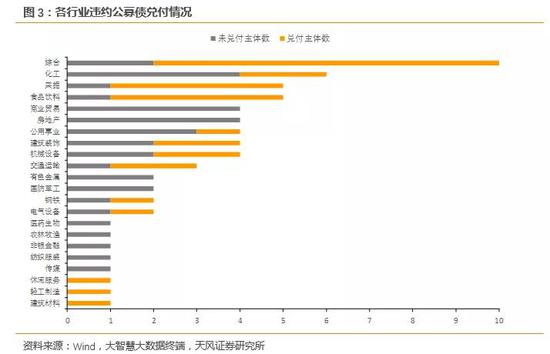

2.行业分布:综合、采掘及食品饮料行业兑付水平较高 从行业来看,公募债违约主体涉及行业较多,根据申万行业分类,违约企业数位于前三的行业分别是综合、化工、采掘和食品饮料,集中度为39.40%。由于综合行业企业维持运营所需现金流较大,违约一般来说是短期资金周转问题导致,因此相对来说兑付水平高,足额兑付的六家企业平均回收周期仅为6天;化工和采掘行业近年来都面临着经营状况不佳的问题,有较多企业出现违约,但采掘业的兑付水平明显高于化工业,这主要是因为违约的采掘企业中国企比例较高,而违约的化工企业为后续难以获得外界资金支持的民营企业,包括圣达集团、金茂化工、同益集团、宝塔石化等。

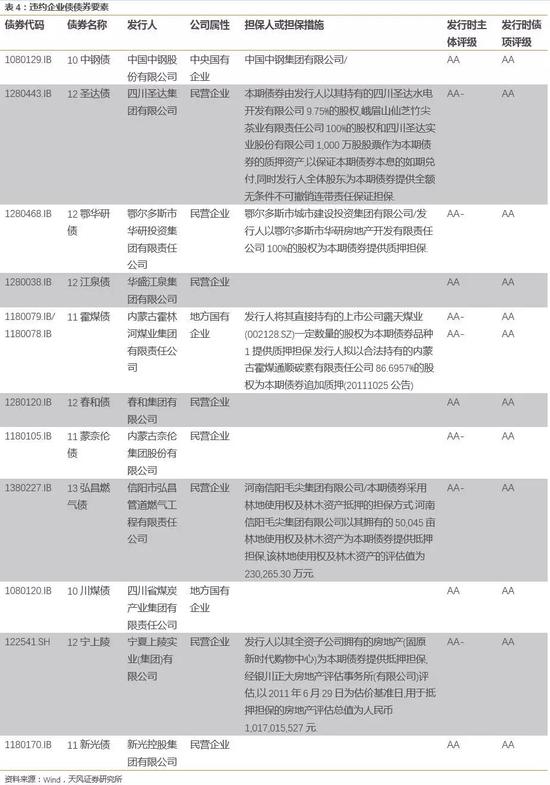

3.所属地区:内蒙古与四川兑付水平较高,地方政府或扮演重要角色 从所属地区来看,上海、北京、山西的公募债违约规模最大,但回收率却并不高。上海和山西的兑付水平受到了上海华信及永泰能源两家企业的影响,两者均违约规模较大且无法偿还,前者违约186.26亿元,占地区的89.61%,后者违约161.69亿元,占该地区的96.20%。其余省市中较引人注目的是内蒙古与四川,这两个省份的兑付水平明显较高,尤其内蒙古的5个违约主体均完成足额兑付,回收率高达100%,这与当地政府对企业的支持具有较大关系。亿利集团“14亿利集MTN002”、鄂华研“12鄂华研债”均为技术性违约,后者有鄂尔多斯城建提供的全额无条件不可撤销连带责任保证担保;博源集团的30亿元违约债务被资产管理公司信达资产收购,已完成注销;霍煤集团“11霍煤债”及奈伦集团“11蒙奈伦债”通过自主协商完成了兑付,具体来说前者作为地方国有企业,在和债权人达成协议的情况下通过自筹资金兑付,后者则在内蒙古市政府的要求下进行重组且子公司与部分债权人达成债务重组协议。下面详细介绍“11霍煤债”的例子,在该债券的兑付过程中,充分体现出了在地方政府协调下,债务兑付水平将有所提高。

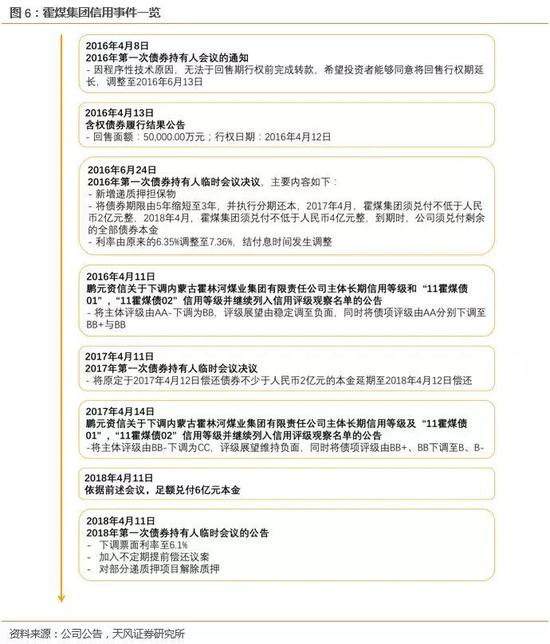

内蒙古霍林河煤业集团有限责任公司是一家主营碳素产品生产和铝加工的地方国有企业,至今共发行过三只债券,其中“11霍煤债01”与“11霍煤债02”于2017年4月首次违约。 由于我国的电解铝行业长期处于严重产能过剩状态,公司的经营业绩受到了严重影响,尤其在2013-2014年间一直处于亏损状态,2015年归属母公司股东的净利润为-5.90亿元,达到了亏损峰值;同期资产负债率达到了61.36%,而未受限货币资金仅为0.86亿元,流动资金不足,负债压力大;从现金流角度来看,公司经营活动现金净流入少,筹资活动现金净流量为负主要是受到偿债的影响,资金面紧张。另外,公司依赖政府补贴,2015年政府补贴数较2014年下降了41.92%,无疑对公司的整体经营和现金流量产生了影响。

在这种局面下,2016年4月,公司公告,“11霍煤债01”与“11霍煤债02”的回售资金筹措出现问题,难以在回售行权前兑付完成兑付,希望延长回售行权期至2016年6月13日。但根据后续公告,仍有部分债权人选择了回售。同年6月,在债券持有人会议中,公司与债权人达成协议,对债券的相关条款进行了较大幅度的修改,公司的第一次本金兑付将出现在2017年4月,然而公司未能履约,构成实质违约。

2018年4月公司遵循此前会议达成的协议,兑付了6亿元本金,根据鹏元资信出具的跟踪信用评级报告,这主要是由于公司从政府部门及相关单位取得了往来借款从而偿还了本期债券,由此可见当地政府的支持有利于其获得信贷资源,对偿还违约债券十分重要。此外,从公告来看,“11霍煤债”债权人非常集中,仅为2位,分别为内蒙古银行和沧州银行,在偿债历程中,公司与债权人协商顺畅,公司采取延期兑付时并未遇到阻碍。考虑到公司的唯一股东是通辽市国有资产监督管理局,而债权人是地方银行,相信双方在沟通层面较易达成一致。 4.债券类型:企业债兑付水平高,公募债或优先兑付 债券类型方面,仅从违约状况来看,一般公司债与一般中期票据是最易违约的两种债券,然而考虑到债券市场中各种类型债券规模存量及只数占比,发现一般短期融资券的违约只数占比显然较高,但由于该类型债券规模小,因此在违约债券中的规模占比仅为3.56%,而企业债的违约只数占比显然较低,但由于其票面规模大因此在违约债券中占有一定规模。从兑付角度来看,足额兑付企业债的只数占比高达58.33%,兑付规模占比高达47.68%,为各类型债券中兑付水平最高的一种,而公司债的兑付水平则最低。

企业债兑付水平高的原因主要是企业债的发行者主要为在出现偿债困难时更易从银行等金融机构获得资金支持的国有企业或是发行时有担保、抵质押等其他增信措施的民营企业。而其他类型的债券,比如公司债,发行主体均为民营企业且增信措施较少,在违约的47只债券中,有担保人的仅为3只且其中2只的担保人后续亦出现债务违约,有担保措施的仅有9只,较高的债项评级主要依赖于企业当时状况,一旦后续出现经营困难的,清偿债务无以为继,同时后续再融资较为困难。

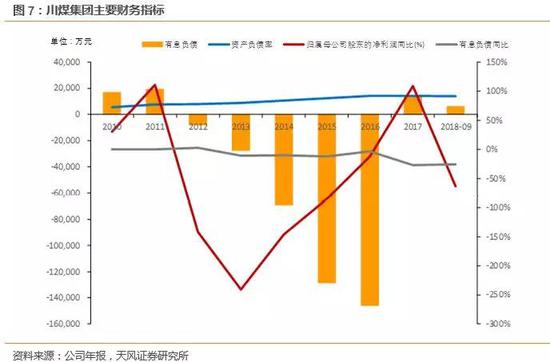

而当企业同时出现公募债及其他类型债券违约时,如其他债券为私募债,考虑到私募债债权人集中度较高,相对易达成协议,同时由于披露信息有限,各利益相关方维稳的动力会相对较弱,企业很可能会选择优先兑付公募债,一个生动的例子是川煤集团的违约债券兑付历程。 四川省煤炭产业集团有限责任公司是一家在四川省内以煤炭开采、加工为主业,建材产品、电力等产业为辅的地方国有企业。2012年-2016年间公司净利润持续为负且亏损不断加重,2016年归属母公司股东的净利润为达-14.58亿元;与之相伴的还有负债水平的不断加深,公司的资产负债率在2016年达到了92.22%,成为同行业同评级企业中负债水平最高的企业;而从现金流角度来看,2016年之前公司持续扩张,投资活动现金流净流出较大,主要依靠筹资活动现金净流入覆盖,但2016年公司面临债务集中到期的情况,现金流紧张,导致筹资活动现金净流入大幅下降,企业资金链断裂,出现了第一次的债券违约情况。

川煤集团作为四川最大的煤炭企业,唯一的股东为四川省政府国有资产监督管理委员会,其发展一直得到省政府的重视,针对其经营困难、债务水平高的问题,有关部门为其发布了《川煤集团金融帮扶一致行动方案》、《川煤集团整体扭亏脱困方案》等文件。然而政府的帮扶并不能保证公司后续债券不会违约,事实上,截止到2019年3月7日,公司未兑付违约债券金额已达39亿元,其中引人关注的是在前期仍存在违约债券的情况下,公司对两只后到期的企业债进行了偿付。

具体来看,“07川煤债”由中国建设银行股份有限公司授权其四川省分行提供全额无条件不可撤销连带责任保证担保,因此评级机构联合资信虽将川煤集团的主体信用评级调整为C,但对“07川煤债”的评级仍维持AAA不变。该债券于2017年11月27日到期,本金由中国建设银行成都市第四支行代为偿还,债券转为公司对银行的短期借款。 根据公告,2018年10月22日,公司又兑付了另一企业债“10川煤债”,该债券不存在担保措施。由于公司2018年财务报表尚未公布,因此难以判断该笔债务的偿付在何种程度上源于借款。 在该只企业债到期前,公司尚有五只定向工具及一只中票未能偿还,公司未选择优先偿还这些债券的原因可能如下:首先,一般来说,定向工具债权人集中度较高,相对易达成协议,同时由于披露信息有限,各利益相关方维稳的动力会相对较弱,不利于推动私募债的偿付。其次,违约中票“12川煤炭MTN1”实质上已成为“永续债”,企业于2018年5月21日表示仍无法兑付本金,但兑付了违约期间的利息2970万元,同时该只债券的主承销商中国农业银行为《川煤集团金融帮扶一致行动方案》的参与者,在一定程度上更具有协调债权人与债务人关系的能力。 5.违约后处置方式:自主协商回收率优于司法诉讼 从违约后处置方式来看,采取自主协商的债券回收率明显高于采取司法诉讼的债券回收率,司法诉讼中采取破产诉讼的回收率高于求偿诉讼,前者包括破产重整、破产清算和破产和解,后者包括自筹资金和债务重组。

违约债券的后续处置方式主要包括司法诉讼及自主协商两种(详见天风证券(11.130, -0.06, -0.54%)2018年6月29日报告《违约债券现在都怎么样了?》),目前最主流的方法仍是提起司法诉讼。然而司法诉讼耗时长,同时又面临着企业实际无力偿还或者配合程度低的困境,比如求偿诉讼,平均回收率仅为2.21%。第二种方法即债权人与债务人间进行自主协商,这种方法显然用时较短,比如自筹资金,平均回收周期仅为81.71天,但该方式需要违约企业仍具有一定偿债能力且有意愿积极配合,比如说绝大部分违约国企采用该方式处置违约债券,同时自主协商亦需要债权人方面的认可,因此存在一定难度。 6.小结 虽然近半数的企业通过各种措施对违约债券进行兑付,但由于通常情况下,同一主体违约债券支数多、金额大,债权人能够回收的金额依然有限。具体来看,在162支违约公募债券,存在兑付行为的有39支,占总数的23.08%;兑付金额仅为166.88亿元,占违约总金额9.06%;平均债券回收率为19.50%,平均回收周期为149.49天。 违约债券能否兑付除关系到企业的基本面外还与发行人公司性质、所在行业、所属地区、债券类型等因素有关,由于具体案例中这些因素同时存在,使得判断违约债券能否兑付这一问题变得错综复杂。 从上述特点来看,可以得出以下结论:企业性质方面,国有企业的兑付水平整体高于民营企业;所在行业方面,综合、采掘、化工行业风险较高,其中综合和采掘行业兑付水平较高;从所在地区来看,内蒙古与四川兑付水平较高,或与当地政府对违约企业债务问题化解力度的强弱影响企业债券兑付水平有关;从债券类型来看,企业债的兑付水平高于其他种类债券,如企业存在多种违约债券,对公募债的兑付可能会优于私募债;违后处置方式上,自主协商的回收率优于司法诉讼,主要因为能采取自主协商方式的企业依然具有一定的偿债能力且有意愿配合,比如大部分国企违约后会采用该方法。 信用评级调整回顾 本周2家发行人及其发行债券发生跟踪评级调整,一家为评级下调另外一家为评级上升。评级一次性下调超过一级的发行主体为甘肃刚泰控股(集团)股份有限公司。

一级市场 1.发行规模 本周非金融企业短融、中票、企业债和公司债合计发行约1,933.50亿元,总发行量较前一周小幅上升,偿还规模约1,137.48亿元,净融资额约796.02亿元;其中,城投债(中债标准)发行373.00亿元,偿还规模约419.11亿元,净融资额约-46.11亿元。 信用债的单周发行量小幅上升,净融资额小幅上升。短融发行量较前一周小幅上升,总偿还量小幅上升,净融资额小幅上升;中票发行量较前一周较大幅度上升,总偿还量大幅上升,净融资额小幅下降;公司债发行量较前一周小幅下降,总偿还量大幅下降,净融资额大幅上升;企业债发行量较前一周小幅下降,总偿还量小幅下降,净融资额小幅上升。

具体来看,一般短融和超短融发行899.9亿元,偿还514亿元,净融资额385.9亿元;中票发行585.00亿元,偿还325.55亿元,净融资额259.45亿元。上周企业债合计发行83.3亿元,偿还89.57亿元,净融资额-6.2亿元;公司债合计发行365.3亿元,偿还208.43亿元,净融资额156.87亿元。

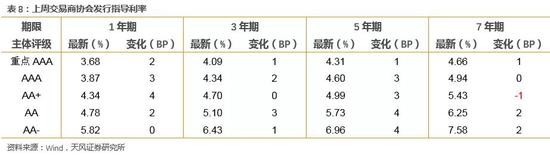

2.发行利率 从发行利率来看,交易商协会公布的发行指导利率整体上行,各等级变化幅度在-1-4BP。具体来看,1年期各等级变化0-4BP;3年期各等级上行0-3BP;5年期各等级上行1-4BP;7年期各等级上行-1-2BP;10年期及以上各等级变化0-3BP。

二级市场 银行间和交易所信用债合计成交4,059.46亿元,总成交量相比前期小幅上升。分类别看,银行间短融、中票和企业债分别成交1723.75亿元、1945.67亿元、269.12亿元,交易所公司债和企业债分别成交118.74亿元和2.18亿元。

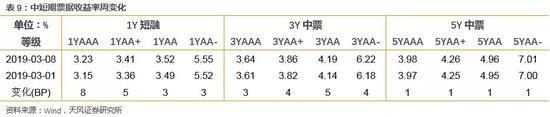

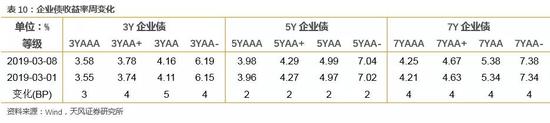

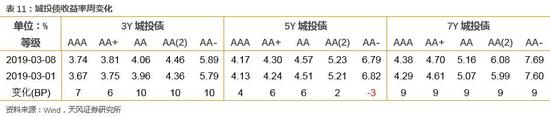

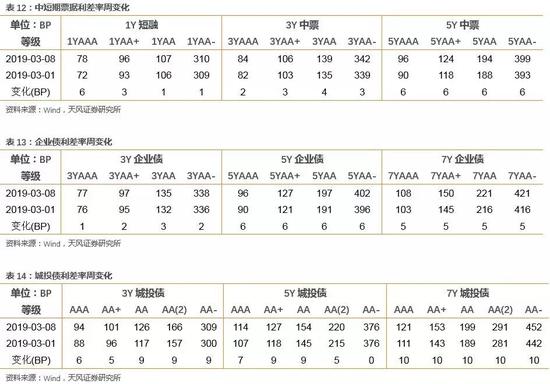

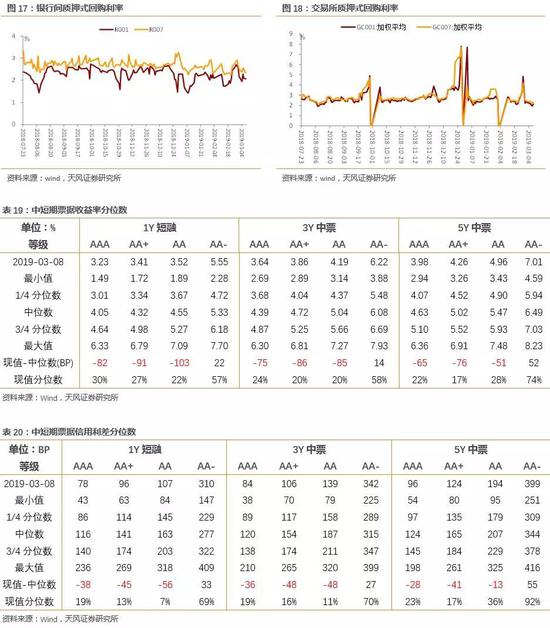

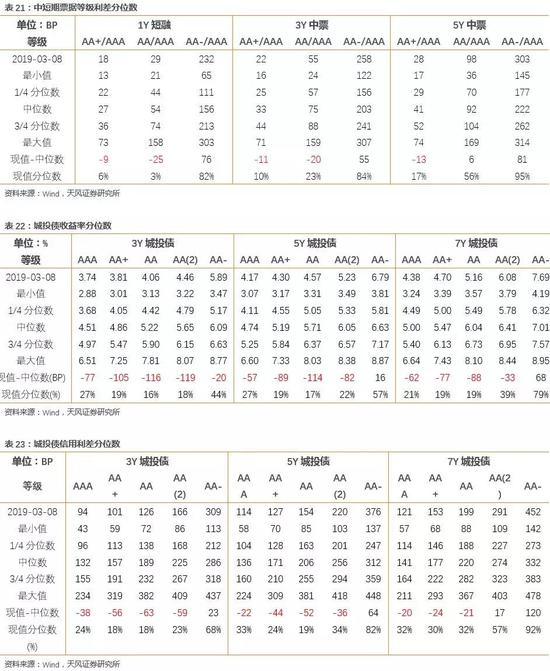

1.银行间市场 利率品现券收益率整体下行;信用债收益率全面大幅上行;信用利差全面扩大,中短期城投利差扩大;各类信用等级利差变动不等。 利率品现券收益率整体下行。具体来看,国债收益率曲线1年期上行2BP至2.45%水平,3年期上行1BP至2.8%水平,5年期下行4BP至3.03%水平,7年期下行2BP至3.16%水平,10年期下行5BP至3.14%水平。国开债收益率曲线1年期下行2BP至2.51%水平,3年期下行3BP至3.12%水平,5年期下行8BP至3.4%水平,7年期下行6BP至3.76%水平,10年期下行12BP至3.59%水平。 信用债收益率全面上行。具体来看,中短期票据收益率曲线1年期各等级收益率上行3-8BP,3年期各等级收益率上行3-5BP,5年期各等级收益率上行1BP;企业债收益率曲线3年期各等级收益率上行3-5BP,5年期各等级收益率上行2BP,7年期各等级收益率上行4BP;城投债收益率曲线3年期各等级收益率上行6-10BP,5年期各等级收益率上行2-6BP,7年期各等级收益率上行9BP。

信用利差全面扩大,中短期城投利差全面扩大。具体来看,中短期票据收益率曲线1年期各等级信用利差扩大1-6BP,3年期各等级信用利差扩大2-4BP,5年期各等级信用利差扩大6BP;企业债收益率曲线3年期各等级信用利差扩大1-3BP,5年期各等级信用利差扩大6BP,7年期各等级信用利差扩大5BP;城投债收益率曲线3年期各等级信用利差扩大5-9BP,5年期各等级信用利差扩大5-9BP,7年期各等级信用利差扩大10BP。

各类信用等级利差变动不等。具体来看,中短期票据收益率曲线1年期AA+、AA和AA-较AAA等级利差缩小3-5BP,3年期等级利差扩大1-2BP,5年期等级利差保持不变;企业债收益率曲线3年期AA+、AA和AA-较AAA等级利差扩大1-2BP,5年和7年期等级利差保持不变; 城投债收益率曲线3年期AA+、AA和AA-较AAA等级利差变动-1-3BP,5年期等级利差变动-7-2BP,7年期等级利差保持不变。

2.交易所市场 交易所公司债市场和企业债市场交易活跃度有所回落,企业债净价上涨家数小于下跌家数,公司债净价上涨家数小于下跌家数;总的来看企业债净价上涨151只,净价下跌215只;公司债净价上涨67只,净价下跌93只。

附录

风险提示 违约风险持续暴露,违约后兑付难度上升 |

还没有用户评论, 快来抢沙发!