券商一哥中信证券祭出“卖出”评级利剑。 近期,A股题材股炒作太疯狂,专业机构看不下去。向来鲜少有“卖出”看空评级的内地券商研报,如今却罕见看到券商一哥中信证券研报,对中国人保A股首次祭出“卖出”评级,并称预计未来一年潜在下跌空间超50%。 先看看中国人保A股有多疯狂。

资料图 3月7日中国人保再度涨停,收报12.83元,以A股计价总市值高达5674亿元。从今年1月初底部以来,中国人保的股价已经上涨了145%,最近9天更是走出7个涨停板,本轮反弹市值暴增了3358亿元。 业内人士表示,近期中国人保、中信建投等大金融“题材龙头”,涨幅已经完全脱离了基本面,已经脱离地心引力。一旦跌下来,或将“一地鸡毛”。 在网络上也引起了业内人士广泛的关注。

资料图 中信证券研报建议卖出中国人保A股 A股市场的券商研报,鲜少有卖出评级的。看空股价50%以上的,更是史上罕见。 然而,随着中国人保A股的屡创新高,天天涨停,促成了这么一个“卖出”评级研报诞生。中信证券3月7日的一份关于中国人保的研报,标题为《财险龙头、但A股显著高估》。 上述研报认为中国人保A股显著高估,首次给予“卖出”评级,预计合理估值区间为每股4.71-5.38元,预计未来一年潜在下跌空间超过53.9%。 而如果以中国人保A股今日收盘的12.83元计算,预计跌幅更大。

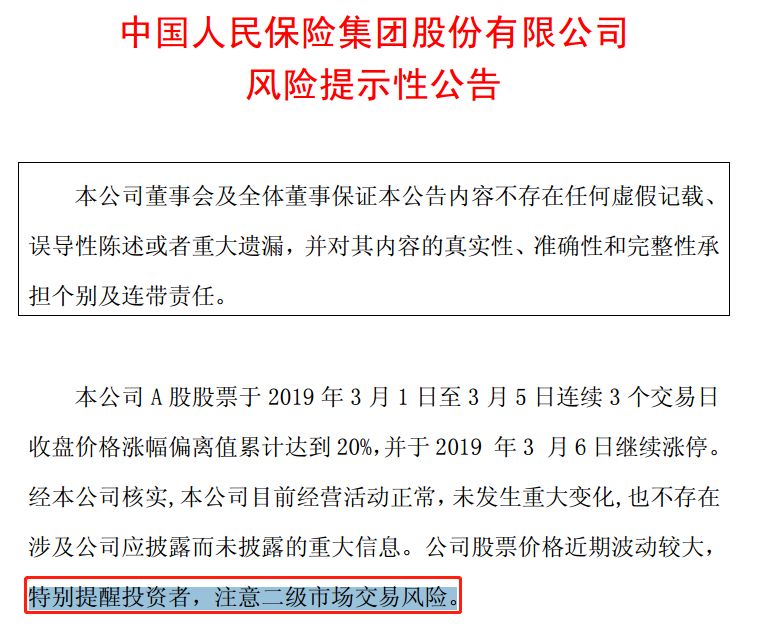

中信证券指出,预计受益于公司财产险业务13%左右的ROE 水平,寿险业务从补提准备金进入释放准备金,中国人保未来三年摊薄ROE 为9-10%左右,对应每股净资产复合增速为10%左右。参照市场估值平均水平,分别按PB 和PEV 分部估值看,预计公司2019 年合理股价为每股4.71-5.38 元,对应1.25-1.42 倍PB,对应13.1-15.0 倍PE。 按合理估值估算,中信证券认为公司未来一年股价潜在下跌空间超过53.9%,存在较大的估值下行风险,首次覆盖给予中国人保(601319.SH) A 股“卖出”评级。 中国人保自己也提示投资风险 不只是券商呼吁卖出,中国人保自己昨晚也发出风险提示公告,特别提醒投资者,注意二级市场交易风险。

中国人保称,至2019 年3 月5 日,保险行业7 家上市公司平均静态市盈率为20.3,本公司静态市盈率为28.16,公司静态市盈率高于行业平均静态市盈率。公司特别提醒广大投资者,注意投资风险,理性决策,审慎投资。而后,中国人保又有2个涨停。 并且,中国人保的业绩是下滑的。公司2018 年前三季度净利润为121.18 亿元,同比下跌16.34%,扣除非经常性损益后的净利润为120.70 亿元,同比下跌16.45%。 游资炒得欢终有人买单 从近期的龙虎榜数据来看,中国人保的交易席位主要为券商营业部席位,都是游资在炒作。近期,国泰君安证券上海分公司、银河证券绍兴营业部等交易活跃。

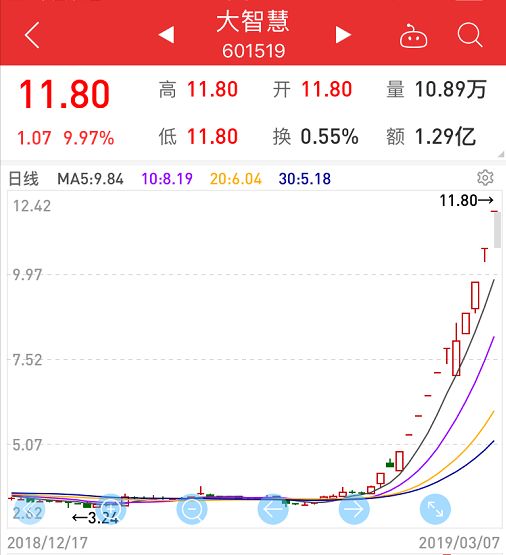

还有一批妖股脱离地心引力 实际上,中国人保只是近期个股火爆炒作的其中之一。大金融板块中就还有中信建投、紫金银行、大智慧等炒作疯狂。

中信证券称反弹接近尾声 中信证券近期还发布了反弹接近尾声的研报。在年初喊出上证指数有望冲击3000点后,中信证券最新的研究观点为:趋势性反弹接近尾声,3000点后市场将由普涨走向分化。 中信证券表示,A股趋势性反弹接近尾声,预计市场将从爆发期进入平静期:政策预期趋于理性,业绩周期确认向下,放量快涨后的资金博弈下,行情趋于分化。预计3月上证综指在2800 ~3200点区间震荡,业绩是最重要的主线,建议关注长期逻辑清晰,景气向好的绩优标的。

|

还没有用户评论, 快来抢沙发!