一根鸭脖引发的战争 2006年冬天,第一次联系煌上煌创始人徐桂芬的时候,启赋资本创始人、当时还在达晨创投就职的傅哲宽,只得到一句,“你已经是71个敲门的,回去吧,我们老板不见任何人。” 就像陈奕迅歌里唱的,得不到的永远在骚动,被偏爱的都有恃无恐。后来三年,徐桂芬无数次拒绝傅哲宽。老傅很着急。只是下岗工人徐桂芬哪里知道,她卤的不是鸭脖,而是上千亿的大买卖。 还好老傅没放弃,终于在2009年入股煌上煌。再过三年,煌上煌成功上市,达晨赚个盆满钵满,投资回报5倍左右。同样让投资人赚钱的还有周黑鸭(1459.HK)和绝味食品(603517.SH)。 说来讽刺,过去VC更愿意下注“性感”的互联网赛道。就说当年的百团大战,烧了这么多钱,硬是没烧出几家上市公司。谁能想到,开开门店、卖卖鸭脖的小买卖,结果搞出三家上市公司。 但投资人没投到也是有原因的。毕竟鸭脖生意不起眼,既不符合VC网络效应的投资逻辑,当时也不流行砸钱换市场的套路。换到现在,恐怕早早从VC手上拿到上亿融资,哪还轮得到达晨几千万投个A轮。 卤鸭脖诞生20余年,周黑鸭、绝味们少说也打了十年,打着打着市场规模到了千亿,往旁边一瞅,大家都成了有头有脸的上市公司,不能像58、赶集那样谈合并,只能接着打了! 于是,一场鸭脖战争即将开打。登台的主角有:1196家门店的周黑鸭、3000家门店的煌上煌、9459家门店的绝味,以及拉着金主爸爸新希望跑步进场的久久丫。 人说以史为镜,可以知兴替。小小的鸭脖战争史,就是一串消费产业的投资密码。 01 风起精武:千亿市场前传 精武路本是京汉铁路旁的一处无名荒地,因精武会馆曾开在此而得名。解放初期,这条街不足千米。但其位置优越,南邻江汉工人文化宫、武汉剧院,北接新华路体育馆,街外就是宽敞的解放大道,闹中取静的特点使其成为了一个绝佳的宵夜处。 1993年的夏天,开饭馆的汤腊九准备大干一场。他卷起袖子,支起炉子,架起卤锅,将刚从菜市场花10元钱买回来的一箱鸭脖子,洗净、过热水、沥干后放入卤锅中浸泡。泡至半夜,汤腊九起身,生炉子,卤鸭脖。 鸭脖子本来是食之无味、弃之可惜的下脚料,是不能上餐桌的丢头。总是成堆的堆砌在菜市场角落,一些干体力活的穷苦工人,想尝尝荤、过过瘾时会买上一些,价格也是十分便宜。 汤腊九可能做梦也不敢想,他这个灵机一动的尝试,不仅引爆了吃货们的味蕾,也引发了一场声势浩大的卤味争霸战。 (画外音:当时来看,尽管卤鸭脖多用于餐桌,但其块小、可即食的特性,已经具备了成为零食爆品的潜力,随着后来食用场景的增加,市场规模的天花板被彻底打开。)

往后的几年,卤鸭脖迅速占领了武汉人的餐桌。卤料配方也逐渐流传,几十家鸭脖店如春笋般在精武路崛起。此时,周富裕出场了。 周富裕以前并不富裕。1994年,19岁的周富裕跟着哥哥姐姐从贫困的重庆山区来到武汉一家卤菜馆打工。第二年,周富裕在集贸市场开了一家自己的卤菜店,并研究出一种口味奇特的卤鸭产品,命名为“周记怪味鸭”。这是周黑鸭最初的模样。 几乎在同一时间,南昌市食品公司的女工徐桂芬下岗了,此时她43岁,两个儿子即将成年。为了谋生,她在南昌市绳金塔附近开了一间8平米的卤菜店,取名为煌上煌。 鸭脖店开的越来越多,卖鸭脖子变得不那么赚钱了。聪明的鸭脖老板们想到了新的生财之道,办培训。凡是想学的,交3000块,在店里帮工半个月,便能学到正宗的精武技术,回家便能照葫芦画瓢开出个小店来。 在这个过程中,卤鸭脖的制作工艺逐渐被标准化,为后来的规模化打下基础。当然,也正因为如此,直到现在鸭脖行业集中度仍然很低,小作坊遍地都是。 过去20年,中国人的生活节奏越来越快,压力越来越大,食辣逐渐成为全民现象。出身于精武的卤鸭脖带有偏辣的武汉口味,加上鸭脖消费具有即食性、冲动性和高频次等特点,在和诸多地方小吃的竞争中,鸭脖逐渐走上街头,走向全国。 02 鸭脖战争上半场:黄金时代 鸭脖走向全国的历史,就是一部鸭脖战争史。 久久丫打响鸭脖战争的第一枪。2002年,顾青辞掉乐百氏集团总裁助理职位,拿着前老板何伯权50万元的天使投资,创立久久丫,何伯权持股49%,顾青持股51%。职业经理人出身,拿到天使融资,和久久丫比,其他几家简直就是小米加步枪的“土八路”。 起点不同,“正规军”的干法也不一样。顾青率先从上海、北京等一线城市切入,从上至下开始渗透,迅速扩张门店数量。 到了2006年,久久丫在全国开了将近500家自营店,是当时国内拥有连锁店数量最多的鸭脖品牌。 自营门店好是好,但很考验企业的资金和管理能力。2010年后,久久丫放慢了节奏,业绩及规模几乎没有增长,反而市场份额掉了不少。 久久丫极速扩张的同时,绝味、周黑鸭和煌上煌也分别在各自的根据地崭露头角。 2005年,36岁的戴文军迈出了改变命运的重要一步。戴文军是武汉人,在湖南长沙做过医药代表,每次回老家都会去一个外号“鸭脖王”的人开的小店里买上一些,自己吃着觉得好,带给亲人朋友们,大家吃着也都说好。 久而久之,他发现这家小店虽然生意不错,但由于不懂营销,规模始终做不大。这让他萌生了卖鸭脖子的想法,他心想,自己擅长营销,如果能跟“鸭脖王”合作,由其提供配方和技术,那岂不是天作之合。 一番筹划之后,戴文军辞去工作,拉上“鸭脖王”和自己的哥哥,效仿刘关张桃园三结义,创立绝味。2005年4月15日,绝味第一家门店在长沙市南门口开张了。日后真正意义上的“鸭脖王”就此诞生。

深谙市场和渠道建设重要性的戴文军,从一开始的目标就不是前店后厂的作坊,而是工厂化大生产的食品企业。在戴文军看来,虽然加盟连锁的模式向来有对加盟商管控不足的弊端,但只要把控得当,也能帮助企业迅速占领市场、扩大规模。 沿用医药公司强势铺货走量的生猛打法,绝味用加盟模式打市场,第一年便开出了60多家店,来势汹涌。 徐桂芬则先后在赣州、宜春、景德镇等地建立了联营加工厂,通过自营和加盟,在江西省各地建立了数百家营销网点。 地道农民出身的周富裕,最早也希望通过加盟扩张,但苦于管理上没什么章法,加上公司里一半的人都是自家亲戚,导致加盟店漫天假货,质量难以把控,最后只得以高价收回。 直到2006年,商业高手朱于龙加入后,周黑鸭的管理才走上正轨。但一朝被蛇咬的周富裕却从此对加盟模式心生忌惮,此后的很长时间里,周黑鸭都坚持只做直营,虽然保住了口碑,但规模上已经明显被绝味甩开了步子。 至此,鸭脖界四巨头全部登台,争锋的格局正式形成。看着越来越多鸭脖的门店出现,资本也嗅到了机会。于是,就有了本文开头那一幕。 2009-2012年,是鸭脖行业融资最多阶段。2009年,煌上煌接受了达晨3100万投资,一年后又获得国信弘盛3825万投资。2010年,周黑鸭获得天图6000万投资;2012年,又获得IDG和天图共计1.5亿元投资。绝味则在2011年拿到复星和九鼎等共计2.6亿元投资。 资本进场,鸭脖战争进入中场。 03 中场抉择:煌上煌没有梦想,久久丫莫名停滞 拿到融资后,除了继续开店,徐桂芬还把手伸到了上游,一口气建立了300多个村级畜禽、水产养殖基地,加工的农产品包括猪、牛等15个品种。把控原材料本身没错,绝味也在后来投资了原料供应商塞飞亚。但品类的扩张使其与休闲食品的定位渐行渐远。 2012年9月5日,煌上煌率先在深交所挂牌,成为鸭脖上市第一股,比第二家上市的周黑鸭早了四年。

煌上煌上市敲钟 按理说,早四年上市,如果利用好资本市场的话,煌上煌的竞争优势会大幅提升。但在这四年中,煌上煌非但没有疯狂抢占鸭脖市场,反而成了以酱卤肉和凉菜为主的佐餐企业,禽肉产品收入占比由2012年的63%下降至2017年的53%。 上市时,煌上煌有1891家门店。到2018年,门店数量也只有3000家左右。六年时间,门店数量增加不到一倍;从区域布局看,煌上煌始终蜗居于江西、广东等华东地区,鲜有突破。 反倒是徐女士在武功山五星级温泉度假村搞的飞起。不知道傅哲宽看到煌上煌现在的模样,有没有兴趣写一篇《煌上煌没有梦想》。 久久丫也没好到哪去。拿着天使投资,手上少说也有几百家门店,硬是在相当长时间里没有融资。这操作好比,打牌起手摸到四个王,最后打得稀巴烂。 拿到上亿融资后,周黑鸭和绝味不约而同的转向久久丫大本营——华东市场。也是,谁不知道大包邮区人多钱也多,是中国经济最具活力的区域。 周黑鸭做的第一件事是在上海建厂,继武汉工厂外的第二个生产基地,以此辐射江浙沪三地。 绝味则更加来势凶猛,迅速开启全国化布局。在2010年年初,突然宣布大规模招聘2000人,极速扩张的意图昭然若揭。到2013年,绝味在全国的门店已经突破5000家,在江浙沪三地有872家。到2017年,绝味在华东地区的营收规模超过10亿量级,几乎与大本营华中市场并驾齐驱。 面对绝味和周黑鸭愈演愈烈的攻势,久久丫毫无招架之力。顾青也在2011年退出了公司管理层。 硝烟退去,战争对决双方变成绝味和周黑鸭。只是在鸭脖零食的定位上,周黑鸭向左,绝味向右,分别走向了不同的方向。 04 选择即命运:周黑鸭向左,绝味向右 聪明的周富裕很早就发现,食客中年轻女性占比很大。于是,他迅速将产品定位从以整鸭为主的餐桌食品,转向以鸭附件为主的休闲食品,供人们在闲暇、休息、娱乐时食用。 这是整个鸭脖行业最具革命性的一次创新。这意味着一个千亿级市场诞生的可能。 周黑鸭店面选址也有明确的目标性,主要覆盖核心商圈以及交通枢纽,目标客户定位于18-35岁具有消费能力和意愿的年轻女性,店平均面积超过30平,主打高端化,产品包装也逐渐从散装升级成了MAP锁鲜盒。

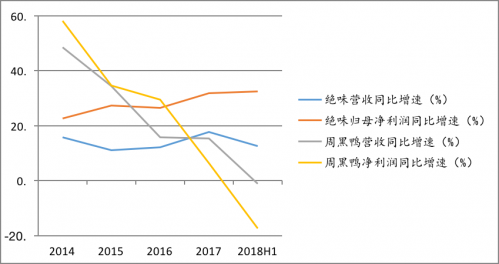

此外,周黑鸭在品牌推广上也下足了功夫,冠名王力宏演唱会,在《变形金刚4》中植入广告,甚至冠名了武汉的一个地铁站。年轻化的品牌定位培养了一大批高粘性粉丝客户。 与周黑鸭主打高端化不同,戴文军认为鸭脖更多是大众化的食品。绝味的很多店都开在街边或社区,更方便大众购买,店面面积也更小,产品以散装为主,零售价相比周黑鸭也要便宜一些。 以目前北京市场为例,绝味散装鸭脖的价格为42.8元/斤,周黑鸭MAP锁鲜盒装鸭脖的价格约为50元/斤。 直营和高端的定位,让周黑鸭在盈利水平上远胜绝味,却拖累了前进的脚步。如今周黑鸭与绝味的差距越来越大。 从门店数量来看,到2018年上半年,绝味在全国的门店有9459家,覆盖30个省、自治区和直辖市,基本完成全国化布局,每年还保持着1000家左右的增长。而周黑鸭的门店只有1196家,其中华中市场的收入占比超过60%。 随着时间的推移,绝味渠道优势开始显现。2014年开始,无论是营收增速,还是净利润增速,周黑鸭都在逐年下降。到2018年上半年,甚至出现负增长,净利润同比大幅下滑17.34%。相反,绝味始终保持稳中有升趋势。

从销量来看,2017年绝味总共销售10.78万吨,是周黑鸭的2.75倍。规模优势带来成本优势。招股书显示,2015年,周黑鸭鸭脖及鸭副产品的采购价格为1.43万元/吨,较绝味高出26%。 在供应链管理方面,周黑鸭已经投产的中心工厂只有两个。工厂缺乏,导致运输距离随着门店的拓展越发拉长,进一步影响产品周转。2013-2016年上半年,周黑鸭MAP产品的平均存货周转天数分别为1.3/1.4/1.9/2.4天,逐年递增。 反观绝味,全国建立的生产工厂已经超过20个,以300-350公里为运输半径,已经建立起一个快捷供应、最大化保鲜的供应链体系。工厂优化布局带来的另一个优势是,渠道下沉更容易。特别是三四线城市,相比周黑鸭,绝味门店更小、成本更低,散装产品更亲民,推广自然也更容易。 通过门店密度、城镇化水平以及消费水平等因素的综合测算,绝味在全国范围内至少能开2万家,意味着门店数量还有翻倍空间。 走高端路线的周黑鸭,亮点是单店高收入。不过现在的处境却变得越发窘迫,2014、2015和2016年上半年,其单店销售同比增长率分别为25.5%、11.8%和4.9%,逐年下降。 到2018年上半年,周黑鸭的自营门店由2017年同期的892个增加到1196个,净增加304个,但营收同比却出现下滑,这意味其单店收入正式进入负增长阶段。 在鸭脖市场最黄金的这十年,煌上煌创始人徐女士留恋江西、留恋佐餐、留恋养殖、留恋五星级度假村;周黑鸭定位高端,有限的资金用于直营,将14亿人口市场拱手相让;久久丫,含着金钥匙出身,品牌、资源本来明显高于同行,竟然长期没有后续融资,却名落孙山,这真是非常奇怪。 绝味鸭脖称王,天意。 05 鸭脖战争下半场:围剿周黑鸭 鸭脖战争远未至终局。 根据周黑鸭招股书中的数据,2010-2015年,中国休闲卤制品的零售额由232亿增长到521亿,年复合增速达到17.6%。到2020年,将达到1235亿,2016-2020年的年复合增速将进一步提升到18.8%。而行业的市场集中度依然很低。根据2016年的数据,休闲卤制品行业的CR5仅为21%,其中绝味以8.9%占据榜首,周黑鸭以5.5%位居其后,后面是紫燕、煌上煌和久久丫。 面对一个快速增长的千亿市场,实在没有理由过早放弃。主角们又开始摩拳擦掌重新登台,战争一触即发。但历史不会简单的重复,却总是压着相同的韵脚。上一次巨头们的战车不约而同的开向了久久丫所在的华东、华南地区,这一次的枪口则对准了周黑鸭的领地。 2017年,绝味在招股书中明确提到,未来将在国内重点大中城市新建180家直营旗舰店,进入中高端市场。 煌上煌则完成权力交接,徐桂芬长子褚浚接过权杖,未来计划每年新增300家,并重点开发高铁、机场、商业中心等高势能门店。这是周黑鸭的核心渠道。 时隔多年后,久久丫也终于等到自己的金主爸爸。2016年初,新希望斥资1.725亿元,换来久久丫20%股权,成为第一大股东。 有了靠山之后,久久丫也计划斥资3.5亿在武汉建厂。这是其目前最大的一个工厂,与周黑鸭的老巢近在咫尺。与其在华东被动挨打,不如到敌后放手一搏。 汉兵已入境,四面楚歌起。行业老二周黑鸭,正面临老大绝味鸭脖、老三煌上煌和刚刚被新希望武装的久久丫的三重围剿。 鸭脖战争的下半场才刚刚到来。 |

还没有用户评论, 快来抢沙发!