泛华金控(NASDAQ:FANH)最近似乎是流年不利,自去年8月以来已经遭到三家机构接连做空,而触发点都与“关联方交易”有关。 这家公司的股价曾自2010年11月开始急剧下跌,之后的长达6年里徘徊在每股5-8美元的低位。 直到2017年9月后,公司的股价才开始奇迹般地重新上升,最高时达每股37.5美元。 面对如此大起大落的股价,公司究竟经历了些什么故事?

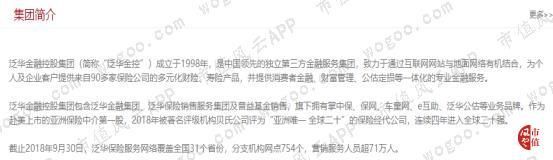

(来源:Choice金融终端) 一、公司介绍 泛华金融控股集团有限公司(简称“泛华”),成立于1998年,是中国领先的独立第三方O2O综合金融服务公司。 泛华旗下拥有掌中保、保网、车童网、e互助等品牌,主要业务是向个人及企业客户销售来自90多家保险公司的多元化财险、寿险产品,并提供消费者金融、财富管理、公估定损等专业金融服务。

根据官网介绍,截止2018年9月30日,泛华保险服务网络覆盖全国31个省份,销售服务网点达754个,营销服务人员超71万人。

看起来规模如此庞大的一家金融销售公司,为何一年内屡造海外机构做空? 风云君整理了这三份做空报告,简单梳理来龙去脉。至于密集做空背后是因为“木秀于林”还是证据确凿,还请各位客官们自行判断。 二、“极其可疑的历史” 2018年8月,美国著名投资研究网站Seeking Alpha的撰稿人Seligman Investments(“Seligman”)发布了一篇针对泛华的做空报告。

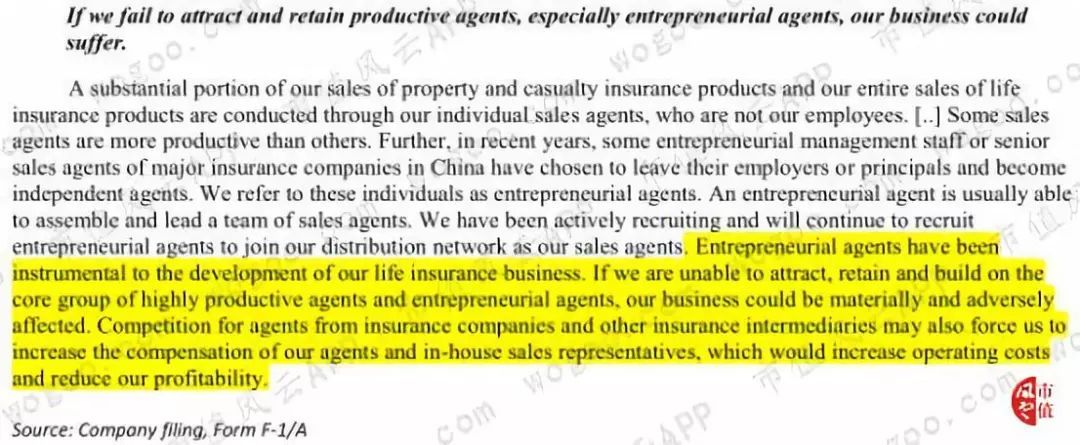

(来源:Seligman Investments) 在长达79页的报告中,Seligman揭露了这家公司“极其可疑的历史”: 泛华在2007年上市时的名称为“CNinsure”(旧上市代码: CISG),曾在2010年被一家研究机构指控欺诈,之后股价崩盘并连续几年长期在低位盘旋。直到2016年12月公司改名为“泛华金控”,半年后股价才迎来回升。 Seligman回顾了泛华(当时名称为“CNinsure”,为避免混淆,本文统称“泛华”)当时被研究机构OLP Global(“OLP”)做空的往事。 OLP在2010年11月发布一份报告称:由于中国保监会(CIRC)最近发布了关于严格规范保险中介机构激励行为的文件,OLP认为这将会给公司未来业绩造成极其不利的影响。 原因是OLP认为泛华过去一直以通过滥用股权激励的方式来发展保险业务。 作为保险中介公司,泛华主要依靠保险代理人来销售产品,公司为了不断扩大保险代理人的数量、同时留住销售能力强的代理人,会向他们提供包括现金和股权等激励。

(来源:Seligman Investments) OLP指出,泛华把旗下一家名为“Finestart”的子公司的股权作为激励发放给其保险代理人。 但OLP认为“Finestart”只是公司捏造出来的一个骗局,目的只是用一家毫无价值的公司股权来不断欺骗新的代理人加入公司,同时减少给代理人的现金激励以节省公司成本费用,虚构净利润。 由于CIRC最近表示要严格规范保险中介公司的股权激励行为,泛华的股权骗局将难以维持。泛华的保险代理人团队规模的扩张速度将会放缓,导致营收下跌。 同时公司只能以现金激励来替代股权激励,这会暴露出公司以前通过虚假的股权激励计划以隐瞒的那部分成本费用,盈利水平下跌。

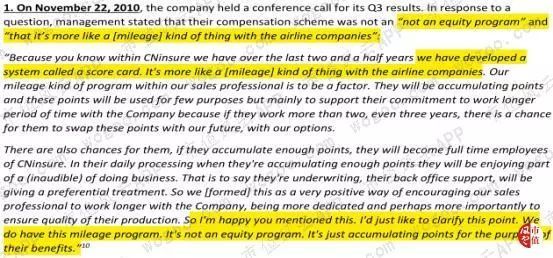

(来源:CIRC官网) 对此,泛华的回应是:公司没有虚构净利润。甚至不存在 “股权激励计划”。 所谓的股权激励计划只是公司的一个“积分卡”系统,类似旅客积累航空公司的飞行里程,公司的保险代理人可以用 “积分”向公司换取一些福利,但绝对和股权激励无关。

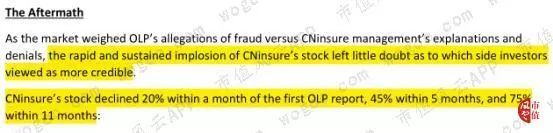

(来源:Seligman Investments) 而OLP所提到的“Finestart”,也不是泛华的子公司,只不过公司的员工们会通过Finestart来购买一些美国的股票。因此Finestart只是一个独立第三方,和泛华不存在关联关系。 随后,泛华和OLP开展了长达三个月的论战,期间OLP不断甩出泛华的“股权激励计划的确真实存在过”的证据。 而公司的股价在OLP发布第一篇做空报告的头个月内即下降20%,在5个月内下跌了45%,11个月内下跌了75%。最终,泛华的股价在长达五年的时间里一直萎靡不振。

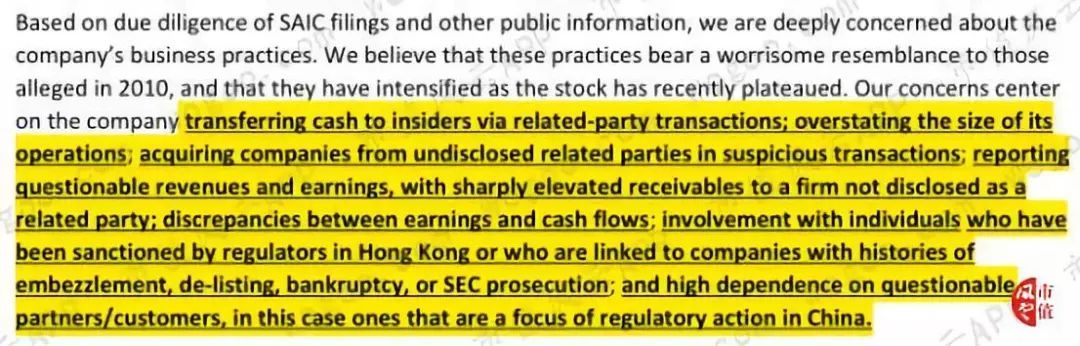

(来源:Seligman Investments) 也许当时股价走势已经表明,面对OLP的指控和公司高管的解释,投资者更愿意站在哪一边。 Segliman在2018年8月的报告中重提往事,认为泛华通过在2016年的改名,使得投资者们不了解公司过去的斑斑劣迹。 并且Segliman认为改名后的泛华如今又“故技重施”,涉嫌进行关联方交易、夸大运营规模以及收入和盈利真实性存疑等诸多问题。

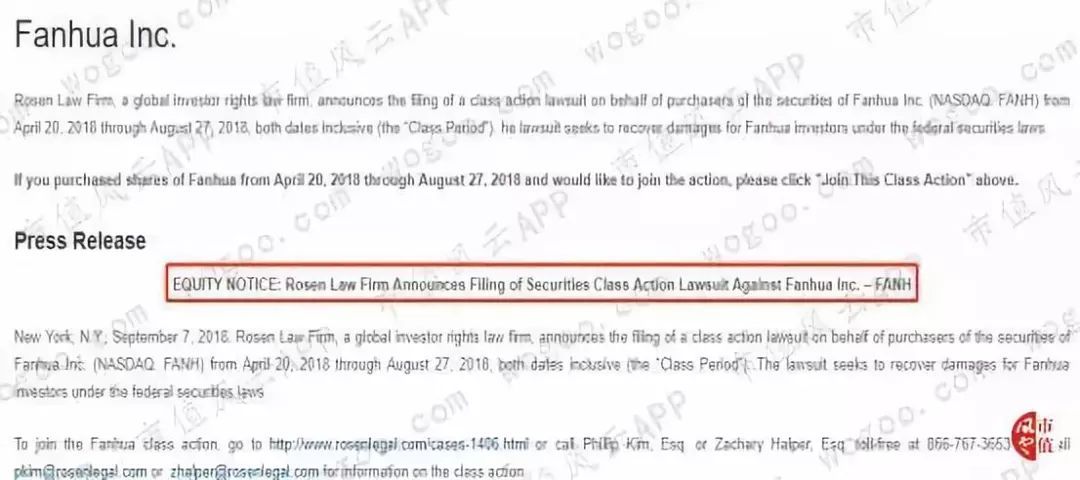

(来源:Seligman Investments) 以收盘价计算,在Segliman发布这份报告后,公司当日股价较前一日下跌了10%,而公司也面临投资者们的索赔要求。 根据罗森律师事务所的公告,泛华的投资者们正在发起一项集体诉讼。 泛华的投资者们认为公司进行非正当的商业行为,夸大其金融资产规模和业绩指标,同时财务披露也存在虚假和误导性,导致投资者遭受损失。

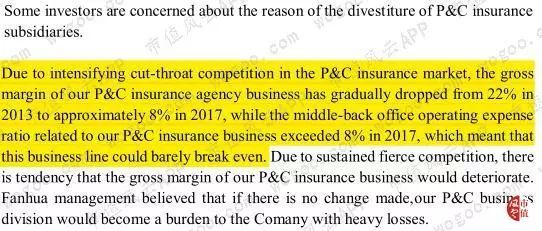

(来源:The Rosen Law Firm) 三、扑朔迷离的关联方交易 一波未平一波又起。2019年1月,美国研究机构J Capital(“JCap”)发布了一篇指控泛华进行关联方交易的报告。 背景是2017年的时候,泛华宣布剥离其财产保险业务(P&C insurance business)。 至于剥离的原因,公司表示是财险业务近年来毛利率下跌且运营费用上涨,因此决定剥离财险业务这个负担,专心发展公司管理层更长远看好的寿险业务(Life insurance business)。

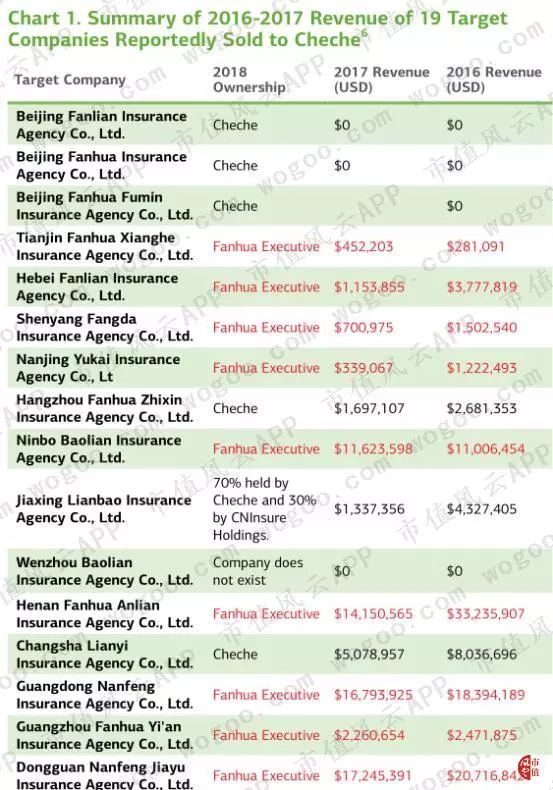

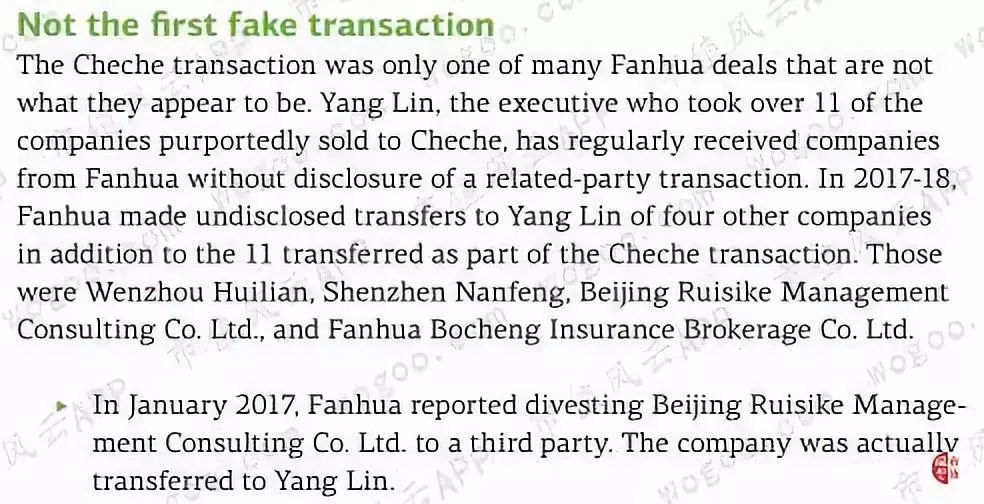

(来源:公司电话会议记录) 根据公告,泛华称把旗下19家从事财产保险业务的子公司卖给了北京车与车科技有限公司(“Cheche”)。泛华在公告中称Cheche为独立第三方,但是JCap认为这其实是一次关联方交易。 JCap称,泛华据称卖给Cheche的19家子公司,实际上其中的11家都卖给了一家被泛华内部人持有的空壳公司。 据Jcap统计,2017年,这11家子公司的合计年营收达9500万美元,因此Jcap认为泛华通过此次隐瞒的关联方交易给这位内部人输送了近亿美元的利益。

(来源:J Capital Research) Jcap认为这位泛华的内部人是公司的一位名叫“杨林(Yang Lin)”的高管。杨林在泛华的地位非常接近公司的CFO葛蓬,同时也是泛华在四川的一家分公司的负责人。

(来源:J Capital Research) 杨林通过一家名为“四川博鑫新瑞网络技术有限公司(“博鑫新瑞”)”的空壳公司持有泛华宣称已经卖给Cheche的19家子公司中的11家。而博鑫新瑞,是杨林控股的北京博信林通科技有限公司(“博信林通”)的子公司。 除此之外,JCap认为泛华和杨林还进行过多次隐瞒的关联方交易: 2017年1月,泛华宣布把北京瑞斯科管理咨询公司(“北京瑞斯科”)剥离给一个第三方,实际上最终落到了杨林手上; 2018年,泛华前后把三家子公司转给了杨林的公司博鑫新瑞和博信林通。 JCap统计,这三家公司在2017年的合计营收达300万美元,加上之前泛华转给杨林的11家子公司的9500万美元总营收,也就是说,泛华通过隐瞒的关联方交易,向杨林输送了超过近亿美元。

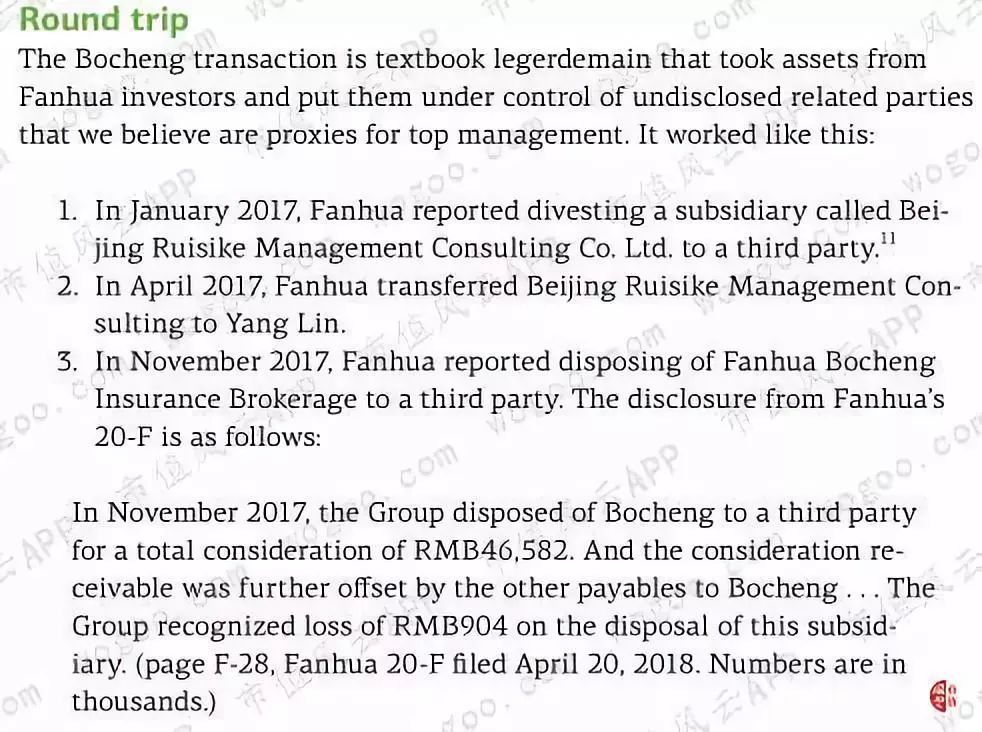

(来源:J Capital Research) 此外,Jcap认为泛华在剥离北京瑞斯科的过程中,更展现了一个 “教科书式的骗局(textbook legerdemain)”: 2017年11月,泛华宣布把泛华博成保险经纪有限公司(“博成保险”)剥离给第三方,实际上,博成只是被转移给了之前已经剥离给杨林的公司北京瑞斯科和博信林通; 之后,杨林又把北京瑞斯科的股权转让给刘婷婷,而刘婷婷也被JCap认为是泛华的员工,同时也是泛华的另一位秘密关联方。由此,刘婷婷控制了泛华之前剥离出去的两家公司:北京瑞斯科和博成保险。

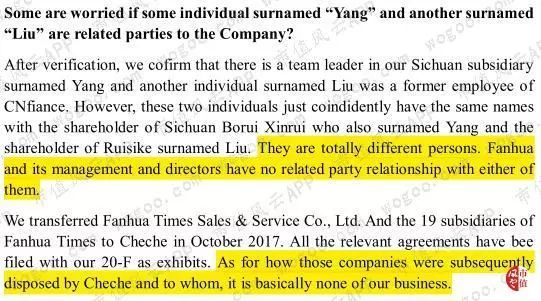

泛华通过绕了一圈的操作,得以把北京瑞斯科和博成保险两家子公司从公司的资产负债表剥离,并且秘密地转移到公司关联方杨林和刘婷婷的名下。 对于JCap的关联方交易指控,泛华在2019年1月的电话会议上否认存在关联方关系,称如今持有泛华剥离出去的子公司的股东杨林和刘婷婷,泛华只是刚好有两个同名同姓的员工而已,是JCap搞混了。 而对于为何泛华之前宣称卖给Cheche的19家子公司如今大部分被杨林的空壳公司博鑫新锐所持有,泛华则一口咬定:反正我们就是卖给Cheche了,至于后来Cheche把它们给了谁,关我们啥事?

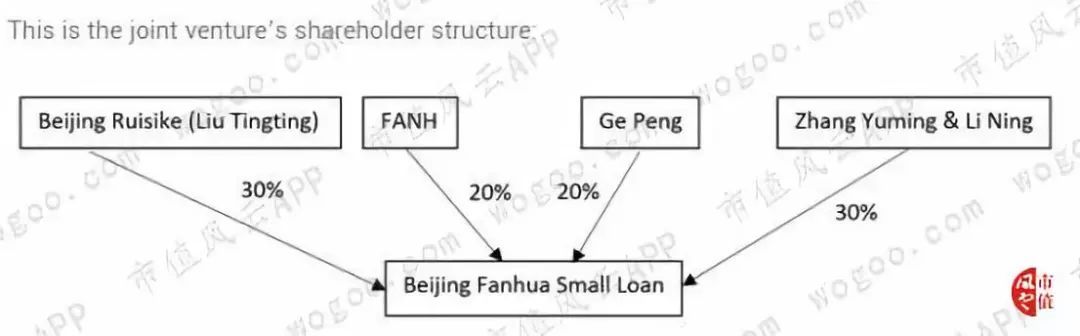

四、又一家做空机构前来“补刀” 故事还没结束。2019年2月,研究机构Geo Investment(“Geo”)也加入到这场针对泛华的做空大战中,并提供了泛华进行关联方交易的新证据。 对于泛华在2019年1月的电话会议上否认与杨林、刘婷婷的关联方关系,咬定只是同名同姓的两个人而已。Geo却发现,刘婷婷和泛华、以及泛华CFO葛蓬,共同持有一家名为北京泛华小贷的公司。 其中,刘婷婷通过北京瑞斯科持有30%的股权,泛华通过子公司深圳泛联投资有限公司(“深圳泛联”)持有20%的股权,泛华的CFO葛蓬则个人持有20%的股权。

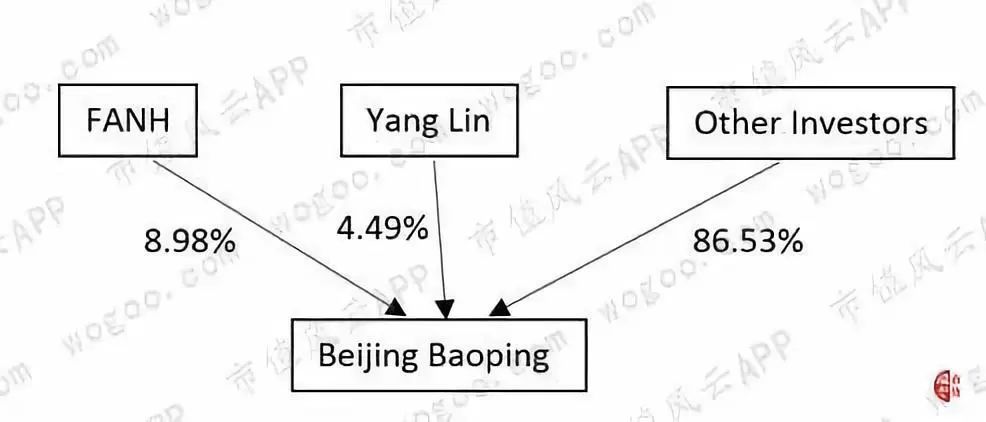

(来源:Geo Investment) Geo也发现了杨林和泛华的合资公司。杨林与泛华的子公司深圳泛联共同持有北京保评科技有限公司(“北京保评”)的8.98%和4.49%的股权,同时杨林也是北京保评的法定责任人。

(来源:Geo Investment) Geo强调,北京泛华小贷和北京保评的股东杨林、刘婷婷,和持有泛华之前剥离出去的子公司的现股东杨林、刘婷婷,经身份证确定是同一人。既然泛华存在与杨林、刘婷婷拥有合资公司的事实,为什么泛华却在电话会议上否认和这两人的关联方关系? 同时,Geo还认为泛华在年报中存在隐瞒子公司的事实。 北京泛华小贷和北京保评都是泛华的子公司,但泛华却没有在年报中披露。泛华在年报中并没有说明只是列出了重要子公司,因此所有的子公司都应该包括进去。 Geo认为泛华只是一家控股公司,由于旗下业务混杂、子公司众多,难以区分成本和收入的来源,因此无法在股价中反映出这家公司的“公平市场价值(Fair market value)”。 而泛华刻意隐瞒了和关联方打交道的信息,以及北京泛华小贷和北京保评这两家公司的存在,JCap认为这并不符合SEC的披露规则和标准审计要求,呼吁泛华的年审公司德勤重新对其进行审计,同时认为这家公司存在退市风险。 最终,Geo表示认同JCap的结论,即认为泛华的股价存在100%的下行风险,其最终股票价值为0。 |

还没有用户评论, 快来抢沙发!