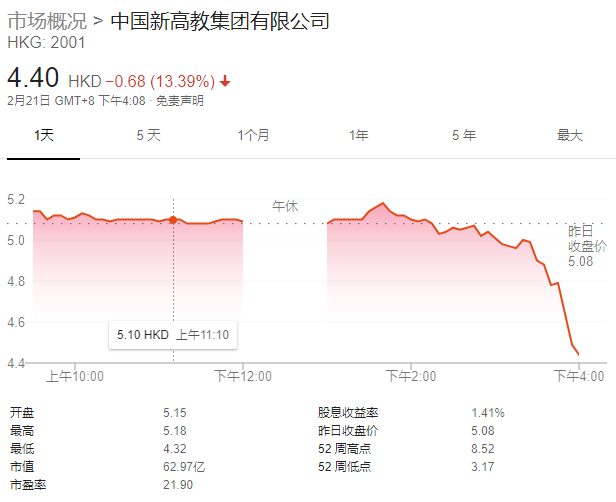

摘要:关联交易输送利润、违法有偿生源贸易,卖方眼中的高教龙头新高教集团实际是“一颗包装精美的臭鸡蛋”? 本周四,空城研究(Empty City Research)发布名为《新高教:一个坑害学生的造假者》的报告,称港股教育股新高教数据严重造假,公司通过表外支付以及关联交易的方式,注水披露利润,当前股价有68%的下跌空间。 受此消息影响,新高教周四大跌13%。值得注意的是,新高教预计将在2月28日披露其2018财年年报。

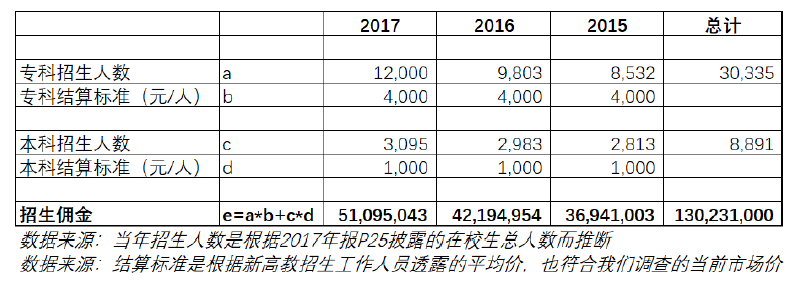

“这是一颗包装精美的臭鸡蛋” 空城研究罗列新高教四大“罪状”:通过表外支付的方式隐瞒招生佣金;通过关联交易输送利润;基本办学条件不合格,教学质量严重不达标;学生评价极低,以次充好包装上市。主要攻击火力集中于新高教在成本和利润的操纵。 在成本方面,通过对贵州当地高中和新高教贵州工商职业学院的实地调查,空城研究认为新高教招生的秘籍实际上是昂贵而违法有偿生源贸易,而不是公司所说的“主要用口碑招生”:

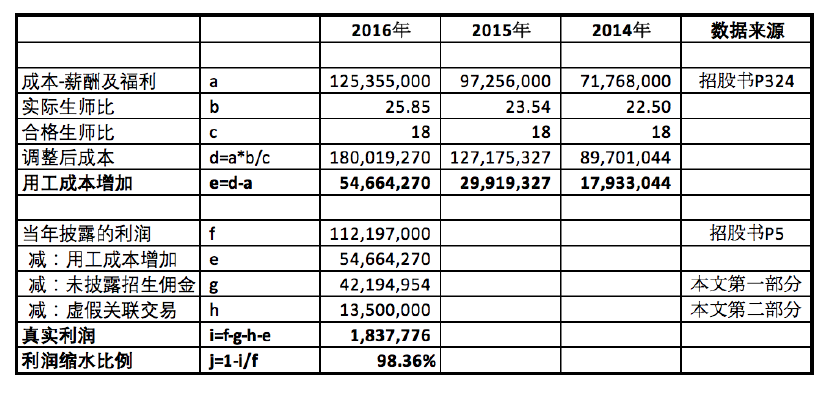

而在利润方面,空城研究认为新高教为了冲刺IPO利润,以不具有任何商业实质的“独家技术服务及管理咨询协议”,向其刚收购的东北一间高校收取所谓的服务费,凭空生成了4380万的利润:

报告同时指出,新高教为了追求利润最大化,基本办学条件不合格,教学质量严重不达标:

研究结论认为,按照18倍的行业平均市盈率,新高教的合理估价应为1.62港币每股,与当前价格相比,预计下跌空间为68%。 应用型高教龙头? 根据公开资料,新高教集团创立于1999年,旗下共有7校实现全国性布局,包括自建云南、贵州两校和并购的5校(17年并表),以培养高质量应用型人才为主,在校学生总数为84497人,已并表39226人。2017财年实现收入4.14亿,同比增长21.53%,归属母公司净利2.33亿,同比增长108.82%,净利率56.31%。

就在空城研究发布报告前一天,东吴证券发布报告称作为全国性布局的应用型高教龙头,高新高教集团有望从职教改革政策中充分获益。维持公司买入评级。 报告称国务院日前发布的《国家职业教育改革实施方案》明确鼓励社会力量办学及股份制办学的宗旨,属于政策端重大利好。新高教旗下学校资源以高质量应用型本专科教育为特色,将充分受益此次职教改革。 东吴此前报告称,新高教身处存量博弈、加速整合的高等教育领域;集团平均就业率保持98%以上,口碑卓越;公司具备优秀集团化管理复制能力。公司学生人数有望保持年化10%+增长,学费收入20%+增长。 “浑水”第二? 空城研究与之前多次成功狙击中概股的浑水极其相似。 根据公司官网介绍,研究团队由前审计经理、财务总监和经验丰富的调查员组成;公司通过尽职调查、批判性推理和大量证据专注于揭露中国上市公司的金融欺诈行为;成员对中国“关系”环境下做生意的方式、及生态政治体系有深刻的理解,可以更好的理解中国的欺诈行为; 其官网上也解释了公司名字的由来:空城计。介绍称和空城计原理相同,欺诈性的公司利用看似强劲的财务数据来掩盖虚弱的实际状态。 官网同时显示新高教做空报告似乎是空城研究的第一份报告。 |

还没有用户评论, 快来抢沙发!