网贷新规限额令下,平台纷纷转型,加上鼓励居民加杠杆消费的大背景,让消费金融不断升温。

华兴资本预测,到2020年,中国消费信贷规模将达到40万亿元,银行之外的第三方消费金融公司将占10%的市场份额,约4万亿。

不过消费金融并不是谁都能吃到的“唐僧肉”。资金、风控、场景是长期持续开展消费金融业务的三大核心要素。具体而言,场景决定机构能够顺利进入市场,资金决定业务规模,风控决定业务能走多远。

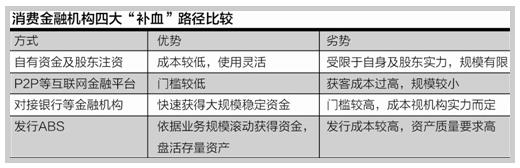

记者梳理了当前消费金融机构获得资金的主要路径发现,除商业银行之外,其他开展消费金融业务的机构主要通过自有资金或股东注资、P2P募资、对接银行等金融机构资金以及进行资产证券化等四大路径获得资金。

个人资金VS机构资金

消费金融机构在业务初期,主要依靠自有资本金及股东注资方式开展业务。但随着业务快速增长,其自有资金很快捉襟见肘,如何获得资金补血成为业务持续开展的基础。

马上消费金融公司于8月15日完成增资扩股,其最初注册资本仅为3亿元,此次增资扩股后马上消费金融注册资本达到13亿元。今年1月,中国银行也向中银消费金融公司增资不超过2.21亿元。不过,要想获得股东增资,消费金融机构的出身很重要。上市公司重庆百货是马上消费金融的大股东,此次大股东出资3.20亿元,持股比例从30%提升到31.58%。类似中国银行也是中银消费金融公司的大股东。

对于更多出身“草根”的消费金融机构,通过P2P模式将个人理财资金对接消费信贷需求是其解决之道。

在相关监管办法出台之前,网贷平台如雨后春笋般出现。尽管该模式进入门槛较低,只要平台给出的投资收益较高都能快速吸引大量客户,但随着数千家网贷平台的竞争,通过P2P模式对接个人投资者资金的边际效应递减。

数据显示,7月末网贷平台行业综合收益率为10.25%,相较去年同期下降333个基点。收益下行投资者也更不稳定。网贷平台在降低资金成本与留客之间进行博弈。

北京一网贷平台业务负责人对记者表示,目前平台获取新增客户的成本约在百元,这是平台已经有一定知名度的情况下,业内部分平台获客成本甚至高达上千元。

芝麻信用总经理胡滔表示,越来越多的P2P公司开始转变为B2P公司,资金募集从个人端转向公司端或私人银行客户募集,放贷端仍以向个人为主。

某平台在今年7月份砍掉个人理财端。该平台相关负责人对记者表示,平台上线一年左右从个人投资者处获得投资资金近12亿元,但在今年1月对接挖财、京东金融、华兴银行、点融网等机构的资金以来,半年就超过20亿元。两者相比机构资金更加稳定,成本更低。

机构资金对平台也提出更高要求。21世纪经济报道记者从业内人士处获悉,金融机构对消费金融机构会进行详尽的风控调查,此外,有时对资金的收益期望甚至超过个人投资者,但优势是资金规模大,且省去机构获客的大量时间成本。

资产证券化突围

“如果你有一个稳定的现金流,就将它证券化。”资产证券化成为机构拓宽融资渠道、将存量资产盘活的工具。不过,目前发行消费金融ABS的公司并不多,仅有蚂蚁、京东、分期乐和宜人贷等。

2015年镇江地区曾集合了6家小贷公司资产发行ABS,总规模5.52亿元,优先级分A、B两档,发行利率分别为7.20%和8.70%。一位企业人士表示,主要是机构对于资产状况不太了解,加上中介费用等成本之后,募资成本约为12%,这样的方式颇有“饮鸩止渴”的意味。

业内介绍,消费金融ABS通常发行规模达到5亿元才能摊薄发行成本。

京东金融结构金融部的调查显示,国内消费金融ABS资产相对优质,但市场对一些消费金融ABS仍然“不敢投”,主要原因是投资者对资产的质量和真假了解有限,缺乏保障。此外,当消费金融公司本身出现问题时,没有机构能够解决借款人偿还的后续问题。以至于消费金融机构只好去选择P2P或更高成本的机构资金。

京东金融结构金融部负责人郝延山表示,此前市场上对资产证券化资产不熟悉,因此难以准确分析资产现金流从而实现精准定价。在京东第一期白条ABS发行时,尽管其资产很好,但次优级资产发行利率较高,为7.3%。在今年1月份时发行白条ABS时,其资产架构分为四层,优先C的评级为A+,定价仍为7%。

郝延山介绍,海外市场中有专业的资产证券化服务商,在ABS生产、定价、交易等环节里提高效率,实现精准定价并降低风险,国内这样的服务商缺位。

在已经发行120亿元ABS资产的基础上,9月6日,京东推出ABS云平台,称将为其他消费金融机构发行ABS提供资产质量审核,同时自己注资20亿元联合外部投资机构成立夹层基金,可以在风险隔离的基础上进行投后检查,并提供信息披露。如果消费公司倒闭,则由京东金融介入协助回收资产包。

资产证券化服务商的机遇也在增多,9月5日,厦门国际金融技术哟选公司也上线其ABS云平台,在资产评估、模型研发、信用评级、风险定价、存续管理等方面提供服务。

郝延山介绍,引入资产证券化服务商有望为ABS发行机构降低2-3个百分点的资金利息成本。

|

还没有用户评论, 快来抢沙发!