不过,跻身创新层可不是为企业成长性树碑立传的万能武器,真正让市场和投资人认可的商业模式和成长性才是最具含金量。 对于新三板首家在线旅游概念的挂牌公司,变革家新三板分析师认为,即便是如今跻身创新层和上市公司中电传媒的背书,但是其成长的疲态和转型的艰难,让人对其未来充满疑虑。 1、主业转型:从红海到红海 作为一家以系统集成起家的公司,马上游在2014年之前本质上就是一个项目制公司。从其挂牌说明书披露的信息中可以看出,这是一个典型的企业转型样本。

表一:2013年、2014年主营业务收入构成:

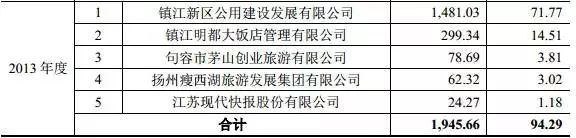

表二:2013年前五大客户

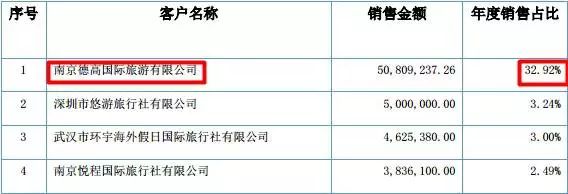

另外一种是更高级的模式:它不仅仅是做系统集成,同时以购买的硬件作为平台,自己设计一部分厂家不能提供但是系统又必须的硬件和软件,更好的响应客户需求,做出自己的特色,也就是所谓的增值型系统集成商。 但不论是哪一种模式,这个行业的确已经进入了成长的低谷期,不可能再具有爆发性。于是,马上游在去年挂牌新三板时,我们就看到了在线旅游之智慧旅游的概念,也就是将系统集中垂直于旅游行业,并由此进行客户需求的延伸,延展出互动营销、和旅游产品分销的模式。 变革家新三板分析师认为,马上游的转型一方面是基于自己原有业务基础,另一方面也是在借助于其第一大股东上市公司电广传媒的资源。 在借助“互联网+旅游目的地”的概念后,马上游在过去的一年强化它的在线旅游权重,从其收入(表三)和并购动作看,它正在让自己越来越在线旅游化。比如,它于不久前投资其原来第一大客户南京德高,成为其第一大股东。

表三:2015年马上游主营业务构成

但是从系统集成为主业到旅游电子商务为主业,变革家新三板分析师认为,马上游实际上只是从一个红海到到了另一个红海而已,“互联网+旅游目的地”也并没有比系统集成商具有多少提升成长性的魔力。原因在于: 第一,在其互联网+旅游目的地的模式定位中,从其披露的2015年财报中不难看出,马上游的入口依然从和地方政府的旅游共建开始,合作的对象是地方的旅游局和国企,通过为地方景点的系统集成等服务,进而延展了互动营销和旅游电商分销。按照马上游的理解来看,这是业务链条的“平滑对接”。 分析师认为,这种通过所谓的“地方众包”的模式,虽然有资本的切入,但是在业务的运行里链条中,对于消费者对旅游产品快速响应和统一优质体验的保证,具有很大的挑战,以现在携程、途牛以直采为主的方式依然面临类似的问题,显然这种所谓众包的模式无法完成用户需求。 第二,对于旅游电商来说,本质上是获客能力的较量。马上游采取的这种众包模式,的确能够让地方合作伙伴仅能够承担目的地旅游资源的供应商,又能够实现地方旅游消费者用户的导入,可谓身兼多职。 然而从实际运行情况看,优质的景点和供应商往往合作的代价和难度都很高,而需要马上游的旅游资源往往是一般的资源。这种旅游资源往往充当了这个链条的索取者而非贡献者,因此,对于马上游的旅游电子商务来说,想依靠这样的资源来获得爆发式的增长和高性价比的获客,都将会有巨大的压力。 2B2B到B2C,马上游杀入资本消耗性领域 马上游目前正在不断的强化其B2C的转型力度,从其2015年财报所描述的商业模式1.0、2.0、3.0的定位中,有着明确的目标:

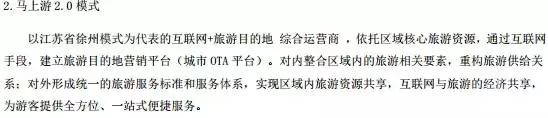

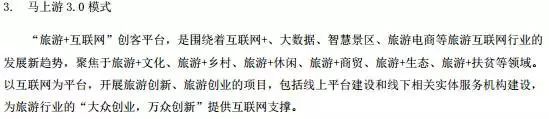

表四:马上游转型升级的路径规划

目前马上游正在强化其2.0阶段,也就是强化2C的力度,期望通过城市合伙人的方式,推动其营销力度。

但是目前对于在线旅游市场来说,早已经进入了资本消耗性阶段,由于要掌控更好更多更优质的供应商,在线旅游公司往往下重金直采,这种直采已经不仅仅是提供客户体验的问题,而是抢占优质产品的竞争力问题; 除此之外,旅游产品的获客成本相比于11年、12年,至少上升了差不多一倍,为了获客各种补贴和价格战,此起彼伏,这种获客端的比拼,也对于资本的规划能力提出了严格的要求,而对于马上游来说,显然这种游戏规则要比之前适应的系统集成商的玩法压力多得多。 从其资本的目前规划能力看,很难看出它在这方面存在明显优势。因此,如果马上游在接下来不能通过资本运作和并购的方式,打出漂亮的组合拳,想依靠自身内部的挖潜和滚动发展,基本上很难有机会。 3转型能力将是考验马上游的又一个关键点 一个公司随着外部环境和内部业务发展的变化,商业模式不可避免的要不断进行调整和优化,因此,对于一个公司的创始团队来说,转型能力就成为考验团队的核心指标之一。 就马上游来说,变革家新三板分析师认为,投资人应该严重观众团队转型能力的两个关键点: 第一,团队从B2B到B2C模式下,对于用户和运营模式的理解深度和思考广度。每个团队的核心人员往往都有自身的惯性,以项目制为核心的B2B、B2G,需要快速转化到以单体消费者为主的2C模式。 在这个过程中,运营的逻辑和成本的投入都会有很大的不同,成本和收入模型都发生了很大的变化。比如从马上游的15年财报中,我们看到,其收入虽然有了大幅上升,但是销售成本和管理成本都有了远高于收入的数倍的上升。

这种2C的上升和2B2G模式下的成本上升和收入增长的内在关系,有着很大的不同,2C逻辑下,如果运营逻辑不恰当,即便是销售成本有了大幅的提升,收入并不一定带来对应的增长。所以,很多2B类的公司在进行2C转型时,往往具有极大的不适应性。

第二,资本平台的驾驭能力。对于马上游来说,其实有两个资本相关的优势可以使用,一个是新三板创新层,一个是其第一大股东电广传媒(持股马上游45%)。 但是,梳理马上游从电广传媒入股到现在,我们基本上没有看到由此所带来的本质的协同变化。所以,接下来投资人可以关注马上游和电广传媒在资本层面的动作,相信电广传媒既然入股成为第一大股东,必然有其战略方面的考虑。 第三,并购的水平需要严重关注。不久前马上游投资入股其原来的第一大客户南京德高,这是一次明确的战略收购,一方面增加了旅游领域的厚度,另一方面也合并了报表,做大了收入蛋糕。  对于马上游这种转型性的公司,投资人应该密切关注其收购的水平。并购的水平决定了该公司对于在线旅游市场的发展趋势和行业成长方向的理解,对于分析师来说,这将成为判断该公司未来成长性的重要指标,因为不仅仅收入和利润决定公司股价,视野同样决定了公司的高度和成长性

靠谱众投 kp899.com : 您放心的股权众筹平台,优质项目即将上线

|

还没有用户评论, 快来抢沙发!