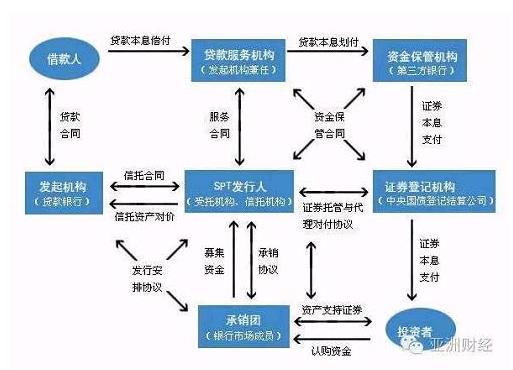

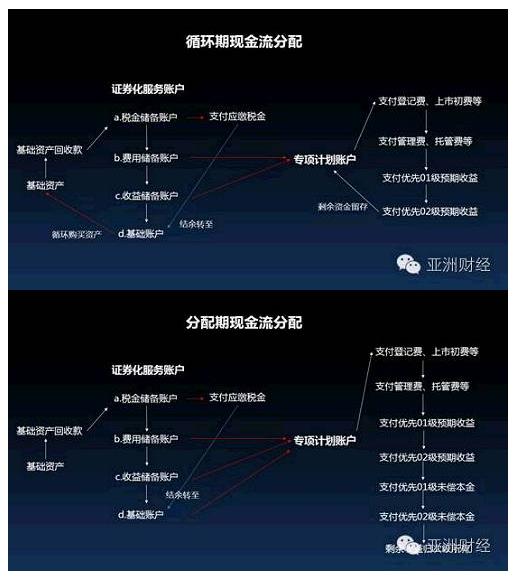

| 日前,德邦花呗消费贷款资产支持专项计划正式在上海证券交易所挂牌。该计划挂牌总额为300亿元,原始资产池内容为蚂蚁花呗消费分期债权,德邦证券作为管理人,宁波银行作为托管人,发行期数不超过20期,首期期限1年。这不仅是上交所首单储架模式发行产品,也是国内市场规模最大的储架发行产品。 以小额信用贷款的债权为基础资产的资产证券化是目前国内互联网金融巨头一致关注的焦点。除了蚂蚁花呗、蚂蚁借呗之外,京东白条、宜人贷、分期乐、中银消费金融等主体也发行了其各自资产证券化项目。  在小额信贷资产证券化过程中,原始权益人,也就是蚂蚁金服、京东白条等企业,可以将没有流动性的债权转化为现金,能够较为容易、成本较低的实现融资,以促进企业规模的快速增长。而作为投资人一方,相较于期限封闭的债权,证券化后无疑在增强风险抵御能力的同时极大的加强了资金流动性。  第一,政策性因素 政策性因素是我国小额信贷资产证券化问题当中不能回避的一个问题。影响这一交易的不仅有证券发行和管理的相关规定,更有互联网金融业务的相关规定。按照目前政策对于互联网金融平台的“信息中介”角色要求,平台自身是不能放贷的,无论是在2015年底订立的《P2P管理办法征求意见稿》还是之后各个地方的监管要求都明确了信息中介地位。这就产生了资产证券化的第一个问题,即债权人是谁。 按照资产证券化的一般模式而言,其原始权益人毫无疑问不可能是投资P2P的每一个个体理财人。按照以上几个项目来看,平台毫无疑问的充当着其原始权益人角色。从上表中可以直观看到,不论是以“应收账款”进行包装,还是直接以小额贷款本身作为资产池的内容,其核心仍然是对“债权属于平台”的默认。有的观点认为,资产证券化的过程是有门槛、受监管、高度透明的资金池合法化过程,从某些角度说这种论调是相对准确的。 退一步来讲,即使不从互联网金融债权的政策去剖析,我国资产证券化制度本身也正处于一个动态完善的过程,不论是法律、规定还是市场管理者的工作机制,对于ABS及其他衍生金融工具的适应都远没有达到成熟的地步。 第二,资产质量 讨论资产证券化问题,无法脱离资产。首先我们应当承认,当前不论是国内还是国际,对于小额非银行信贷的打分和风控机制都还有很大完善空间。对于资产的有效评级、归类,对于违约率的有效判别和控制,是发行ABS的基础。抛开SPV不谈,甚至很多“原始权益人”都不能对手中债权的履约可能性进行有效评估。对于我国当前的互联网金融市场,逾期和坏账仍然是大面积存在且难以把握其趋势的不利因素。 而从国际角度看,这个趋势一样明显。随着FICO分约束力逐渐下降,Prosper等主流P2P平台坏账率一度抬升,穆迪在今年年初对其发布了评级下调警告。这对于其资产证券化业务具有相当大打击。 如上文所言,在受托机构对债权打包发行过程中,定价这一关键性因素就会变得模糊,而相对稳健的处理方式往往是降低收益以覆盖可能的坏账波动,提高风险成本。同时,对于打包的债权评级的三方机构,也很难准确的划分其等级。 第三,模式和结构 将视野集中到资产证券化结构和模式本身,我们不难发现在实际操作过程中债权期限长短错落是一个明显的现象。阿里小贷是国内最早发行资产证券化业务的平台,数据显示,阿里小贷小微企业客户2012年平均占用资金时长是123天,而以淘宝、天猫卖家使用最为频繁的订单贷款为例,2012年订单贷款所有客户平均每次贷款时长仅4天。而资产支持证券往往以一年或几年为期限,这种期限不匹配现象非常明显。如果在一笔债权到期后不进行复投,其闲置期过长造成的损失巨大。 而循环池结构成为目前互金平台解决这一问题相对标准的方案,即在债权到期后将投资人的资本向其他债权进行复投。从整个项目来看,需要维持投资人的出资额和债务的总额度大致相同。这个过程中就额外引入了非结构性的管理运营风险与成本。京东白条发行的ABS则将收益分配分成循环期、分配期两个大周期进行,循环期内,每季度先向优先级付息,待优先级利息偿付完毕后,再向次优级付息,而次级在循环期不参与收益分配;在分配期,按月按照优先级-次优级的顺序支付利息,在利息偿付完毕后按照优先级-次优的顺序兑付本金,待所有期优先、次优的本金都偿付完毕后,剩余的收益全部流向次级。回扣上文,这其实在某种程度上讲无异于互金平台资金池模式所存在的风险。  |

还没有用户评论, 快来抢沙发!