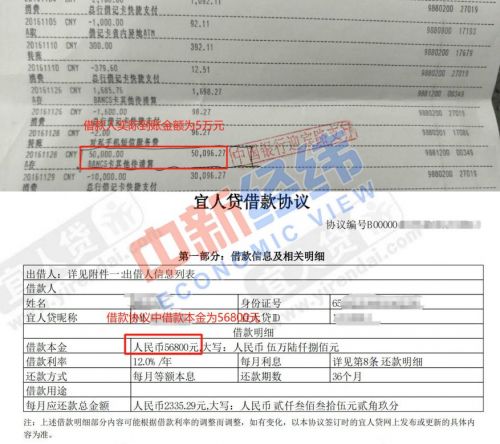

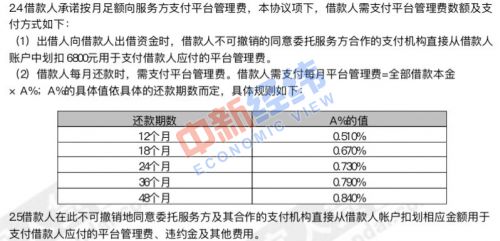

近日,有多位宜人贷的借款人向中新经纬客户端反映,自己查看宜人贷借款协议才发现,合同中的借款本金远高于实际到账的金额。此外,宜人贷在借款合同中承诺的还款利率为12%,但借款人自己计算出的年化利率为37.56%,已高于36%的法律红线。 究竟是怎么回事呢?宜人贷的借款合同中藏着什么猫腻? 借款本金到底以谁说的为准? 顾俊伟于2016年11月在宜人贷申请了一笔借款,约定借款金额为5万元,实际到账的也是5万元,但宜人贷方面提供的借款协议中的借款本金却为56800元。对于借款本金中多出的6800元,宜人贷方面解释称,“多出的金额是一次性收取的此次贷款的平台管理费。” 根据宜人贷提供的一份借款与咨询服务协议,“出借人向借款人出借资金时,借款人‘不可撤销’的同意委托服务方合作的支付机构直接从借款人账户中划扣 6800元用于支付借款人应付的平台管理费。”

顾俊伟借款实际到账金额与合同本金对比 然而,除了6800元的一次性“平台管理费”外,中新经纬客户端发现,借款人还需要缴纳分期管理费。根据顾俊伟提供的借款协议,借款人需支付每月平台管理费=全部借款本金×A%(A%的具体值依具体的还款期数而定)。 按照借款本金为5万元计算,顾俊伟的36期借款项目对应的月管理费率为0.79%,应缴纳的管理费为395元/期,36期合计为1.4万余元,但实际上,宜人贷收取的管理费却为448.72元/期,36期共计1.6万余元,比根据实际到账金额计算的费用多出近两万元。

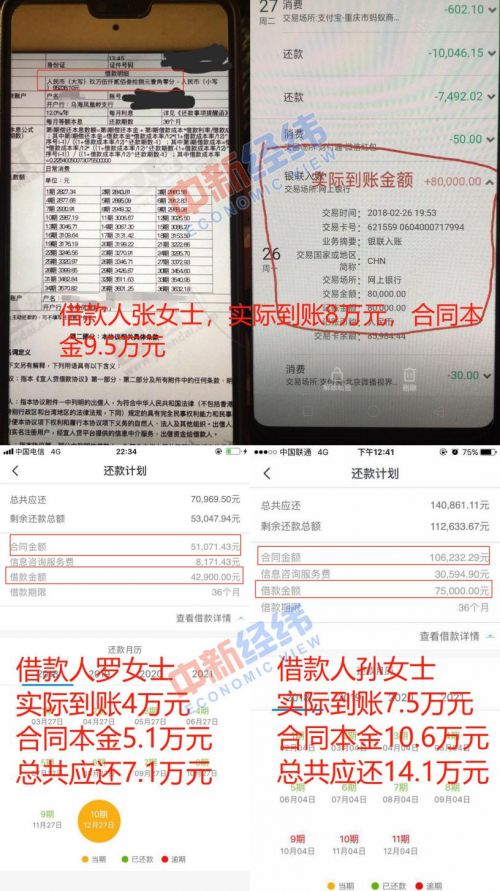

宜人贷关于管理费率的具体规则 “如果借款人实际到账的借款金额为5万元,而借款协议明细中却显示56800元,平台多收取的6800元无真实合同依据,不属于借款金额,不受法律保护。”针对顾俊伟遇到的情况,北京市国汉律师事务所律师魏天贵在接受中新经纬客户端采访时表示,借款人与贷款公司约定的合同本金应当以借款人实际到账的金额为准。 对于宜人贷方面对多出金额系“平台管理费”的解释,魏天贵表示,“借款本金的唯一认定依据只能是借款人实际到账的金额,无论借贷平台以何种名目收取其他费用,都不能以借款本金的形式载于借款协议中,更不能依此要求借款人还款。” 实际上,顾俊伟的遭遇并非个例,有不少宜人贷借款人向中新经纬客户端反映,合同中的借款本金高于实际到账金额。 孙女士告诉中新经纬客户端,她于2018年在宜人贷APP借款7.5万元,但合同上的借款本金却为10.6万元。除了一次性收取近3万元的平台管理费之外,还要还3万余元的信息咨询服务费,加上每月的管理费,总还款额已超过14万元,比实际到账金额高出近一倍。 另外一位张女士也表示,除了本金虚高之外,自己每期的实际还款额也与合同中的计划还款额不相符。“我每月的还款额都是3663.85元,但合同中显示的是2800元到3600元不等。”

截图由受访者提供 同笔借款为何会有两个利率? 据顾俊伟介绍,除了合同借款本金与实际到账金额不符外,宜人贷的实际借款利率也远超合同中承诺的12%。 “实际到账仅5万元,但我一共需要在宜人贷还款84168.82元,还款方式为等额本息。”顾俊伟说,他尝试以招商银行贷款计算等额本息还款方式计算,借款本金为5万元,还款总额为84168.82元,分36期每期还款2339.6元,所得利率为37.56%,已经高于法律对民间借贷年利率规定的24%,甚至超出36%的法律红线。 根据最高人民法院《关于审理民间借贷案件适用法律若干问题的规定》,借贷双方约定的利率未超过年利率24%,出借人有权请求借款人按照约定的利率支付利息,但如果约定利率超过年利率36%,则超过年利率36%部分的利息应当被认定无效,借款人有权请求出借人返还已支付的超过年利率36%部分的利息。 由于怀疑宜人贷存在高息放贷的行为,顾俊伟在聚投诉官网进行了投诉,宜人贷方面对此给出的回应是,在顾俊伟的贷款协议中,本金、利息及各项费用的综合年利率仅为22.68%,并未超过法律规定的24%。 对于利息的计算问题,魏天贵表示,在根据最高人民法院《关于审理民间借贷案件适用法律若干问题的规定》来确定民间借贷合同的利率时,适用的计算公式应为“还款总额=实际到账本金+实际到账本金*利率(月/年)*借款期限(月/年)”,据此公式计算,顾俊伟的借款年利率为22.78%。 为什么同一笔借款会有两个不同的还款利率?一位互联网金融业人士告诉中新经纬客户端,由于还款方式不同,以简单利息算法算出的利率并非准确的实际利率,往往比真正的年化利率更低。所以要计算出准确的年化利率,应该使用银行提供的工具。 “比如借款1万元分12期偿还,承诺的利率是10%,利息就是1000元,还款总额应为1.1万元。在等额本息的还款方式下,每个月都会偿还一定数额的本息,当还款半年后,剩下的应还本金其实已经不足1万元,但借款人每个月仍按照1万元的本金在计算并偿还利息,所以实际利率肯定高出了承诺利率。”上述人士解释说。 有分析称,正是因为法院计算利率时通常使用的是简单利息算法,等额本息还款方式下多收的利息往往无法体现在计算结果中,等额本息还款方式变成了一些网贷平台假借合法名义高息放贷的重灾区。 另有业内人士告诉中新经纬客户端,网贷平台通过拉长还款期数、操作还款方式等手段来打相关法律对利率规定的“擦边球”,其实已成行业的普遍现象,应该引起监管层注意。 |

还没有用户评论, 快来抢沙发!