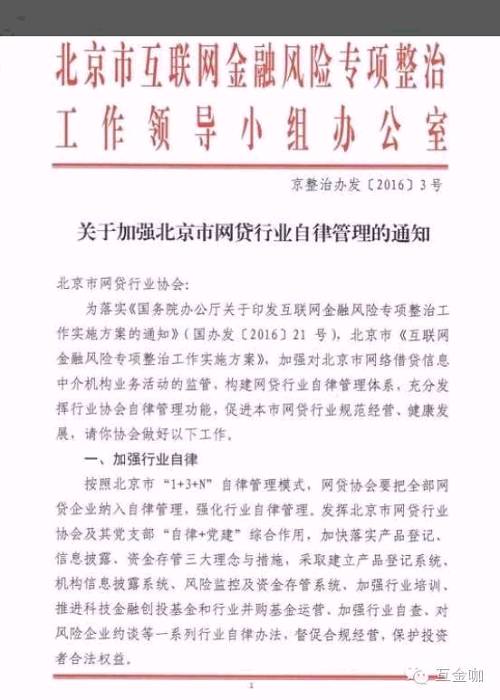

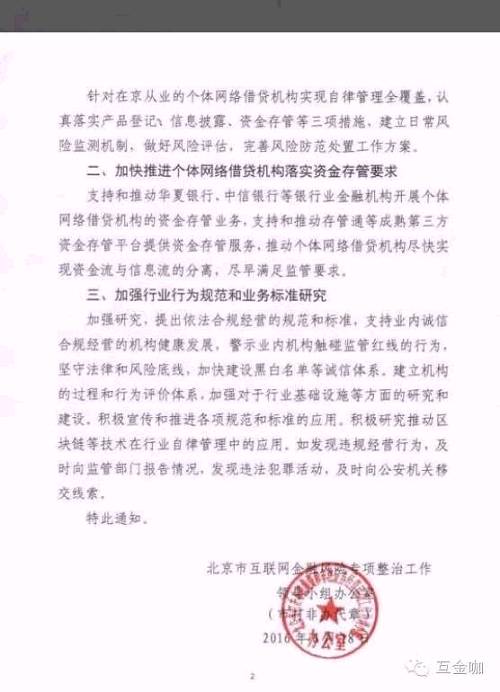

| 在新的监管形势下,资金存管已成为合规平台的标配。去年7月,中国人民银行等十部委联合发布《关于促进互联网金融健康发展的指导意见》,明确提出了“客户资金第三方存管制度”。紧接着,去年12月向社会公开征求意见的《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》重申并细化了这一制度,提出P2P平台必须接入银行资金存管。 特别是今年十部门联合开展互联网金融整治以来,银行存管再次成为北京乃至全国各家平台争相寻求的资金安全解决方案。 小编获悉,北京市互联网金融风险专项整治工作领导小组办公室日前正式对北京市网贷行业协会下发通知,要求该协会加强对北京市网络借贷信息中介机构业务活动的监管,构建网贷行业自律管理体系,充分发挥行业协会自律管理功能,促进本市网贷行业规范经营、健康发展。 在这份“关于加强北京市网贷行业自律管理的通知”(下称“通知”)中,北京首度明确对在京从业的个体网络借贷机构实现自律管理全覆盖,认真落实产品登记、信息披露、资金存管等三项措施,建立日常风险监测机制,做好风险评估,完善风险防范处置工作方案。 “通知”强调,协会应加快推进个体网络借贷机构落实资金存管要求。“通知”表示,支持和推动华夏银行(600015,股吧)、中信银行(601998,股吧)等银行业金融机构开展个体网络借贷机构的资金存管业务,支持和推动存管通等成熟第三方资金存管平台提供资金存管服务,推动个体网络借贷机构尽快实现资金流与信息流的分离,尽早满足监管要求。 不过,说起平台资金存管,远不如大家想像的这般简单。尽管监管部门提出了明确要求,作为资金对接端的银行主体回应却并不积极。互金咖了解到,作为原来第三方资金存管的主流银行,民生银行(600016,股吧)由于内部存在分歧,其平台资金存管工作已经搁浅多时,至今仍未恢复。 “目前,民生银行P2P资金存管业务无限期中止了。之前已经完成系统对接的,继续保留;但还没有上线的,都中止了。”对此,有知情人士表示。   平台对接银行存管合作困难的原因在于银行对平台诸如注册资本、运营时间、背景、管理层等都有较高要求。在目前阶段银行对于与P2P网贷平台资金存管合作也比较谨慎。 金联储产品总监赵远飞表示,尽管当前资金存管已成为监管部门对于互金平台的指定动作,但现阶段,对于银行而言,更大的担忧或来自于风险,所以银行在选择平台做存管是非常谨慎的。 对很多平台来说,地方银行存管的准入门槛是很高的。全国性股份制银行的准入门槛会更高,银行内部评审准入标准非常严格,需要考察平台的风控能力、内控系统、运营数据等多个指标。 另外,对于平台本身的股东背景实力上有更为严格的要求。在实际操作中,有些银行会要求平台不低于1亿的实缴注册资本等多项具体条件,这些条件就会把大多数平台都排除在外了。 “我们已和广发银行签订了银行存管协议,7月份可以完成对接工作。” 赵远飞称。 合力贷创始人、CEO刘丰认为,目前,监管部门没有明确界定资金存管实施路径,行业也是在摸索中前进。这其中,既有平台和银行直接对接的模式,也有引入第三方支付现成解决方案接入银行存管的模式。但直接对接银行的模式技术要求高、周期长,有的平台积极尝试,花费了数个月甚至一年的时间。 国诚金融运营总监方淑华亦表示,国诚金融早在2015年10月就已经与浙商银行签署了资金存管协议,是业内首批签署协议的平台之一,然而从签署到系统上线花了近1年的时间。 6月24日,国诚金融与浙商银行合作,正式接入银行资金存管系统并面向平台所有用户进行公测,成为业内率先完成银行资金存管的平台之一。 有平台负责人直言,对于银行来说,为了能够把控风险,因此在甄选合作平台时非常的谨慎,银行比较热衷于有国资背景、大型国有企业、上市公司背景的大平台。 此外,银行会全面衡量企业的风控能力,一旦企业出现跑路、坏账等经营风险,投资者除了去找平台讨回本金,还会将责任转嫁到银行身上,而银行从平台所收费率有限却要承担未知的大几百倍的风险,因此会进行周密考虑与核查。 “即便签了资金存管协议,但是进行系统对接很有可能要排队等上半年的时间,银行需要开发一套适合单一企业的对接系统,而并非一套系统能适合所有的企业。”该负责人称。平台一直在跟银行做资金存管的对接。银行方面普遍谨慎,都在观望。P2P都是很积极在对接,但什么时候完成,取决于银行体系的整体安排。” 平台合规成本高企 此外,首金网副总裁戈矛锐表示,除了注册资本、国资注入和产品模式三大门槛是所有接入存管系统的平台无法回避的问题以外,银行存管的时间成本和费用成本亦要比第三方支付要高。 “由于银行存管系统比第三方支付系统的存管系统要复杂,所消耗的时间成本要大得多。这也是让一些中小平台对银行存管望而却步的原因之一。这二者中任何一项对于利润逐渐透明的中小平台来讲是一个较大的负担。” 戈矛锐称。 戈矛锐指出,可以说,能够完全对接银行存管系统也是对中小平台标的公开信息、平台技术系统和合规性的一次考验。在监管条例没有明确出台的情况下,更多的平台选择观望态度也是对成本的一种考量。 赵远飞也表示,很多平台没有清结算系统和对账系统,在系统的账务管理上不够严谨,而银行在此方面要求非常严格,如果互金平台要接入银行存管系统,本身也会面临很大的系统改造难度,增加投入成本。 张叶霞认为,已签约的平台也需要排队进行系统对接。“从实际操作来看,银行和平台技术对接的过程比较复杂。主要是前期银行对P2P系统开发和用户体验不熟悉的原因,开发搭建资金存管系统周期长,需要投入大量的技术人才。” 张叶霞如是说。 “平台与银行直接对接,银行需要单独开发系统和接口,人财物要求高,投入和产出短期看可能是倒挂。” 刘丰直言。“平台需要有强大的技术团队支持与银行及第三方支付对接,工作量较大;同时,P2P平台本身处于投入阶段,银行存管会大大增加平台的运营成本。” 国诚金融副总裁兼IT总监李刚表示,对接银行资金存管系统是一个难度不小的技术工程,它包括从接口分析、场景业务对应到需求分析、产品设计到编码开发、测试联调,再到择机上线等等繁琐的技术性对接。 除了需要合作双方高度的业务协调以外,更需要平台在很长一段时间内去持续地投入人力物力来开发,就拿国诚金融而言,仅技术团队就派出了12位专业人员来专项从事对接工作,这些成本投入和技术操作对于普通中小平台而言都是无法承受的。 小编最新获悉的中信银行P2P平台准入标准就涉及七大项内容: 一、注册资本:不低于5000万元,且为实缴资本; 二、股东背景:暂无硬性要求,优先考虑国资、上市公司控股、知名风投领投企业; 三、运营时间:平台成立运作时间不低于一年,特别优质的可适当放宽; 四、高管履历:高管人员中拥有5年以上金融行业从业经历的不少于2人,拥有5年以上信息技术从业经历的不少于2人,取得国内电信与信息服务业务经营许可证; 五、风控能力:健全的组织结构、成熟的内控体系和风险管理制度,最近三年(未满三年的自成立之日起)未发生重大风险事故; 六、外部审计:在一年内经过符合条件的独立专业审计机构的审计; 七、业务合规:符合《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》及其他相关法律法规之规定。 其具体流程为,由P2P平台提出业务申请;银行进行尽职调查,收集相关采信资料;银行内部评审准入;签署合作协议,开立存管相关账户;系统对接、三方联调,上线试运行。 |

还没有用户评论, 快来抢沙发!